35% В отношении доходов:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг(в части превышения 4000);

процентных доходов по вкладам в банках;

суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств (материальная выгода);

30% В отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами рф, за исключением доходов, получаемых:

в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

от осуществления трудовой деятельности в отношении которых налоговая ставка устанавливается в размере 13 %;

Налоговая ставка устанавливается в размере 9% в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Порядок исчисления налога

1. Сумма налога исчисляется как соответствующая налоговой ставке (13%), процентная доля налоговой базы.

Сумма налога при определении налоговой базы для доходов, в отношении которых предусмотрены иные налоговые ставки (налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты не применяются) исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных под цифрой 1.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

В случае осуществления налогоплательщиком в субъекте Российской Федерации по месту своего учета вида предпринимательской деятельности, в отношении которого установлен торговый сбор, налогоплательщик имеет право уменьшить сумму налога, исчисленного по итогам налогового периода по ставке 13%, на сумму торгового сбора, уплаченного в этом налоговом периоде.

Положения настоящего пункта не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора. (НОВОЕ)

Дата фактического получения дохода определяется, как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;

2) передачи доходов в натуральной форме - при получении доходов в натуральной форме;

3) уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды.

Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

Российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога.

Указанные лица именуются налоговыми агентами.

Исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%,начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе.

Налоговые агенты - российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Удержанная налоговым агентом из доходов физических лиц, в отношении которых он признается источником дохода, совокупная сумма налога, превышающая 100 рублей, перечисляется в бюджет в установленном порядке. Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 рублей, она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года.

Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

Исчисление и уплату налога производят следующие категории налогоплательщиков:

1) физические лица - исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

2) физические лица - исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, когда такие доходы не подлежат налогообложению;

3) физические лица - налоговые резиденты Российской Федерации, за исключением российских военнослужащих, получающие доходы от источников, находящихся за пределами Российской Федерации, - исходя из сумм таких доходов;

4) физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов;

5) физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и организаторами азартных игр, за исключением выигрышей, выплачиваемых в букмекерской конторе и тотализаторе, - исходя из сумм таких выигрышей;

6) физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

Данные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации с учетом положений настоящей статьи, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Статья 227. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами

Исчисление и уплату налога производят следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности;

2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, - по суммам доходов, полученных от такой деятельности.

Налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет.

Убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом,

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с налоговой декларацией с учетом положений настоящей статьи, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

В случае появления в течение года у налогоплательщиков доходов, полученных от осуществления предпринимательской деятельности или от занятия частной практикой, налогоплательщики обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде в налоговый орган в пятидневный срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком.

Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода за предыдущий налоговый период с учетом налоговых вычетов.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

1) за январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль - сентябрь - не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь - декабрь - не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

В случае значительного (более чем на 50 процентов) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления деятельности, указанной в пункте 1 настоящей статьи, на текущий год. В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты.

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

В случае прекращения деятельности до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения такой деятельности представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

Налогоплательщики физические лица могут заполнить и представить налоговую декларацию по форме 3-НДФЛ в интерактивном сервисе "Личный кабинет налогоплательщика для физических лиц" на официальном сайте ФНС России (www.nalog.ru)

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии и выезде его за пределы территории Российской Федерации налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена им не позднее чем за один месяц до выезда за пределы территории Российской Федерации.

Уплата налога, доначисленного по налоговым декларациям, производится не позднее чем через 15 календарных дней с момента подачи такой декларации.

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, если иное не предусмотрено настоящим пунктом, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов.

Устранение двойного налогообложении

Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом Российской Федерации, за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами Российской Федерации, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим договором (соглашением) об избежании двойного налогообложения.

НДФЛ зачисляется:-70% в региональный бюджет;- 30% в местный

№ 16

1. . Рынок земли и рентные отношения.

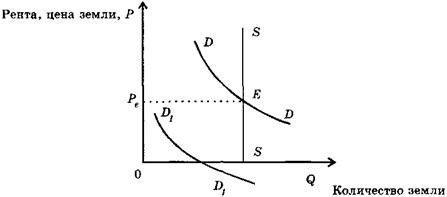

Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются «рентными». В более узком смысле под «экономической рентой» подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования земли и получения прибыли. Рента является частью этой прибыли и уплачивается путем ее распределения в пользу собственника земли. Собственность на землю с ее естественными ресурсами и недвижимостью в виде построенных сооружений дает основание для получения чистой, т.е. абсолютной, ренты, а также доходов в виде арендной платы. Зачастую рента включает в себя и арендную плату, если земельный участок арендуется для хозяйственного использования с построенными на нем сооружениями. Арендная плата выступает самостоятельной формой платежа, при которой используется лишь недвижимость, т.е. сооружения, здания и т.п. На рынках факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернатив замещения во многих сферах хозяйствования. Экономическую ренту они приносят потому, что их предложение на рынках неэластично или недостаточно эластично. Если изобразить на графике кривую предложения земли, то она будет иметь вид абсолютно вертикальной линии (рис.

8.1). Можно повысить производительность земли, улучшить ее качество, можно повысить рыночный уровень ренты как платы за землю или снизить этот уровень до минимума, но количество совокупного предложения этого фактора в каждый фиксированный момент времени увеличить невозможно. Чистая экономическая рента определяется соотношением спроса и предложения земли на рынках.

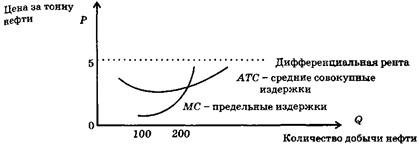

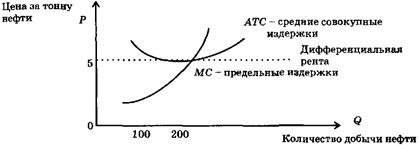

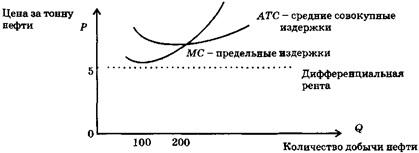

Рис. 8.1. Спрос и предложение земли. SS — неэластичное предложение земли, DD — потенциальный спрос на землю; D1D1 — спрос на землю в условиях, когда земля не приносит ренты; Е — равновесная рыночная цена земли, установившаяся на уровне Ре в соответствии со спросом и предложением. В условиях относительно неэластичного предложения земли, ее ресурсов и недвижимости как факторов производства рыночный спрос выступает важнейшим условием ценообразования. Для предпринимателей спрос на землю и связанные с ней факторы производства должен совпадать с размером получаемого предельного продукта в денежном выражении. Наклон кривой спроса означает постепенное убывание дохода, противодействовать чему можно улучшением методов землепользования, применением прогрессивных технологий и способов использования подобных факторов производства. Дифференциальная рента Дифференциальная рента - это рента, полученная с более выгодных участков земли. Она содержит некоторую положительную разность дохода, возникающего на более плодородных, более выгодно расположенных землях, при менее глубинной и более производительной добыче ископаемых ресурсов и т.д. На рис. 8.2 а, 8.2 б и 8.2 в дифференциальная рента показана с помощью кривых предельных издержек производства и средних совокупных издержек для трех нефтедобывающих компаний. Особенностью является то, что глубина залегания нефтяных пластов каждой компании различна: случай возникновения дифференциальной ренты (см. рис. 8.2 а). Здесь залегание нефтяных пластов неглубокое.

Рис. 8.2 а. Дифференциальная рента как разность между ценой нефти и издержками ее добычи из неглубоких пластов

Рис. 8.2 б. Отсутствие дифференциальной ренты, так как цена нефти и издержки ее добычи в условиях более глубокого залегания пластов совпали.

Рис. 8.2 в. Отсутствие дифференциальной ренты и убыточность добычи из очень глубоких пластов залегания нефти, вследствие чего издержки добычи выше цены за тонну. При фиксированной рыночной цене за 1 т добытой нефти предельные и средние совокупные издержки добычи будут самыми низкими. Следовательно, только в этом случае имеет место дифференциальная рента, возникающая как разность между рыночной ценой продукции и указанными издержками добычи нефти

2. легитимность государственной власти понятие виды типы способы обеспечения.

Легитимность - это форма поддержки, оправдания правомерности принятия власти и осуществление конкретной формы правления, либо государством, либо его отдельными структурами.

Легитимность государственной власти означает общественное признание власти, доверие и поддержку, которые оказывают ей общество, народ, а не только правовое, юридическое закрепление политической власти в соответствии государственными документами.

Легитимность и легальность власти понятие несовпадающие.

Если легальность означает юридическое обоснование власти, ее соответствие правовым нормам, что часто выступает юридической характеристикой, то легитимность - это доверие, оправдание власти, что выступает ее нравственной характеристикой. Любая власть издающая законы, даже непопулярные, но обеспечивающая их выполнение легальна, в тоже время, она может быть нелегитимной, не приниматься народом.

Легитимность характеризуется тремя моментами:

1. формальная легальность

2. истинная легитимность, поддержка власти населением

3. преемственность власти, смена власти должна происходить законным путем без насильственных переворотов.

Виды:

Традиционная легитимность - народ поддерживает власть, потому что привык к ней, власть носит длительный, устойчивый характер (пример монархическая власть).

Харизматическая легитимность - народ поддерживает власть, потому что верит в личность носители власти, обладающего харизматичными качествами, основывается на вере в вождя, способного привести к светлому будущему.

Рациональная - правовая легитимность - народ поддерживает власть, так как она носит законный характер, воспринимается как справедливая власть, действует в интересах народа.

В одних политических системах власть может быть легальной и нелимитной, как например, в колониальных государств, в других легитимность но не легальность, например, свершение революционного переворота, поддержка большинством населения, в третьих и легальный и легитимный - победа на выборах.

Большинство государств и республик превосходит кризис легитимности, что проявляется в политической нестабильности, либо социально экономическом кризисе – разочарование в власти.

3. Стандартные налоговые вычеты по налогу на доходы физических лиц: сущность, виды ст. 218

При определении размера налоговой базы налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1) в размере 3000 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

лиц, получивших инвалидность вследствие катастрофы на Чернобыльской АЭС из числа лиц, принимавших участие в ликвидации последствий катастрофы в пределах зоны отчуждения Чернобыльской АЭС или занятых в эксплуатации или на других работах на Чернобыльской АЭС

лиц, принимавших в 1986 - 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения Чернобыльской АЭС или занятых в этот период на работах, связанных с эвакуацией населения, материальных ценностей, сельскохозяйственных животных, и в эксплуатации или на других работах на Чернобыльской АЭС;

военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в этот период для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, включая взлетно-подъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполняемых ими работ;

ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении «Маяк»;

лиц, непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года;

инвалидов Великой Отечественной войны;

инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

2) налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан;

лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года независимо от срока пребывания;

бывших, в том числе несовершеннолетних, узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны;

инвалидов с детства, а также инвалидов I и II групп;

младший и средний медицинский персонал, врачей и других работников лечебных учреждений, получивших сверхнормативные дозы радиационного облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 года, а также лиц, пострадавших в результате катастрофы на Чернобыльской АЭС и являющихся источником ионизирующих излучений;

лиц, отдавших костный мозг для спасения жизни людей;

граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия, а также граждан, принимавших участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации;

3) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

с 1 января 2012 года:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Налоговый вычет действует до месяца, в котором доход налогоплательщика превысил 280 000 рублей.

Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет не применяется.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Налогоплательщикам, которым предоставляется вычет в размере 3000 и 500 руб., имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Стандартный налоговый вычет на детей, предоставляется независимо от предоставления стандартного налогового вычета в размере 3000 и 500 руб.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты на ребенка предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым.

Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.

№ 17

1. Модели несовершенной конкуренции: монополия, олигополия, монополистическая конкуренция, монопсония.

Рынок несовершенной конкуренции предполагает функционирование одной или нескольких крупных предпринимательских структур, занимающих доминирующее положение и контролирующих рынок какого-либо товара. Определяющим признаком при этом являются не размеры предприятия, а его доля в общем объеме рынка. Возникла из совершенной конкуренции как его антипод. Различают несколько моделей несовершенной (монополистической) конкуренции.

Чистая (абсолютная) монополия. Монополия - это исключительное право на осуществление какой-либо деятельности. В таком понимании монополия как экономическое явление была известна давно, и существовала еще в древнем мире. И была, скорее, явлением исключительным. Появление же предприятий-монополистов явилось результатом концентрации производства (укрупнения производства, за счет дополнительно привлекаемого капитала) и его централизации (слияния мелких и средних предприятий в одно крупное) как фактор усиления конкурентной борьбы. В конце XIX в. повсеместно возникают и утверждаются в разных отраслях экономики устойчивые формы монополистических объединений - ринги, пулы, картели, синдикаты, тресты. С появлением монополий конкурентная борьба ведется между монополиями и немонополиями (аутсайдерами), а также внутри монополий. Чистую монополию характеризуют следующие признаки: - единственный продавец продукта или услуги - монополист; - реализуемый продукт уникален, нет его хороших или близких заменителей. Поэтому покупатель вынужден платить установленную цену или отказаться от покупки. Ситуация характерна для некоторых сырьевых отраслей, принципиально новых продуктов или эксклюзивной продукции; - полный контроль монополиста над ценой товара и объемом продаж. Иначе можно сказать, что монополист обладает реальной рыночной властью; - монополистом устанавливаются трудно преодолимые барьеры для потенциальных конкурентов как естественного, так и искусственного происхождения. В первом случае речь идет об естественных монополиях. Это предприятия, имеющие в своем распоряжении редкие и свободно не воспроизводимые элементы производства (редкие металлы, например), а также предприятия общественного пользования (электро- и водоснабжения, линии связи и пр.). Естественной государственной монополией традиционно являются, например, организация и регулирование денег в стране, закупка продукции военного назначения и другие изделия и услуги стратегического назначения.

К искусственным барьерам относятся юридические ограничения в форме: - Лицензии. Это право фирмы на исключительное осуществление определенного вида деятельности, на ввоз и вывоз товаров, разрешение на пользование патентами. - Авторского права. Оно законодательно контролирует продажу и распространение оригинального произведения в интересах его автора (книги, научные публикации, музыкальные произведения, компьютерные программы и т. д.). Действительно при жизни автора и еще 50 лет после по смерти в интересах его наследников. - Товарных знаков. Это специальные символы, позволяющие узнавать (“идентифицировать”) товар, услугу или фирму. Конкурентам запрещается использовать зарегистрированные товарные знаки, бренды и логотипы, подделывать их или применять похожие, вводящие потребителя в заблуждение. - Патентов. Патент - свидетельство, удостоверяющие исключительные права автора на распоряжение созданным им благом, технологией, конструкцией и т. п. Владелец патента вправе его продать или уступить.

Отметим также, что в настоящее время монополия в чистом виде - явление крайне редкое. Как и совершенная конкуренция, она представляет скорее экономическую абстракцию, поскольку всегда на рынке присутствует скрытая конкуренция заменителей. Она дополняется потенциальной конкуренцией со стороны других отечественных или иностранных производителей, которые не оставляют без внимания прибыльную нишу рынка или производства (уникального, редкого) товара или услуги, имеющего временный характер. Монополия такого рода исчезает по мере распространения и коммерческого освоения, например, результатов научных исследований и технологических разработок.

Монополистическая конкуренция представляет такую рыночную ситуацию, при которой относительно большое количество производителей предлагает похожую, но не идентичную с точки зрения потребителей продукцию. Если в условиях чистой конкуренции фирмы производят однородную или стандартизированную продукцию, то при монополистической - дифференцированную. Каждая фирма продает особый тип товара, отличающийся качеством, дизайном, удобством обслуживания, сроком службы. Следовательно, фирмы вступают в своеобразное соперничество не столько через цены, сколько через всемерную дифференциацию продукции и услуг. Еще одна важная характеристика этой модели - относительная легкость вступления в рынок. Производители, работающие на таком рынке, обычно являются не крупными предпринимателями. Поэтому им требуется для становления сравнительно небольшой первоначальный капитал.

Олигополия. Главная особенность этой модели несовершенной конкуренции - небольшое количество ее участников (до десяти). Эти фирмы контролируют большой сегмент (около 20-40%) определенного рынка товаров или услуг. Проникновение новых фирм на этот рынок весьма затруднено. Олигополии могут производить как однородную, так и дифференцированную продукцию. Однородность преобладает на рынках сырья и полуфабрикатов (энергоносителей, сталь, цемент), дифференциация - на рынках потребительских товаров (аудио- и видеотехника, автомобили, бытовая техника и т. д.).

Немногочисленность крупных фирм способствует монополистическим соглашениям между собой. Они договариваются (гласно и негласно) о разделе рынка, по установлению цен или по другим способам ограничения конкуренции между собой. На олигополистическом рынке цены меняются не столь часто. Распространено так называемое лидерство в ценах - когда одна из ведущих фирм устанавливает цену, а остальные олигополисты ориентируются на нее.

Можно сказать, что монопсония как вид несовершенной конкуренции служит обратной стороной монополии: компания-монополист зачастую выступает монопсонистом для своих поставщиков, которые вынуждены продавать ему свою продукцию на условиях, которые он диктует, поскольку не имеют других рынков сбыта.

Признаки монопсонии

Главная характеристика монопсонического рынка – наличие единственного возможного потребителя. Отсюда вытекают следующие признаки:

- единственный покупатель волен диктовать свою цену на закупаемую продукцию, и его ограничивает лишь риск межотраслевого перелива. Если у его поставщиков будет слишком низкая норма прибыли, они могут перепрофилировать производство. Исходя из этих соображений монопсонисту выгодно держать приемлемую для обеих сторон рыночного обмена цену;

- множество продавцов-производителей жестко конкурируют между собой, им выгодно стремиться максимально снизить издержки производства, поскольку для них это единственный путь повышения рентабельности; рынок монопсониста стимулирует рост эффективности производства.

Примеры монопсонии

Чистая монопсония встречается достаточно редко, более часто на рынке возникает олигопсония – присутствие нескольких покупателей, которые совместно держат цены на выгодном для них уровне, но ограничены внутренней конкуренцией, что не позволяет им занижать цены чрезмерно.

Примерами чистых монопсоний выступают государственные структуры – единственные покупатели определенных товаров и услуг. Например, в России – Министерство обороны (для рынка вооружений) или Федеральное космическое агентство (для рынка ракетостроения).

Достаточно часто встречается монопсония на рынке труда . Например, если экономика небольшого города завязана на единственное предприятие, на котором работает большинство его жителей. Такой работодатель может устанавливать уровень оплаты труда в пределах, установленных законодательством, а также исходя из социальной, географической и межотраслевой лабильности.

Слишком низкая зарплата может послужить реальным основанием для перелива рабочей силы в другие регионы, переквалификации и др. Важный рычаг противодействия монопсонисту на рынке труда – профсоюз.

Как и любой рынок несовершенной конкуренции, монопсония требует государственного регулирования, поскольку склонна ограничивать права граждан. Ее единственный плюс – стимулирование предприятий-поставщиков монопсониста к совершенствованию производственного процесса и повышению эффективности.

2. Правосубъектность общая характеристика состояние элементы.

Правосубъектность - способность лица иметь и осуществлять непосредственно и через своих представителей субъективные права и юридические обязанности, то есть выступать субъектом правоотношений.

Правосубъектность представляет собой общественно-юридическое свойство лиц: она имеет две стороны - общественную и юридическую. Общественная сторона выражается в том, что признаки субъектов права законодатель не может избирать произвольно - они диктируются самой жизнью, потребностями и закономерностями общественного развития.

Юридическая сторона состоит в том, что признаки субъектов права обязательно должны быть закреплены в юридических норм.

В теории права имеется достаточно обоснованная точка зрения состоящей в том, что правосубъектность может рассматриваться как своего рода субъективное юридическое право – «право на право», существующие в рамках, так называемых общих (общерегулятивных) правоотношений по нормам конституционного права. Действующая общая связь с субъективным правом природа правосубъектности здесь налицо - правосубъектность также представляет собой определенную юридическую возможность.

Структура:

- Правоспособность

-дееспособность.

Деликтоспособность - это способность нести юридическую ответственность за свои действия. Виды:

- полная (общая) определена общим правовым статусом человека и гражданина (равенства всех перед законом, право на судебную защиту)

-родовая определяется родом деятельности субъекта (госслужба, предпринимательская деятельность)

-специальная предполагает специфику функциональных полномочий субъекта в рамках трудовой дееспособности (следователь оперативные сотрудники).

- Неполная частичная (малолетний несовершеннолетний)

-ограниченная

Ограничение дееспособности – основания- злоупотребления спиртным и наркотическими средствами которая ставит семью в тяжелое материальное положение.

Признаки гражданской полной недееспособности - психическое заболевание, вследствие которого не может отдавать отчет своим действиям.

Признаки гражданское временного отсутствия - отсутствие о нем сведений по месту проживания в течении года. Умерший: 5 лет, 2 года, боевые действия, 6 лет пропал.

3. Налоговые вычеты по НДС, порядок их применения.

Согласно ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму исчисленного налога на установленные указанной статьей налоговые вычеты.

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу РФ без таможенного контроля и таможенного оформления.

Условия для предъявления НДС к вычету следующие:

- имущество, работы, услуги и имущественные права приняты к учету;

- принятые к учету имущество, работы, услуги и имущественные права будут использованы для осуществления операций, облагаемых НДС;

- имеется счет-фактура, оформленный в соответствии со ст. 169 НК РФ, кроме случаев, когда вычет предоставляется на основании других документов;

- в случаях, предусмотренных НК РФ, - после уплаты НДС или после оплаты товаров (работ, услуг).

Вычетам подлежат:

- суммы налога, уплаченные в соответствии с п. 4 ст. 173 НК РФ покупателями - налоговыми агентами;

- суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них, а также суммы налога, уплаченные при выполнении работ (оказании услуг) в случае отказа от этих работ (услуг);

- суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, сборке (монтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства;

- суммы налога, исчисленные налогоплательщиками в соответствии с п. 1 ст. 166 НК РФ при выполнении строительно-монтажных работ для собственного потребления, связанных с имуществом, предназначенным для осуществления операций, облагаемых НДС в соответствии с гл. 21 НК РФ, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- суммы налога, исчисленные налогоплательщиком-продавцом (исполнителем) с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

Вычетам у налогоплательщика, получившего в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущество, нематериальные активы и имущественные права, подлежат суммы налога, которые были восстановлены акционером (участником, пайщиком) в порядке, установленном п. 3 ст. 170 НК РФ, в случае их использования для осуществления операций, признаваемых объектами налогообложения.

Вычетам у налогоплательщика-покупателя, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг), имущественных прав.

Пример:При приобретении строительных материалов на сумму 118 рубля (в т.ч. НДС 18 рублей), услуг по перевозке на сумму 59 рублей (в т.ч. НДС 9 рублей), медицинских услуг (льготируемая операция) на 30 рублей без НДС, сумма НДС к вычету составит: 18 рублей + 9 рублей = 27 рублей.

№ 18

1.

2. Система законодательства понятие и структура характеристика современного состояния законодательства рф.Система законодательства -взаимосвязанная упорядоченная совокупность нпа. Первичный элемент - система права - нормы права и система законодательства.

Структура: горизонтальная - система права - отрасли права

система законодательства - отрасли законодательства,

вертикальная: система права -норма права, институты права, отрасль.

система законодательства -нпа юридической силе, по территориальному устройству.

Критерии выделения отрасли:

системы права- вид общественных отношений

система законодательства -вид человеческой деятельности.

Характерно: система права –объективный. система законодательства –субъективный, зависит от воли законодателя.

В идеале система законодательства равно системе права.

В РФ существует следующая система законодательства построенная в зависимости от юридической силы акта.

IФедеральный уровень

1. законы рф

А)конституция рф

Б) ФКЗ

В)ФЗ

2. подзаконные нпа органов государственной власти рф

А)указы президента

Б)постановления правительства

В) нпа иных федеральных органов государственной власти (приказы министерств государственных комитетов).

IIУровень субъекта российской федерации

1)законодательное собрание рф

А)конституционные акты субъектов рф (в том числе устал и иные законы субъектов).

Б) иные законы субъектов

2) Подзаконные акты субъектов рф

А) нпа глав исполнительной власти субъектов рф

Б) нпа иных органов исполнительной власти субъектов

3.

№ 19.

1. Модели поведения потребителя.

Поведение потребителя существенно меняется в зависимости от того, какой товар он покупает. Чем сложнее принять решение о покупке, тем больше требуется участников и тем осторожнее ведет себя потребитель.

Различают четыре типа покупательского поведения. В зависимости от модели поведения потребителя необходимо выбирать наиболее выгодную стратегию маркетинга.

Четыре типа покупательского поведения:

|

|

Высокая степень вовлечения |

Низкая степень вовлечения |

|

Значительная разница между аналогичными марками товара |

Сложное покупательское поведение (компьютер) |

Поисковое покупательское поведение (конфеты) |

|

Незначительная разница между аналогичными марками товара |

Неуверенное покупательское поведение (ковер) |

Привычное покупательское поведение (соль) |

Сложное покупательское поведение

Сложное покупательское поведение наблюдается в ситуации, когда высокая степень вовлечения потребителей сопровождается значительными различиями между разными марками товара. Обычно это происходит, когда продукт стоит дорого, и его покупка связана с риком.

Например, при покупке компьютера потребители стремятся получить как можно больше информации о характеристиках товаров данной категории. Высокая степень вовлечения проявляется в том, что покупателю необходимо сформировать собственное мнение. Только после этого он сможет сделать окончательный выбор. Маркетологи, имеющие дело с товарами, требующими высокой степени вовлечения покупателя, должны понимать поведение потребителей, собирающих информацию и формирующих оценки. Маркетолог должен рассказать потребителям о свойствах товара и об отличиях марок. Необходимо дифференцировать свойства каждой марки, объяснять, какие преимущества получит потребитель, если воспользуется услугами именно этой компании.

Стратегия маркетинга:

Осведомить покупателя о преимуществах каждой и марок товаров

Помочь покупателю составить мнение о каждой из марок

Предоставить необходимую информацию, чтобы убедить покупателя в правильности выбора

Неуверенное покупательское поведение

Неуверенное покупательское поведение наблюдается в ситуациях с высоким уровнем вовлечения, когда товар стоит дорого, покупка связана с риском и разница между товарами разных марок невелика.

Данная ситуация может наблюдаться при покупке вещей, которые служат средством самовыражения. Данные покупки характеризуются высокой степень вовлечение, но характеристики товаров почти идентичны, поэтому окончательное решение покупатель примет быстро, хотя и потратит на поиски значительное время. При принятии решения покупатель полагает на собственное субъективное мнение — он может предпочесть один товар другому из-за чуть более низкой цены или из-за того, что определенный товар покажется ему более красивым. Из-за того, что нет явных различий между товарами определенной категории у покупателя может возникнуть чувство неудовлетворенности покупкой, если он заметит какие-то недостатки в приобретенном товаре или услышит положительные отзывы о товаре той марки, которую он мог бы купить. Поэтому, чтобы не допустить такой ситуации маркетолог должен после совершения покупки предоставить информацию, подтверждающую правильность выбора.

Привычное покупательское поведение

Привычное покупательское поведение проявляется при условии низкого вовлечения потребителя и небольшой разнице между товарами. Например, потребителю практически всё равно, какую соль покупать, он просто идет в магазин и берет первую попавшуюся пачку. Если он всё время покупает соль одной и той же марки, это не означает его приверженности к определенной марки, скорее это просто привычка. Когда дело касается дешевых товаров, которые мы часто покупаем мы редко надолго задумываемся перед выбором того или иного товара. Мы не ищем дополнительную информацию о марках и не оцениваем информацию. Информацию о товаре мы получаем пассивно — просматривая телепередачи или читая журналы. Повторяющаяся реклама создает у нас скорее осведомленность о марке, а не приверженность. Поскольку отсутствует сильное вовлечение, потребителям не свойственно оценивать свой выбор после совершения покупки. Таким образом, отсутствует стадия оценки уже купленного товара.

Из-за отсутствия у покупателей сильной приверженности к определенной марки, маркетологи для стимулирования спроса используют снижение цен и распродажи. При рекламировании товаров следует использовать визуальные символы и изображения, поскольку они легко запоминаются и ассоциируются с торговой маркой. Телевизионная реклама в данном случае эффективнее чем печатная, поскольку первая больше подходит для пассивного усвоения.

Стратегия маркетинга:

Стимулировать спрос с помощью снижения цен и распродаж

Создать образ марки и ассоциировать с жизненными ситуациями (Например, показать, что принято расслабляться и согреваться за чашкой кофе)

Поисковое покупательское поведение

Поисковое покупательское поведение проявляется в ситуации, когда низкая степень вовлечения сопровождается ощутимыми различиями между разными марками товара. В этом случае потребители обычно легко и часто меняют марки. Это происходит не из-за неудовлетворенности потребителя, а потому что на рынке предоставлен большой выбор товаров и хочется попробовать что-то новое или просто ради разнообразия.

В товарах данной категории маркетинговые стратегии будут разными. Для лидеров рынка необходимо поощрять привычное покупательское поведение и стремиться, чтобы продукция занимала лучшие места на прилавках. Кроме того, лидерам необходимо использовать напоминающую рекламу. А компаниям, претендующим на лидерство следует поощрять поисковое поведение потребителей, предлагая более низкие цены, скидки и бесплатные пробные продукты. Реклама же должна убеждать попробовать что-то новое.

2. Соотношение публичного и частного права.

Публичное право - совокупность элементов системы права которая регулирует общественные отношения выражающие государственный (общий) интерес, отношения связанные с осуществлением (реализацией) государственной власти (вертикальные отношения).

Частное право - совокупность элементов системы права которые регулируют общественные отношения выражающие частные интересы их участников (горизонтальные отношения).

Частное право - это упорядоченная совокупность юридических норм охраняющих и регулирующих отношения частных лиц.

Публичное право образуют нормы закрепляющие порядок деятельности государственных органов государственной власти и управления. Для публичного права характерны:

-одностороннее волеизъявление

-субординация субъектов и правовых актов

-преобладание императивных норм

- ориентация на удовлетворение общественного интереса.

Для частного права характерны:

-свободные двусторонние волеизъявление

-равенство сторон

-преобладание диспозитивных норм

-ориентация на удовлетворение частных интересов.

Деление права на частное и публичное несколько условно. В правовой системе они тесно переплетены. В частное право не может существовать без публичного которое защищает и обеспечивает нормальное функционирование первого. Поэтому на практике довольно часто возникает комбинированное частное и публичное право.

3. Социально-экономическая сущность налогов, их функции

В соответствии со ст. 8 НК РФ Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Также в ст. 8 НК установлено понятие сбора – обязательный взнос, взимаемый с организаций и физ лиц, уплата которого является одним из условий совершения в отношение плательщиков гос органами, органами местного самоуправления юридически значимых действий, включая предоставление определенных прав и выдачу разрешений (лицензий).

Отличие налога от сбора:

Регулярность налога и периодичность сбора;

Безвозмездность налога и возмездный характер сбора;

За неуплату налога предусмотрена ответственность, а за неуплату сбора не оказание услуги;

Налог обязательный, сбор добровольный;

Налог является абстрактным платежом и не имеет целевого ориентира, а при уплате сбора присутствует специальная цель и интерес.

Взимание налогов является древнейшей функцией и одним из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти.

Налоги являются основным источником формирования бюджета. Они представляют собой часть валового внутреннего продукта (ВВП), создаваемого в процессе производства при помощи человеческого труда, капиталов и природных ресурсов, которая впоследствии изымается государством, для осуществления своих функций.

Социально-экономическая сущность налогов раскрываются через их функции.

Следует отметить, что в отечественной и зарубежной литературе единое мнение по вопросу «функций» налога отсутствует.

Так, например одни авторы считают что налоги выполняют главную распределительную функцию, контрольную функцию и стимулирующую подфункцию, а другие признают две налоговые функции: фискальную и регулирующую, но большинство авторов считают, что в условиях рыночных отношений налогам присущи пять основных функций:

- фискальная,

-регулирующая,

- социальная,

-контрольная

-стимулирующая, каждая из которых отражает отдельную сторону этой экономической категории.

Фискальная функция (финансирование государственных расходов) - является основной функцией налога и заключается в образование государственного денежного фонда путем изъятия части доходов организаций и граждан для создания материальных условий функционирования государства и выполнения им собственных функций - обороны страны и защиты правопорядка, решения социальных, природоохранных и ряда других задач.

Регулирующая функция - заключается в том, что с помощью налогов государство регулирует экономику. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств (например, сельского хозяйства), способствует решению актуальных для общества проблем, одной из которых на современном этапе является развитие малого бизнеса (например, упрощенное и льготное налогообложение).

Социальная функция поддерживает социальное равновесие путем сглаживания неравенства в доходах, прибылях, приводящее к отрицательным последствиям. С этой целью государства во всем мире используют прогрессивное налогообложение, освобождение от некоторых налогов отдельных категорий субъектов (малоимущих, инвалидов, пенсионеров), низкое обложение социально значимых товаров и услуг (понижение ставок НДС) или повышение косвенных налогов на предметы роскоши. В России используются все указанные способы, кроме прогрессивной системы налогообложения.

Контрольная функция - проявляется в том, что позволяет отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость внесения изменений в налоговую систему и бюджетную политику.

Стимулирующая функция - реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

№ 20

1. Виды конкуренции. Механизм рынка совершенной конкуренции.

Конкуренция— это соперничество между участниками рыночного хозяйства за лучшие условия производства, купли и продажи товаров.

Различают совершенную и несовершенную конкуренцию

Совершенная конкуренция— это соперничество многочисленных производителей, создающих примерно одинаковые объемы идентичной (совершенно заменяемой) продукции.

Несовершенная конкуренцияв отличии от совершенной ограничена влиянием монополий и государства.

Различают следующие модели несовершенной конкуренции:

Монополия

Монополистическая конкуренция

Олигополия

Характеристика основных моделей рынка

|

Признаки модели рынка |

Модели рынка | |||

|

Совершенная конкуренция |

Несовершенная конкуренция | |||

|

Монополистическая конкуренция |

Олигополия |

Чистая монополия | ||

|

Количество фирм |

Множество |

Много |

Несколько |

Одна фирма |

|

Тип продукции |

Однородная, стандартизированная |

Мнимая или действительная дифференциация |

Однородная или дифференцированная |

Уникальная продукция |

|

Степень контроля над ценой |

Отсутствует контроль |

Слабый, незначительный контроль |

Частичный контроль |

Высокая степень контроля |

|

Условия вступления в отрасль |

Ограничений нет, равный доступ к информации |

Относительно легкие, удовлетворительный доступ к информации |

Ограничен доступ на рынок и к информации |

Доступ на рынок блокирован |

|

Неценовая конкуренция |

Отсутствует |

Используются реклама, торговые марки и товарные знаки |

Используется в значительной степени |

Создание благоприятного имиджа фирмы |

|

Примеры |

Фермерские хозяйства |

Розничная торговля, производство одежды, обуви, косметики, мебели и т.д. |

Автомобилестроение, авиационная, химическая, нефтяная, электронная промышленность и т.д. |

Электрические и газовые, местные телефонные компании и т.д. |

Рынок совершенной конкуренции характеризуется следующими чертами:

Продукция фирм однородна, так что потребителям безразлично, у какого производителя ее покупать. Все товары отрасли являются совершенными заменителями, а перекрестная эластичность спроса по цене для любой пары фирм стремится к бесконечности:

![]()

Это означает, что любое сколь угодно малое повышение цены одним производителем сверх рыночного уровня ведет к сокращению спроса на его продукцию до нуля. Таким образом, разница в ценах может быть единственной причиной предпочтения той или иной фирмы. Неценовая конкуренция отсутствует.

Количество экономических субъектов на рынке неограниченно велико, а их удельный вес столь мал, что решения отдельной фирмы (отдельного потребителя) об изменении объема ее продаж (покупок)не влияют на рыночную ценупродукта. При этом, естественно, предполагается отсутствие сговора между продавцами или покупателями для получения монопольной власти на рынке. Рыночная цена является результатом совместных действий всех покупателей и продавцов.

Свобода входа и выхода на рынке. Отсутствуют какие-либо ограничения и барьеры — нет патентов или лицензий, ограничивающих деятельность в данной отрасли, не требуются значительные первоначальные капиталовложения, положительный эффект масштаба производства крайне незначителен и не препятствует входу в отрасль новых фирм, отсутствует государственное вмешательство в механизм спроса и предложения (субсидии, налоговые льготы, квотирование, социальные программы и т.п.). Свобода входа и выхода предполагаетабсолютную мобильность всех ресурсов, свободу их перемещения территориально и из одного вида деятельности в другой.

Совершенное знаниевсех субъектов рынка. Все решения принимаются в определенности. Это означает, что все фирмы знают свои функции доходов и издержек, цены всех ресурсов и все возможные технологии, а все потребители имеют полную информацию о ценах всех фирм. При этом предполагается, что информация распространяется мгновенно и бесплатно.

Данные характеристики являются настолько строгими, что практически нет реальных рынков, которые полностью бы им удовлетворяли.

Тем не менее, модель совершенной конкуренции:

позволяет исследовать рынки, на которых большое количество малых фирм продают однородную продукцию, т.е. рынки, близкие по условиям с данной моделью;

проясняет условия максимизации прибыли;

является стандартом для оценки эффективности реальной экономики.

Спрос на продукцию совершенного конкурента

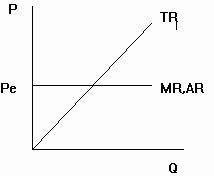

В условиях совершенной конкуренции преобладающая рыночная цена устанавливается путем взаимодействия рыночного спроса и рыночного предложения, как это представлено на рис. 4.1, и определяет горизонтальную кривую спроса и среднего дохода (АR) для каждой отдельной фирмы.

Рис. 4.1. Кривая спроса на продукцию фирмы-конкурента

В силу однородности продукции и наличия большого количества совершенных заменителей, ни одна фирма не может продавать свой товар по цене, хоть немного превышающей цену равновесия, Ре. С другой стороны, отдельная фирма очень мала по сравнению с совокупным рынком, и она может продать всю свою продукцию по цене Ре, т.е. у нее нет необходимости продавать товар по цене ниже Ре. Таким образом, все фирмы продают свою продукцию по рыночной цене Ре, определяемой рыночным спросом и предложением.

Доход фирмы — совершенного конкурента

Горизонтальная кривая спроса на продукцию отдельной фирмы и единая рыночная цена (Ре=const) предопределяют форму кривых дохода в условиях совершенной конкуренции.

1. Совокупный доход (![]() )

— общая величина дохода, полученная

фирмой от реализации всей своей продукции,

)

— общая величина дохода, полученная

фирмой от реализации всей своей продукции,

![]()

представлен на графике линейной функцией,

имеющей положительный наклон и берущей

начало в точке начала координат, поскольку

любая проданная единица выпуска

увеличивает объем ![]() на

величину, равную рыночной цене !!Ре??.

на

величину, равную рыночной цене !!Ре??.

2. Средний доход (![]() )

— доход от реализации единицы продукции,

)

— доход от реализации единицы продукции,

![]()

определяется рыночной ценой равновесия

!!Ре??, а кривая ![]() совпадает

с кривой спроса фирмы. По определению

совпадает

с кривой спроса фирмы. По определению

![]()

3. Предельный доход (![]() )

— добавочный доход от реализации одной

дополнительной единицы выпуска,

)

— добавочный доход от реализации одной

дополнительной единицы выпуска,

![]()

Предельный доход также определяется текущей рыночной ценой при любом объеме выпуска.

По определению

![]()

так как

![]()

Все функции дохода представлены на рис. 4.2.

Рис. 4.2. Доход фирмы-конкурента.

Таким образом, рынком чистой конкуренции (или совершенным) считается тот, на котором устанавливается одна и та же цена на один и тот же продукт в одно и то же время, для чего необходимы:

неограниченное количество участников хозяйственных отношений и свободная конкуренция между ними;

абсолютно свободный доступ к любой хозяйственной деятельности всех членов общества;

абсолютная мобильность факторов производства; неограниченная свобода передвижения капитала;

абсолютная информированность рынка о норме прибыли, спросе, предложении и т.д. (осуществление принципа рационального поведения рыночных субъектов (оптимизация индивидуального благосостояния в результате прироста доходов) невозможно без наличия полной информации);

абсолютная однородность одноименных товаров (отсутствие торговых марок и т.д.);

наличие ситуации, когда ни один участник конкуренции не в состоянии оказать непосредственное влияние на решение другого неэкономическими методами;

стихийное установление цен в ходе свободной конкуренции;

отсутствие монополии (наличие одного производителя), монопсонии (наличие одного покупателя) и невмешательство государства в функционирование рынка.

Однако практически ситуации, когда все эти условия присутствуют, не может быть, поэтому не существует свободного и совершенного рынка. Многие реальные рынки функционируют по законам монополистической конкуренции.

2. Стадии и виды правотворчества. Законотворческий процесс в РФ.

Правотворческий процесс - последовательность этапов разработки принятия и опубликования юридических норм. Этапы и стадии правотворческого процесса:

1 этап подготовка нпа: стадии:

-принятие решения о подготовке нпа.

- Подготовка текста нпа

-обсуждении текста.

-Согласование проекта нпа

-доработка проекта нпа

2 этап принятия нпа: стадии:

-вынесения проекта нормативного правового акта на рассмотрение правотворческого органа

-обсуждение проекта нпа в противотворческом органе

-голосование за одобрение (отклонение) проекта норм правового акта

-подписание проекта нпа

-опубликование нпа и доведения его до адресатов.

Законотворчество - это процесс создания изменения или отмены актов высшей юридической силы закона. Стадии законодательного процесса:

1. законодательная инициатива - право компетентных субъектов возбуждать перед законодательным органом вопрос об издании изменении или отмене закона

1) право законодательной инициативы принадлежит президенту, федеральному собранию, членам федерального собрания, депутатам государственной думы, правительства российской федерации, законодательным представительным органам субъектов рф. Право законодательной инициативы принадлежит КС,ВС по вопросам их ведения статья 104 конституции рф

2)обсуждение законопроекта происходит на стадии подписания государственной думой, предполагает 3 чтения. На этой стадии допускаются поправки изменения дополнения исключением отдельных положений.

3) принятие закона

1.федеральные законы принимаются государственной думой

2.федеральный закон принимается большинством голосов от общего члена депутатов государственной думы, если иное не предусмотрено конституцией

3.принятие государственной думой рф федерального закона в течение пяти дней, передается на рассмотрение совета федерации

4. федеральный закон считается одобренным советом федерации если за него проголосовало более половины от общего числа членов этой палаты, либо если в течение 14 дней он не был рассмотрен советом федерации. В случае отклонения федерального закона советом федерации палаты могут создавать согласительные комиссии для преодоления возникших разногласий после чего федеральный закон подлежит повторному рассмотрению в государственной думы

5. в случае несогласия государственной думы с решением совета федерации закон считается принятым, если при повторном согласовании за него проголосовало не менее не менее 2/ 3 от общего числа депутатов государственной думы статья 105 конституции.

Обязательному рассмотрению в совете федерации подлежат принятые государственной думой федеральные законы по вопросам:

- федерального бюджета

- финансово валютного кредитного таможенного регулирования денежной эмиссии

-ратификации международных договоров рф

-статуса и защиты государственной границы РФ

- войны и мира статья 106

1. принятый федеральный закон в течение пяти дней направляется президенту рф для подписания и обнародования

2. президент в течение 14 дней подписывает и обнародует федеральные законы

3. если президент в течение 14 дней с момента поступления федерального закона отклонил его, государственная дума и совет федерации в установленной конституцией порядке вновь рассматривают данный закон. Если при повторном рассмотрении федеральный закон будет одобрен в ранее принятой редакции большинством (не менее 2/ 3 голосов от общего числа цветов федерации и депутатов государственной думы) он подлежит подписанию президентом в течение 7 дней и обнародованию статья 107 К РФ

4) обнародование закона статья 105

3. закон подлежит официальному опубликованию. Неопубликованные законы не принимаются, любые нпа затрагивающие права свободы и обязанности человека и гражданина не могут применяться, если они неопубликованы официально для всеобщего сведения.

Субъект правотворчества - это органы государственного и местного самоуправления и должностные лица, общественные организации и народ в целом, которые уполномочены издавать пересдавать и отменять правовые нормы.

1.гос органы:

-законодательные (государственная дума)

-исполнительные (президент правительство министерства)

-судебные

2. органы местного самоуправления

3. народ (референдум)

4. общественные организации

3. Акциз: понятия, элементы налога.

Акциз – федеральный, косвенный налог, включающийся в цену товара и перелагается в результате на конечного потребителя.

Налогоплательщиками акциза признаются (ст. 179 НК РФ):

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Согласно пп.8 п. 3 с. 346.12 НК РФ организации и ИП, занимающиеся производством подакцизных товаров, не вправе применять упрощённую систему налогообложения, а согласно пп. 2 п. 6 ст. 346.2 не вправе перейти на ЕНВД.

Подакцизные товары

этиловый спирт произведенный из пищевого или непищевого сырья, в том числе:

спиртосодержащая продукция с объемной долей этилового спирта > 9 %

алкогольная продукция

табачная продукция

автомобили легковые

мотоциклы с мощностью двигателя 112,5 кВт (150 л.с.)

автомобильный бензин

дизельное топливо

моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей

прямогонный бензин

топливо печное бытовое

бензол

параксилол

ортоксилол

авиационный керосин

природный газ

Продукция, освобождаемая от налогообложения акцизом Таблица 11

|

Наименование продукции |

Условия освобождения от налогообложения |

|

спиртосодержащие средства медицинского назначения |

Внесены в Государственный реестр лекарственных средств и изделий медицинского назначения. |

|

спиртосодержащие препараты ветеринарного назначения |

Внесены в Государственный реестр ветеринарных препаратов и разлиты в емкости не более 100 мл. |

|

парфюмерно-косметическая продукция, |

1. с объемной долей этилового спирта до 90 процентов включительно;

2. разлитая в емкости не более 100 мл.;

|

|

отходы |

|

Объект налогообложения

Объекты обложения акцизами:

1. реализация произведенных налогоплательщиками подакцизных товаров на территории России;

2. реализация конфискованных или бесхозяйных подакцизных товаров (переданных по решениям судов);

3. передача подакцизных товаров, произведенных из давальческого сырья, собственнику сырья (или иным лицам) на территории России;

4. передача в рамках одной организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров (исключение: прямогонный бензин и этиловый спирт);

5. передача подакцизных товаров для собственных нужд на территории России;

6. передача подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества на территории России;

7. передача произведенных подакцизных товаров участнику организации при его выходе из неё, передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества;

8. передача на переработку на давальческой основе произведенных подакцизных товаров;

9. ввоз подакцизных товаров на территорию России и территории ее юрисдикции;

10. получение юридическим лицом, имеющим свидетельство на производство неспиртосодержащей продукции, денатурированного этилового спирта,

11. получение прямогонного бензина юридическим лицом, имеющим свидетельство на переработку прямогонного бензина.

Операции, не подлежащие налогообложению:

передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

реализация подакцизных товаров, помещенных под таможенную процедуру экспорта, за пределы территории РФ с учетом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории РФ.

первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

операции по передаче в структуре одной организации:

произведенного этилового спирта для дальнейшего производства спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и (или) спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке;

ректификованного этилового спирта, произведенного из спирта-сырца, подразделению, осуществляющему производство алкогольной и (или) подакцизной спиртосодержащей продукции;

Условия освобождения при экспорте:

- предоставление в НО поручения банка или банковскую гарантию

- документы подтверждающие факт экспорта такие же как при ндс только + банковская гарантия)

Порядок определения НБ

Организация обязана вести раздельный учет налоговой базы по акцизам, т.к. в отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке. (ст. 190 НК РФ)

В случае, если не ведется раздельный учет налоговой базы в отношении подакцизных товаров, то, определяется единая налоговая база по всем совершаемым с указанными товарами операциям, признаваемым объектом налогообложения акцизами (см. ст. 182 НК РФ), к которой применяется максимальная из применяемых налогоплательщиком ставка налога.(п.7 ст.194 НК РФ)

Пример:

Пример: организация планирует ввезти на территорию Российской Федерации в ноябре 2013 года мотоцикл из Германии с мощностью 150 л.с.

1.Определяем налоговую базу

Налоговая база (мощность двигателя в л.с.) = 150 л.с.

2.Определяем ставку акциза

Ставка = 31 руб. за 1 л.с.

3.Расчет налога

Акциз = 150*31 = 4 650 руб., подлежит уплате в бюджет.

Налоговый период: месяц

Налоговые ставки установлены налоговым кодексом гл. 22 ст.193

Различают несколько способов расчета суммы акциза:

по твердой ставке

по адвалорной ставке

по комбинированной ставке (сигареты)

ПОРЯДОК исчисления АКЦИЗА

Сумма акциза=Ставка акциза* Налоговая база

Авансовый платеж акциза (п.8 ст. 194 НК РФ) - предварительная уплата акциза по алкогольной и (или) спиртосодержащей продукции до приобретения (закупки) спирта этилового (в том числе спирта-сырца), произведенного на территории Российской Федерации, или до совершения операции, предусмотренной пп. 22 п. 1 ст. 182 НК РФ.

Дата приобретения (закупки) этилового спирта определяется как дата его отгрузки продавцом. (п.8 ст. 194 НК РФ)

КТО ОБЯЗАН УПЛАЧИВАТЬ АВАНСОВЫЙ ПЛАТЁЖ

Обязаны уплачивать в бюджет авансовый платеж акциза по алкогольной и (или) спиртосодержащей продукции:

Организации, осуществляющие на территории Российской Федерации производство алкогольной продукции (за исключением вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, пива и напитков, изготавливаемых на основе пива, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята) и (или) подакцизной спиртосодержащей продукции.

в случае использования производителями алкогольной и (или) подакцизной спиртосодержащей продукции этилового спирта-сырца, произведенного на территории Российской Федерации, для дальнейшего производства в структуре одной организации ректификованного этилового спирта, в дальнейшем используемого этой же организацией для производства алкогольной и (или) подакцизной спиртосодержащей продукции - уплачивается до закупки этилового спирта-сырца и (или) до совершения с этиловым спиртом-сырцом операции

СРОКИ УПЛАТЫ АВАНСОВОГО ПЛАТЕЖА