Тема 7 модели решения проблем безубыточности производства

1.Теоретические основы безубыточности производства.

2.Математический подход к анализу безубыточности.

1.Теоретические основы безубыточности производства

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течении короткого периода, когда выход продукции ограничивается имеющимися производственными мощностями и материальными ресурсами. Различают экономическую и бухгалтерскую модель безубыточности. Согласно экономической модели издержки и доход от реализации изменяется нелинейно. В бухгалтерской модели предполагают, что переменные издержки на единицу, цена единицы продукции на рассматриваемом временном интервале не меняются.

Безубыточность – состояние, при котором предприятие покрывает все свои издержки, а прибыль = 0.

В бухгалтерской модели безубыточные затраты делят на условно-переменные и условно-постоянные. При этом условно-постоянные издержки на весь выпуск и условно-переменные на единицу считаются неизменными и не зависят от объёма выпуска.

N

Доходы,

издержки, прибыль

Выручка

УПЗ+Упер

Упер

на весь выпуск

Пр = 0 (2)

УПЗ![]()

Пр = N*Ц – (Упер.ед.*N+УПЗ) N1 N N

Помимо точки безубыточности иногда определяют вспомагательный коэффициент.

![]() ,

он

показывает на сколько изменится прибыль

покрытия, если объём реализации возрастёт

на единицу

,

он

показывает на сколько изменится прибыль

покрытия, если объём реализации возрастёт

на единицу

Кфин.прочности= N- Nбезубыт , чем правее, тем он лучше.

Марж. доход = N*Ц – УПЗ

Марж. доход = Упер.ед.* N + Пр.

CVP – анализ (Cost-Volume-Profit) – анализ «Затраты-Выпуск-Прибыль».

Определение

точки безубыточности

Выявление

достаточной зоны прибыльности

Анализ

чувствительности выручки к изменению

определённых факторов

Влияние

изменения цены

Влияние

изменения постоянных затрат

Анализ

покрытия

Влияние

изменения переменных затрат

Анализ

совместного влияния факторов

Принятие

соответствующего управленческого

решения

Оптимизация

произв. программы. Выбор рационального

ассортимента

Ценообразование

Обоснование

дополнит. расходов

Выбор

и замена оборудования

Целесообразность

дополнит. заказа

Производство

или закупка комплектующих изделий,

полуфабрикатов

Тема 8 модели анализа инвестиций в основные фонды

Целью проведения анализа инвестиций в основных средствах является выбор наиболее эффективных и реальных инвестиционных проектов (ИП) и обоснование программ их реализации.

Основными задачами анализа являются:

Общая оценка необходимости в инвестиций в ОС;

Выбор направления инвестиционной деятельности и ИП по ОС;

Анализ форм инвестирования их риска;

Анализ эффективности ИП и разработка мероприятий по их внедрению

Основными объектами анализа инвестиций в ОС является объём инвестиций и структура инвестиций в ОС.

Модель анализа инвестиций в ОС обычно рассматривают в увязке с задачами капитального строительства, реконструкции, внедрения нового оборудования, новых технологий и др. Решение по этим моделям принимается на достаточно длительный период. Эти решения существенно влияют на экономическое состояние предприятия.

Метод оценки эффективности инвестиционных решений можно разделить в зависимости от учёта фактора времени на методы статические, не учитывают фактор времени и методы динамические, основанные на дисконтировании денежных потоков.

![]() ,где

,где

Т – срок окупаемости проекта;

Тн – экономически оправданный срок окупаемости (3-5лет);

К – капитальные вложения на реализацию ИП;

Рчистая прибыль в 1 год реализации ИП при равном поступлении дохода за весь срок окупаемости;

А – амортизация за год.

(2)

–

![]()

Т<= Тн.

Приток и отток денег рассматривается в динамике с учётом изменения стоимости денег. При этом используются такие показатели оценки эффективности капит.вложений в ОС:

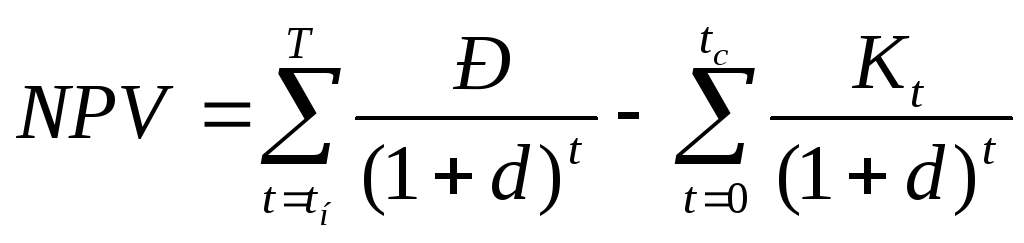

ЧПД(NPV),(Net Present Value)

ВНД (IRR), (Internal Rate Of Return)

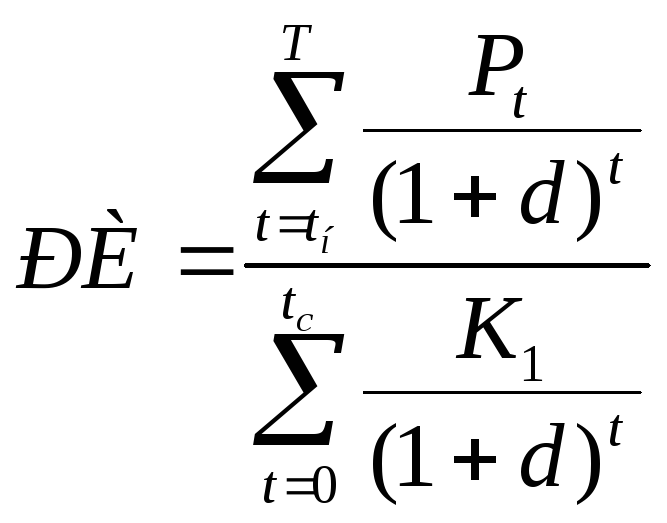

РИ (Pi), (Profitability Index);

Срок окупаемости.

![]()

tн – год начала выпуска продукции;

tc - год завершения кап. строительства (внедрение оборудования);

pt – поступление денежных средств в периоде t (прибыль + амортизация);

kt – кап. затраты в периоде t;

d – коэфф. дисконтирования (приведение), ожидаемый уровень прибыльности.

tн может совпадать с tc.

Если tн > tc, то имеет место запаздывание по выпуску готовой продукции.

Если tн < tc, то производство началось ранее, чем были завершены капит. вложения.

NPV >0

Т – срок окупаемости

![]()

IRR – единичный положительный корень, получаемый в результате решения уравнения:

IRR >=15…20%

РИ > 1