2. За часом здійснення:

■ плановий;

■ позаплановий.

Плановий - коли про місце і час проведення суб'єкт знає заздалегідь.

Позаплановий - проводиться у результаті сигналів про порушення фінансової дисципліни.

3. За обстежуваним періодом діяльності:

Комплексний - проводиться за весь період діяльності або з моменту останньої перевірки.

Вибірковий - проводиться за короткий, як правило, такий період часу, що цікавить контролюючі органи.

4. За об'єктом, або тематичний - зводиться до обстеження будь-якої однієї сфери діяльності суб'єкта, що перевіряється:

■ валютний контроль;

■ контроль за використанням готівкових грошових коштів;

■ податковий контроль;

■ контроль за дотриманням ліцензійних умов суб'єктами фінансової діяльності;

■ контроль за обігом цінних паперів;

■ контроль за здійсненням суб'єктами господарювання обов'язкових державних страхових платежів;

■ контроль за використанням державних та бюджетних фондів.

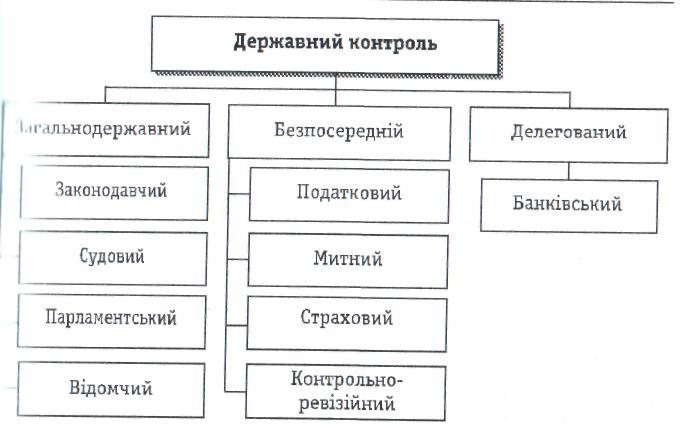

5. За суб'єктами контролю:

■ державний;

■ незалежний (альтернативний).

У свою чергу державний та незалежний контроль мають певну структуру:

Аудит відіграє несамостійну роль, тому що може використовуватися лише за ініціативою суб'єктів локального або державного контролю.

Локальний - це фінансовий контроль, який здійснюють суб'єкти І господарювання за мобілізацією, розподілом, використанням та вилученням державою децентралізованих фінансових фондів.

Корпоративний локальний - це фінансовий контроль, який здійснюється засновниками, безпосередньо ревізійною комісією або наглядовою радою господарчого товариства за діяльністю осіб, що уповноважені на керівництво підприємством (зовнішній), або посадовими особами за діяльністю осіб, об'єктом трудових повноважень яких є кошти підприємства (внутрішній).

Позакорпоративний локальний - це фінансовий контроль за процесом використання залучених коштів або їх товарних еквівалентів, контрагентів комерційних або інвестиційних контрактів, який здійснюється їх партнерами.

Інвестиційний контроль здійснюється інвесторами за належним та ефективним використанням наданих інвестицій тільки щодо капітальних інвестицій. Фінансові інвестиції здійснюються в обмін на корпоративні права. Корпоративні права - володіння частиною майна юридичної особи.

Кредитний - це контроль банків, інших кредитних установ (ломбардів, кредитних союзів) за цільовим використанням наданих кредитів.

Комерційний контроль здійснюється власниками коштів або інших фінансових активів, у тому числі боргових зобов'язань та цінних паперів, за їх використанням довірчими (уповноваженими) особами або посередниками. Так, до комерційного контролю можна віднести контроль партнера контракту довірчого управління майном (траст).

4.3. Органи фінансового контролю

Податковий кодекс України» встановлює тільки перелік контролюючих органів у податковому праві.

Тому виділити контролюючі органи у сфері дії фінансового права можливо за аналізу нормативних актів.

Перелік органів фінансового контролю:

1. Державна контрольно-ревізійна служба України (ДКРС).

2. Державна податкова служба України.

3. Національний банк і установи банківської системи (уповноважені банки).

4. Аудит.

5. Державна митна служба.

6. Фонди загальнодержавного обов'язкового соціального страхування.