Практическая часть.

Задание 1. Парная регрессия и корреляция в эконометрическом моделировании

Для изучения зависимости оборота розничной торговли от уровня денежных доходов на душу населения по субъектам Приволжского федерального округа необходимо выполнить задание, состоящее из следующих этапов:

определение формы связи,

оценка параметров уравнений и показателей тесноты связи,

оценка качества уравнений по средней ошибке аппроксимации, статистической значимости коэффициентов регрессии и корреляции по F – критерию Фишера,

прогнозирование результативного признака в виде доверительного интервала при увеличении факторного признака на 10% (или другое возможное значение).

Исходные данные

|

Субъекты федерации |

Среднедушевые денежные доходы на душу населения, тыс. руб. |

Оборот розничной торговли на душу населения, тыс. руб. |

|

1. Республика Башкортостан |

15,0 |

9,4 |

|

2. Республика Мариэл |

8,4 |

4,3 |

|

3. Республика Мордовия |

10,0 |

5,6 |

|

4. Республика Татарстан |

14,9 |

9,0 |

|

5. Удмуртская республика |

12,1 |

6,6 |

|

6. Чувашская республика |

9,2 |

5,3 |

|

7. Кировская область |

11,1 |

7,0 |

|

8. Нижегородская область |

13,0 |

7,2 |

|

9. Оренбургская область |

12,9 |

6,1 |

|

10.Пензенская область |

9,2 |

5,8 |

|

11 Пермская область |

18,9 |

10,6 |

|

12.Самарская область |

23,5 |

20,4 |

|

] 3.Саратовская область |

12,8 |

7,6 |

|

14 Ульяновская область |

11,2 |

7,2 |

Решение

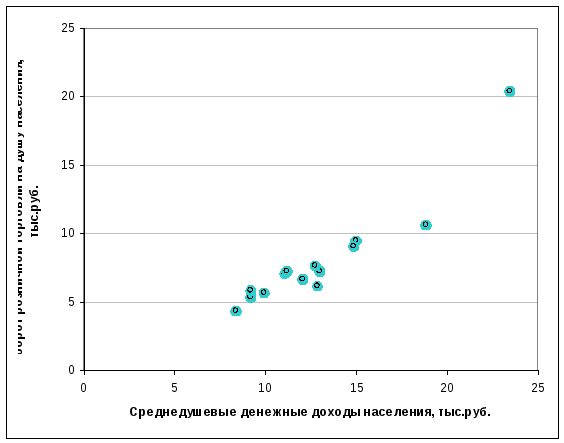

Для определения формы связи построим корреляционное поле, где по оси абсцисс в определенном масштабе отложены значения факторного признака, а по оси ординат – результативного:

Определим параметры уравнений по трем формам связи: линейной, степенной и гиперболической.

Для расчета параметров «а» и «b» линейной регрессии у = а + bּх необходимо решить систему нормальных уравнений относительно «а» и «b» :

nּa

+ bּ∑x

= ∑у,

nּa

+ bּ∑x

= ∑у,

аּ∑х + bּ∑х2 = ∑уּх

По исходным данным определим значения ∑у, ∑х, ∑уּх, ∑х2, ∑у2, σ2 (табл. 1)

Таблица 1 – Расчет показателей для оценки параметров модели парной линейной регрессии

|

№ п/п |

y |

x |

yx |

x2 |

y2 |

ŷx |

| уi - ŷх | |

|уi-ŷx| уi |

(уi –ŷх)2 |

(уi– |

|

1 |

9,4 |

15 |

141 |

225 |

88,36 |

9,8 |

0,4 |

0,043 |

0,16 |

1,9321 |

|

2 |

4,3 |

8,4 |

36,12 |

70,56 |

18,49 |

3,9 |

0,4 |

0,093 |

0,16 |

13,7641 |

|

3 |

5,6 |

10 |

56 |

100 |

31,36 |

5,3 |

0,3 |

0,054 |

0,09 |

5,8081 |

|

4 |

9 |

14,9 |

134,1 |

222,01 |

81 |

9,7 |

0,7 |

0,078 |

0,49 |

0,9801 |

|

5 |

6,6 |

12,1 |

79,86 |

146,41 |

43,56 |

7,2 |

0,6 |

0,091 |

0,36 |

1,9881 |

|

6 |

5,3 |

9,2 |

48,76 |

84,64 |

28,09 |

4,6 |

0,7 |

0,132 |

0,49 |

7,3441 |

|

7 |

7 |

11,1 |

77,7 |

123,21 |

49 |

6,3 |

0,7 |

0,1 |

0,49 |

1,0201 |

|

8 |

7,2 |

13 |

93,6 |

169 |

51,84 |

8 |

0,8 |

0,111 |

0,64 |

0,6561 |

|

9 |

6,1 |

12,9 |

78,69 |

166,41 |

37,21 |

7,9 |

1,8 |

0,295 |

3,24 |

3,6481 |

|

10 |

5,8 |

9,2 |

53,36 |

84,64 |

33,64 |

4,6 |

1,2 |

0,207 |

1,44 |

4,8841 |

|

11 |

10,6 |

18,9 |

200,34 |

357,21 |

112,36 |

13,3 |

2,7 |

0,255 |

7,29 |

6,7081 |

|

12 |

20,4 |

23,5 |

479,4 |

552,25 |

416,16 |

17,4 |

3 |

0,147 |

9 |

153,5121 |

|

13 |

7,6 |

12,8 |

97,28 |

163,84 |

57,76 |

7,8 |

0,2 |

0,026 |

0,04 |

0,1681 |

|

14 |

7,2 |

11,2 |

80,64 |

125,44 |

51,84 |

6,4 |

0,8 |

0,111 |

0,64 |

0,6561 |

|

Итого |

112,1 |

182,2 |

1656,85 |

2590,62 |

1100,67 |

112,2 |

14,3 |

1,743 |

24,53 |

203,07 |

|

Среднее |

8,01 |

13,01 |

118,35 |

185,04 |

78,62 |

x |

x |

x |

x |

x |

|

σ2 |

14,4599 |

15,7799 |

x |

x |

x |

x |

x |

x |

x |

x |

|

σ |

3,8 |

3,97 |

x |

x |

x |

x |

x |

x |

x |

x |

Параметры «а» и «b» рассчитаем по формулам:

![]() ,

,

![]() .

.

Таким образом,

уравнение линейной регрессии

![]() .

.

Для построения степенной модели у = аּхb необходимо сначала провести процедуру линеаризации переменных путем логарифмирования обеих частей этого уравнения:

lg y = lg a + bּlg x,

У = С + bּХ,

где У = lg y , X = lg x , C = lg a

Расчеты представлены в таблице 2.

Таблица 2 – Расчет показателей для оценки параметров модели степенной регрессии

|

№№ по п/п |

У |

Х |

УХ |

У2 |

Х2 |

ŷх |

|уi – ŷх| |

(уi – ŷх)2 |

|уi – ŷх| ───── уi |

|

1 |

0,973 |

1,176 |

1,1442 |

0,9467 |

1,383 |

9,2 |

0,2 |

0,04 |

0,021 |

|

2 |

0,633 |

0,924 |

0,5849 |

0,4007 |

0,8538 |

4,7 |

0,4 |

0,16 |

0,093 |

|

3 |

0,748 |

1 |

0,748 |

0,5595 |

1 |

5,8 |

0,2 |

0,04 |

0,036 |

|

4 |

0,954 |

1,173 |

1,119 |

0,9101 |

1,3759 |

9,1 |

0,1 |

0,01 |

0,011 |

|

5 |

0,82 |

1,083 |

0,8881 |

0,6724 |

1,1729 |

7,2 |

0,6 |

0,36 |

0,091 |

|

6 |

0,724 |

0,964 |

0,6979 |

0,5242 |

0,9293 |

5,2 |

0,1 |

0,01 |

0,019 |

|

7 |

0,845 |

1,045 |

0,883 |

0,714 |

1,092 |

6,5 |

0,5 |

0,25 |

0,071 |

|

8 |

0,857 |

1,114 |

0,9547 |

0,7344 |

1,241 |

7,8 |

0,6 |

0,36 |

0,083 |

|

9 |

0,785 |

1,111 |

0,8721 |

0,6162 |

1,2343 |

7,7 |

1,6 |

2,56 |

0,262 |

|

10 |

0,763 |

0,964 |

0,7355 |

0,5822 |

0,9293 |

5,2 |

0,6 |

0,36 |

0,103 |

|

11 |

1,025 |

1,276 |

1,3079 |

1,0506 |

1,6282 |

12 |

1,4 |

1,96 |

0,132 |

|

12 |

1,31 |

1,371 |

1,796 |

1,7161 |

1,8796 |

15,5 |

4,9 |

24,01 |

0,24 |

|

13 |

0,881 |

1,107 |

0,9753 |

0,7762 |

1,2254 |

7,7 |

0,1 |

0,01 |

0,013 |

|

14 |

0,857 |

1,049 |

0,899 |

0,7344 |

1,1004 |

6,6 |

0,6 |

0,36 |

0,083 |

|

Итого |

12,175 |

15,357 |

13,6056 |

10,9377 |

17,0451 |

110,2 |

11,9 |

30,49 |

1,258 |

|

Среднее |

0,87 |

1,097 |

0,9718 |

0,7813 |

1,2175 |

х |

х |

х |

х |

|

σ2 |

0,027 |

0,015 |

х |

х |

х |

х |

х |

х |

х |

|

σ |

0,164 |

0,124 |

х |

х |

х |

х |

х |

х |

х |

Определяем значения параметров С и b:

![]() ,

,

![]()

Линейное уравнение

примет вид:

![]() .

.

Выполнив его

потенцирование, получим:

![]() .

.

Уравнение

равносторонней гиперболы у = а + b![]() линеаризуется при замене:Z

=

линеаризуется при замене:Z

=

![]() , тогда у = а +bּZ.

, тогда у = а +bּZ.

Расчеты представлены в таблице 3.

Таблица 3 – Расчет показателей для оценки параметров модели равносторонней гиперболы

|

№№ по п/п |

У |

Z |

УZ |

Z2 |

У2 |

ŷх |

|уi – ŷх| |

(уi – ŷх)2 |

|уi – ŷх| ───── уi |

|

1 |

9,4 |

0,0667 |

0,62698 |

0,0044489 |

88,36 |

10,5 |

1,1 |

1,21 |

0,117 |

|

2 |

4,3 |

0,119 |

0,5117 |

0,014161 |

18,49 |

2,5 |

1,8 |

3,24 |

0,419 |

|

3 |

5,6 |

0,1 |

0,56 |

0,01 |

31,36 |

5,4 |

0,2 |

0,04 |

0,036 |

|

4 |

9 |

0,0671 |

0,6039 |

0,0045024 |

81 |

10,4 |

1,4 |

1,96 |

0,156 |

|

5 |

6,6 |

0,0826 |

0,54516 |

0,0068228 |

43,56 |

8 |

1,4 |

1,96 |

0,212 |

|

6 |

5,3 |

0,1087 |

0,57611 |

0,0118157 |

28,09 |

4,1 |

1,2 |

1,44 |

0,226 |

|

7 |

7 |

0,0901 |

0,6307 |

0,008118 |

49 |

6,9 |

0,1 |

0,01 |

0,014 |

|

8 |

7,2 |

0,0769 |

0,55368 |

0,0059136 |

51,84 |

8,9 |

1,7 |

2,89 |

0,236 |

|

9 |

6,1 |

0,0775 |

0,47275 |

0,0060063 |

37,21 |

8,8 |

2,7 |

7,29 |

0,443 |

|

10 |

5,8 |

0,1087 |

0,63046 |

0,0118157 |

33,64 |

4,1 |

1,7 |

2,89 |

0,293 |

|

11 |

10,6 |

0,0529 |

0,56074 |

0,0027984 |

112,36 |

12,6 |

2 |

4 |

0,189 |

|

12 |

20,4 |

0,0426 |

0,86904 |

0,0018148 |

416,16 |

14,2 |

6,2 |

38,44 |

0,304 |

|

13 |

7,6 |

0,0781 |

0,59356 |

0,0060996 |

57,76 |

8,7 |

1,1 |

1,21 |

0,145 |

|

14 |

7,2 |

0,0893 |

0,64296 |

0,0079745 |

51,84 |

7 |

0,2 |

0,04 |

0,028 |

|

Итого |

112,1 |

1,1602 |

8,37774 |

0,1022916 |

1100,67 |

112,1 |

22,8 |

66,62 |

2,818 |

|

Среднее |

8,01 |

0,0829 |

0,59841 |

0,0073065 |

78,62 |

х |

х |

х |

х |

|

σ2 |

14,4599 |

0,00043 |

х |

х |

х |

х |

х |

х |

х |

|

σ |

3,8 |

0,0208 |

х |

х |

х |

х |

х |

х |

х |

Определим значения параметров регрессии а и b:

![]() ,

,

![]()

Уравнение регрессии:

![]() .

.

Определим тесноту связи для каждой формы зависимости:

1. линейный коэффициент парной корреляции:

![]() ;

;

2. индекс корреляции для степенной модели:

;

;

3. индекс корреляции для гиперболической модели:

.

.

Рассчитаем значения коэффициента детерминации:

R2 = rху2 и R2 =ρху2 .

1. линейная модель: R2 = 0,876, или 87,6%;

2. степенная модель: R2 = 0,852, или 85,2%;

3. гиперболическая модель: R2 = 0,672, или 67,2%.

Определим величину средней ошибки аппроксимации:

![]()

1. линейная модель:

![]() ;

;

2. степенная модель:

![]() ;

;

3. гиперболическая

модель:

![]() .

.

Проверим значимость моделей регрессии с помощью F-критерия Фишера.

Определим фактическое значение F-критерия:

![]()

1. линейная модель:

![]() ;

;

2. степенная модель:

![]() ;

;

3. гиперболическая

модель:

![]() .

.

Определим табличное значение F-критерия при уровне значимости α=0,05 и для числа степеней свободы ν1= m=1 и ν2=n-m-1=12: Fтабл=4,75. Рассчитанные значения F-критерия больше критического для всех моделей, следовательно, построенные модели парной регрессии можно считать статистически значимыми.

Сравнивая величину

показателей тесноты связи, статистическую

значимость уравнений регрессии и

показателей тесноты связи, размер

средней ошибки аппроксимации по различным

моделям можно сделать вывод о том, что

наиболее качественным является уравнение

линейной регрессии

![]() .

.

Оценим статистическую значимость линейного коэффициента регрессии b.

Выдвигаем нулевую гипотезу Н0: b=0, т.е. коэффициент регрессии не значим.

Определяем фактическое значение t-критерия:

![]() ,

,

где

![]()

.

.

S(b)

=![]() 0,1,tb

=

0,1,tb

=

![]() .

.

Табличное значение t-критерия для заданного уровня значимости α=0,05 и числа степеней свободы ν=n-2=12: tтабл=2,18.

Поскольку, tтабл < tрасч, то нулевая гипотеза отвергается и с вероятностью 0,95 можно сделать вывод о статистической значимости линейного коэффициента регрессии b.

Оценим статистическую значимость коэффициента корреляции rxy.

Рассчитаем наблюдаемое значение t-критерия Стьюдента:

tнабл=![]() .

.

Табличное значение t-критерия для заданного уровня значимости α=0,05 и числа степеней свободы ν=n-2=12: tтабл=2,18.

Поскольку tнабл > tкрит, то нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается. Таким образом, между среднедушевыми доходами населения и оборотом розничной торговли на душу населения существует сильная подтвержденная статистическая взаимосвязь.

Построим точечный

прогноз

![]() при увеличении среднего значения

факторного признака на 10%:

при увеличении среднего значения

факторного признака на 10%:

хр=1,1![]() =1,1*13,01=14,3

тыс.руб.

=1,1*13,01=14,3

тыс.руб.

![]() = 9,2 тыс.руб.

= 9,2 тыс.руб.

Точечный прогноз дополним расчетом стандартной ошибки

=

1,5.

=

1,5.

Доверительный

интервал для![]() :

:

![]() -

-![]()

![]() ≤

≤![]() ≤

≤![]() +

+![]()

![]()

где

![]() при ν=n-2=12

при уровне значимости α=0,05 равно 2,18.

при ν=n-2=12

при уровне значимости α=0,05 равно 2,18.

Таким образом:

9,2 - 2,18*1,5≤

![]() ≤ 9,2 + 2,18*1,5,

≤ 9,2 + 2,18*1,5,

5,9 ≤![]() ≤

12,5 тыс.руб.

≤

12,5 тыс.руб.

Задание 2. «Моделирование одномерных временных рядов»

Необходимо решить комплекс вопросов в определенной последовательности для аддитивной модели:

выявление структуры ряда;

выравнивание исходного ряда методом скользящей средней;

определение сезонной компоненты;

устранение сезонной компоненты из исходных уравнений;

аналитическое выравнивание уровней и расчет значений трендовой составляющей (для выполнения задания использовать линейную форму тренда и расчет параметров уравнения способом от условного нуля);

оценка качества модели при помощи абсолютных и относительных ошибок;

прогнозирование значений уровня ряда на ближайшую перспективу (3 года или 3 квартала);

комментарии экономического содержания расчетов.

Исходные данные:

Динамика цен по всем группам товаров по Пермскому краю в 2005 году

|

Месяц |

Индекс цен, % |

|

Январь |

101,78 |

|

Февраль |

100,99 |

|

Март |

101,42 |

|

Апрель |

101,15 |

|

Май |

101,16 |

|

Июнь |

100,57 |

|

Июль |

100,55 |

|

Август |

100,04 |

|

Сентябрь |

100,14 |

|

Октябрь |

100,45 |

|

Ноябрь |

100,50 |

|

Декабрь |

101,23 |