Министерство сельского хозяйства РФ

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«Пермская государственная сельскохозяйственная академия

имени академика Д.Н.Прянишникова»

Кафедра финансов, кредита и экономического анализа

Контрольная работа по дисциплине «Эконометрика» Вариант - 10

|

|

Выполнила: студентка 3 курса заочного отделения По специальности: «Экономика и управление на АПК» Группа ЭБУ-2011-1-4739 Гонцова Елена Александровна Проверил: кандидат экономических наук Тупицина Ольга Владимировна |

Пермь 2014

Содержание

Ошибки аппроксимации и ее определение………………………………….3

Аналитический способ выравнивания временного ряда и используемые при этом функции……………………………………………………………..4

Практическая часть……………………………………………………….....11

Задание 1………………………………………………………………11

Задание 2……………………………………………….……………...19

Список использованной литературы……………………………………….....25

Ошибки аппроксимации и ее определение.

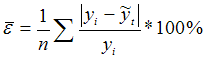

Средняя ошибка аппроксимации – это среднее отклонение расчетных данных от фактических. Она определяется в процентах по модулю.

Фактические значения результативного признака отличаются от теоретических. Чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим данным, это лучшее качество модели. Величина отклонений фактических и расчетных значений результативного признака по каждому наблюдению представляет собой ошибку аппроксимации. Их число соответствует объему совокупности. В отдельных случаях ошибка апроксимации может оказаться равной нулю. Для сравнения используются величины отклонений, выраженные в процентах к фактическим значениям.

Поскольку может быть как величиной положительной, так и отрицательной, то ошибки аппроксимации для каждого наблюдения принято определять в процентах по модулю. Отклонения можно рассматривать как абсолютную ошибку аппроксимации, и как относительную ошибку аппроксимации. Чтоб иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации как среднюю арифметическую простую.

Среднюю ошибку аппроксимации рассчитают по формуле:

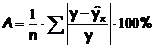

Возможно и иное определение средней ошибки аппроксимации:

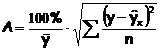

Если А£10-12%, то можно говорить о хорошем качестве модели.

Аналитический способ выравнивания временного ряда и используемые при этом функции.

Более совершенным приемом выявления основной тенденции развития в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом аналитического выравнивания исходят из того, что изменения уровней ряда динамики могут быть с той или иной степенью точности приближения выражены определенными математическими функциями. Вид уравнения определяется характером динамики развития конкретного явления. На практике по имеющемуся временному ряду задают вид и находят параметры функции y=f(t), а затем анализируют поведение отклонений от тенденции. Чаще всего при выравнивании используются следующие зависимости: линейная, параболическая и экспоненциальная. Во многих случаях моделирование рядов динамики с помощью полиномов или экспоненциальной функции не дает удовлетворительных результатов, так как в рядах динамики содержатся заметные периодические колебания вокруг общей тенденции. В таких случаях следует использовать гармонический анализ (гармоники ряда Фурье). Применение, именно, этого метода предпочтительно, поскольку он определяет закон, по которому можно достаточно точно спрогнозировать значения уровней ряда.

![]()

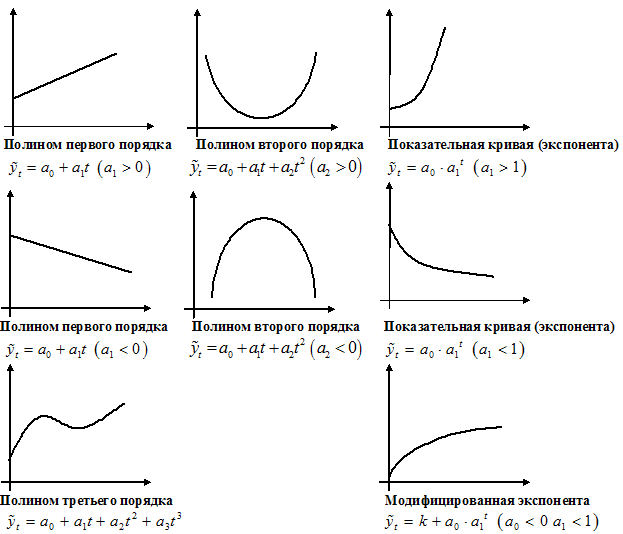

Целью же аналитического выравнивания динамического ряда является определение аналитической или графической зависимости y=f(t). Функцию y=f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса. Это могут быть различные функции.

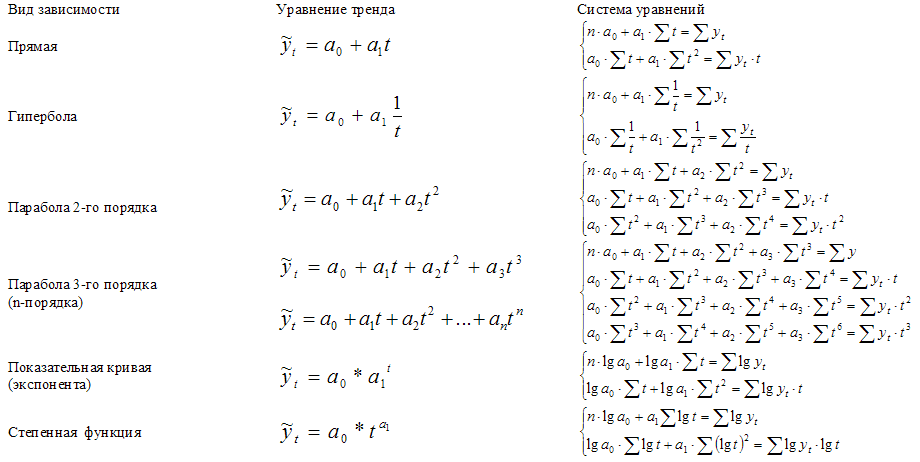

Системы уравнений вида y=f(t) для оценки параметров полиномов по МНК

(кликабельно)

Графическое представление полиномов n-порядка

1. Если изменение уровней ряда характеризуется равномерным увеличением (уменьшением) уровней, когда абсолютные цепные приросты близки по величине, тенденцию развития характеризует уравнение прямой линии.

2. Если в результате анализа типа тенденции динамики установлена криволинейная зависимость, примерно с постоянным ускорением, то форма тенденции выражается уравнением параболы второго порядка.

3. Если рост уровней ряда динамики происходит в геометрической прогрессии, т.е. цепные коэффициенты роста более или менее постоянны, выравнивание ряда динамики ведется по показательной функции.

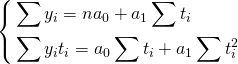

После выбора вида уравнения необходимо определить параметры уравнения. Самый распространенный способ определения параметров уравнения — это метод наименьших квадратов, в котором в качестве решения принимается точка минимума суммы квадратов отклонений между теоретическими (выравненными по выбранному уравнению) и эмпирическими уровнями.

Выравнивание по прямой (определение линии тренда) имеет выражение: yt=a0+a1t

t—условное обозначение времени;

а 0 и a1—параметры искомой прямой.

Параметры прямой находятся из решения системы уравнений:

Система уравнений упрощается, если значения t подобрать так, чтобы их сумма равнялась Σt = 0, т. е. начало отсчета времени перенести в середину рассматриваемого периода. Если до переноса точки отсчета t = 1, 2, 3, 4…, то после переноса:

если число уровней ряда нечетное t = -4 -3 -2 -1 0 +1 +2 +3 +4

если число уровней ряда четное t = -7 -5 -3 -1 +1 +3 +5 +7

Таким образом, ∑t в нечетной степени всегда будет равна нулю.

Аналогично находятся параметры параболы 2-го порядка из решения системы уравнений:

Выравнивание по среднему абсолютному приросту или среднему коэффициенту роста:

Δ-средний абсолютный прирост;

К-средний коэффициент роста;

У0-начальный уровень ряда;

Уn-конечный уровень ряда;

t-порядковый номер уровня, начиная с нуля.

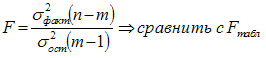

Построив уравнение регрессии, проводят оценку его надежности. Значимость выбранного уравнения регрессии, параметров уравнения и коэффициента корреляции следует оценить, применив критические методы оценки:

F-критерий Фишера, t–критерий Стьюдента, при этом, расчетные значения критериев сравниваются с табличными (критическими) при заданном уровне значимости и числе степеней свободы. Fфакт > Fтеор - уравнение регрессии адекватно.

n — число наблюдений (уровней ряда), m — число параметров уравнения (модели) регрессии.

Проверка адекватности уравнения регрессии ( качества модели в целом) осуществляется с помощью средней ошибки аппроксимации, величина которой не должна превышать 10-12% (рекомендовано).