2.2. Сущность двойной записи хозяйственных операций на счетах

Каждая хозяйственная операция записывается на счетах бухгалтерского учета дважды в одинаковой сумме в дебет одного и кредит другого счета. Двойная записьпредставляет собой элемент метода бухгалтерского учета. Взаимосвязь между счетами, возникающая в результате отражения на них хозяйственных операций при помощи двойной записи, называетсякорреспонденцией счетов.

Запись хозяйственных операций на корреспондирующих счетах с указанием их дебета и кредита вместе с суммой называется бухгалтерской проводкой.

Бухгалтерские проводки бывают простые и сложные.

В простой проводкекорреспондируют только два счета, на одном из которых сумма отражается по дебету, на втором та же самая сумма отражается по кредиту.

Пример. Остаток денег на расчетном счете предприятия в банке составил 10 млн. руб. В кассу предприятия поступило с расчетного счета 4 млн. руб. По содержанию данной хозяйственной операции объектом учета являются денежные средства в кассе и в банке, которые относятся к оборотным активам предприятия. Следовательно, согласно Плану счетов корреспондировать в данной операции будут два активных счета:

Счет 50 – Касса;

Счет 51 – Расчетный счет.

Данная хозяйственная операция привела к увеличению денег в кассе и уменьшению их на расчетном счете, т. е. изменилось размещение денежных средств.

Так как счета "Касса" и "Расчетный счет" являются активными, то по дебету счета "Касса" будет отражаться увеличение денег в кассе, а по кредиту счета "Расчетный счет" будет отражаться уменьшение денег на расчетом счете предприятия.

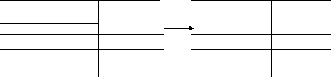

Отразим хозяйственную операцию на схемах счетов:

Д ебет

Расчетный счет – 51 Кредит Дебет

Касса – 50 Кредит

ебет

Расчетный счет – 51 Кредит Дебет

Касса – 50 Кредит

Сальдо

начальное 10 000 000 4 000 000 4 000 000

оборот - оборот 4000000 оборот 4 000 000 оборот -

сальдо сальдо

конечное 6 000 000 конечное 4000000

Отразим хозяйственную операцию бухгалтерской проводкой:

Дебет счета 50 "Касса" 4 000 000

Кредит счета 51 "Расчетный счет" 4 000 000

или сокращенно:

Д-т 50 К-т 51 4 000 000

В сложнойбухгалтерской проводке дебет одного счета может корреспондировать с кредитами нескольких счетов или кредит одного счета – с дебетами нескольких счетов.

Любую сложную проводку всегда можно записать несколькими простыми проводками.

Пример. (Данные условные)

Погашена кредиторская задолженность поставщику, в бюджет, фонду социальной защиты населения перечислением денег с расчетного счета в сумме 300000 руб., в том числе поставщику 150000 руб., в бюджет 65000 руб., в фонд социальной защиты населения 85000 руб. Сложная проводка записывается следующим образом:

Д-т 60, 68, 69 К-т 51 300000.

Простые проводки:

Д-т 60 К-т 51 150000;

Д-т 68 К-т 51 65000;

Д-т 69 К-т 51 85000.

В проводках кредит счета 51 «Расчетный счет» корреспондирует с дебетом следующих счетов: 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты с бюджетом», 69 «Расчеты по социальному страхованию и обеспечению». Бухгалтерская проводка всегда должна начинаться с дебета корреспондирующего счета.

Забалансовые счета не корреспондируют друг с другом и с синтетическими счетами. Поступление средств на этих счетах отражается по дебету счета, выбытие – по кредиту.

Для правильного установления корреспонденции счетов необходимо:

Внимательно изучить и проверить первичный документ, подтверждающий хозяйственную операцию.

Исходя из содержания хозяйственной операции, определить объекты учета (активы и пассивы), которые она затрагивает.

Определить виды счетов (активные и пассивные), на которых хозяйственная операция будет отражаться.

Установить характер изменения на счетах (увеличение или уменьшение) в результате данной хозяйственной операции.

Исходя из схем записей на активных и пассивных счетах, составить корреспонденцию счетов.

На практике бухгалтерские проводки могут записываться непосредственно на первичном документе, если хозяйственная деятельность предприятия не велика. Если количество первичных документов велико, то запись (регистрация) каждой хозяйственной операции предприятия осуществляется в специальном бухгалтерском регистре.

Наиболее простой формой такого регистра является "Журнал регистрации хозяйственных операций", форма которого приведена ниже:

Журнал

регистрации хозяйственных операций за ___________

(месяц)

|

Номер операции по п/п или дата |

Название документа |

Краткое содержание операции |

Сумма В руб. |

Корреспонденция счетов | |

|

дебет |

кредит | ||||

|

1 2 . . |

|

|

|

|

|

|

|

|

Итого за месяц: |

Ххх |

- |

- |

2.3. Обобщение данных текущего учета,

бухгалтерский баланс

Для получения сводных данных о состоянии хозяйственных средств и источниках их формирования в целом за отчетный период составляются оборотные ведомостина основе открытых синтетических и аналитических счетов. Оборотная ведомость представляет собой таблицу для обобщения данных текущего учета, в которой отражаются остатки и итоги оборотов по каждому аналитическому и синтетическому счету за месяц.

Оборотная ведомость имеет вид:

Оборотная ведомость по синтетическим счетам

за _______________

(месяц)

|

Код счета |

Наименование счета |

Сальдо на начало месяца |

Обороты за месяц |

Сальдо на конец месяца | |||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

01 |

Основные средства |

|

|

|

|

|

|

|

02 |

Износ основных средств |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

Итого за месяц |

|

|

|

|

|

|

В оборотной ведомости по синтетическим счетам должно присутствовать равенство трех пар итогов. Первая пара – равенство итогов сальдо на начало месяца по дебету и кредиту счетов (гр. 3 и гр. 4) . Это равенство обусловлено тем, что конечное сальдо за предыдущий месяц переносится на начало текущего месяца по каждому счету, а в предыдущем месяце такое равенство уже соблюдалось.

Равенство второй пары итогов (гр. 5 и гр. 6) представляет равенство итогов оборотов по дебету и кредиту счетов, которое вытекает из применения двойной записи хозяйственных операций на счетах. Этот итог должен быть равен итогу регистрационного журнала хозяйственных операций за месяц, так как только эти суммы, занесенные в оборотную ведомость, были отражены по дебету и кредиту различных синтетических счетов. Третья пара итогов оборотной ведомости (гр. 7 и гр. 8) представляет собой равенство итогов сальдо по дебету и кредиту на конец месяца, которое обусловлено равенствами первой и второй пары итогов.

Данные сальдо из гр. 7 и гр. 8 переносятся на начало следующего отчетного периода по каждому синтетическому счету.

Неравенство итогов свидетельствует о допущенных ошибках при подсчете итогов, выведении сальдо или при записи хозяйственных операций на счетах.

Таким образом, оборотная ведомость составляется как для обобщения данных синтетических счетов, так и взаимной проверки правильности записей на них. С ее помощью обнаруживаются ошибки в записях на счетах, которые нарушают принцип двойной записи. Иногда из оборотной ведомости выделяют сальдовую ведомость, состоящую только из остатков. На основе оборотной ведомости составляется баланс предприятия за отчетный месяц (Приложение 3) , в который переносятся остатки по синтетическим счетам из граф 3, 4, 7, 8.

Бухгалтерский баланс– это заключительный прием учета, позволяющий в обобщенном стоимостном виде представить активы и массивы предприятия на определенную дату и подтвердить равенство их итогов.

Баланс (латинское слово bis– дважды иlanx– чаша весов, т. е. две чаши весов) означает равновесие, равенство. В бухгалтерском учете баланс означает равенство итогов в денежном выражении остатков средств предприятия и остатков источников их формирования на начало и конец отчетного периода.

Баланс является таблицей, состоящей из актива и пассива (Приложение 3) , причем итог актива всегда равен итогу пассива.

Статьей бухгалтерского балансаназывается показатель (строка) актива и пассива баланса, характеризующий отдельный вид остатков средств или остатков источников их образования. Каждая статья имеет в балансе свое название и код строки. В балансе рядом с названием статьи в скобках указываются номера синтетических счетов, на которых эта статья может отражаться в бухгалтерском учете. Название статьи баланса может совпадать с названием синтетического счета.

Однородные статьи актива и пассива баланса объединяются в группы и разделы.