Глава 8. Учет процесса реализации

8.1. Учет готовой продукции и ее реализация

Продукция считается готовой, если она полностью прошла все технологические процессы, принята отделом технического контроля, сдана на склад или принята заказчиком. На складе ведется количественный учет готовой продукции в карточках аналогично учету материалов и МБП. Бухгалтерский учет готовой продукции ведется на активном счете 40 "Готовая продукция" по фактической производственной себестоимости. По дебету этого счета отражается поступление готовой продукции на склад, по кредиту - отгрузка готовой продукции покупателям в соответствии с договорами купли-продажи. Для учета реализации готовой продукции, произведенной на предприятии, используется счет 46 «Реализация продукции, работ и услуг». По кредиту этого счета отражается выручка от реализации по договорным (продажным) ценам, по дебету счета 46 списывается реализованная продукция по фактической себестоимости, налоги на реализацию, коммерческие расходы. Счет 46 сальдо не имеет и ежемесячно закрывается счетом 80 "Прибыли и убытки". Убыток от реализации отражается записью Д-80 К-46, а прибыль - Д-46 К-80.

В бухгалтерском учете реализация продукции может отражаться двумя вариантами:

в момент отгрузки (используется счет 46 «Реализация продукции, работ и услуг»);

в момент оплаты (сначала используется счет 45 «Товары отгруженные», затем счет 46, когда оплата поступает на расчетный счет).

Вариант реализации должен быть обязательно отражен в учетной политике предприятия и быть неизменным в течение отчетного периода. Очень важно при реализации правильно рассчитать налоги на реализацию. Порядок их расчета зависит от формирования продажной цены готовой продукции. Ставки налогов указываются в Законе «О бюджете».

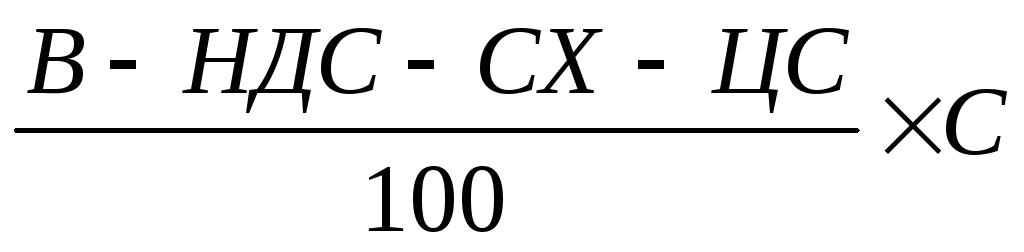

К налогам на реализацию относятся:

налог на добавленную стоимость (НДС) – определяется от выручки (В), поступившей на расчетный счет, ставка (С) может быть 20%, 10%, 0%;

сельскохозяйственный (СХ)– определяется по формуле

;

;целевой сбор (ЦС) – определяется по формуле

;

;акциз – определяется по формуле

,

ставка

в зависимости от вида акциза,

перечень акцизных товаров определяется

Правительством.

,

ставка

в зависимости от вида акциза,

перечень акцизных товаров определяется

Правительством.

Ниже приведены некоторые хозяйственные операции по учету реализации готовой продукции и их отражение на корреспондирующих счетах.

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов | |

|

дебет |

кредит | ||

|

1. |

Оприходована готовая продукция по фактической себестоимости |

40 |

20 |

|

2. |

Отгружена покупателям продукция по договорным ценам (вариант – момент отгрузки) |

62 |

46 |

|

3. |

Списание фактической себестоимости продукции, работ, услуг |

46 |

40,20 |

|

4. |

Поступление оплаты от покупателей |

51,52,55 |

62 |

|

5. |

Начисление налогов на реализацию |

46 |

68 |

|

6. |

Списание коммерческих расходов |

46 |

43 |

|

7. |

Прибыль от реализации Убыток от реализации |

46 80 |

80 46 |

|

8. |

Поступление предоплаты от покупателей |

51,52,55 |

64 |

|

9. |

Списание отгруженной продукции по фактической себестоимости (момент оплаты) |

45 |

40 |

|

10. |

Отгрузка продукции в счет предоплаты по фактической себестоимости и одновременно на сумму по договорным ценам |

46 64 |

45 46 |

|

11. |

Поступление выручки по договорным (продажным) ценам |

51, 52, 55 |

46 |

|

12. |

Одновременно списание реализованной продукции со счета 45 по фактической себестоимости |

46 |

45 |