МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

ТЕХНОЛОГІЙ ТА ДИЗАЙНУ

Кафедра менеджменту

Контрольна робота

з дисципліни: “Економетрія ”

Виконала

студентка ІІІ курсу групи ЗОВД-11

спеціальності “Менеджмент організацій”

залікова книжка №111915

Хоманець Марія Ярославівна

Перевірив

Квіта Галина Миколаївна

Київ-2012

Завдання 1

На основі статистичних даних про прибуток (У) та інвестицій (Х) деякої фірми:

побудувати лінійну однофакторну модель;

дослідити залишки лінійної однофакторної моделі на наявність автокореляції використовуючи критерій Дарбіна-Уотсона і циклічний коефіцієнт автокореляції;

дослідити залишки лінійної однофакторної регресії на наявність гетерскедастичності використовуючи параметричний тест Готфельда-Квандта;

побудувати графіки зміни фактичного та прогнозного прибутку фірми;

зробити висновки.

Вихідні дані:

|

№ |

У |

Х |

|

1 |

9,1 |

5,5 |

|

2 |

14,4 |

5,5 |

|

3 |

16,4 |

6,4 |

|

4 |

18,6 |

6,8 |

|

5 |

18,8 |

7,4 |

|

6 |

20,5 |

8,2 |

|

7 |

11,4 |

8,8 |

|

8 |

14,5 |

6,2 |

|

9 |

16,2 |

6,7 |

|

10 |

18,1 |

7,3 |

|

11 |

19,3 |

7,7 |

|

12 |

12,4 |

7,9 |

|

13 |

17,2 |

7,1 |

|

14 |

20,8 |

8,2 |

|

15 |

21,4 |

8,5 |

|

16 |

22,7 |

8,8 |

Розв’язування

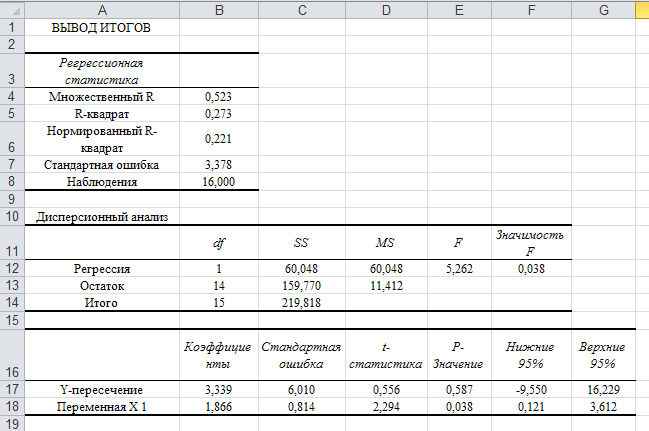

1) Для побудови лінійної однофакторної

регресії, вигляд якої наступний:

![]() (де

(де![]() - відповідно розрахункові значення

прибутку фірми; х – інвестиції; a,b –

парметри моделі, які потрібно оцінити

методом МНК; n – кількість спостережень),

використаємо засоби MS Excel, а саме, Сервис

– Анализ данных – Регрессия.

- відповідно розрахункові значення

прибутку фірми; х – інвестиції; a,b –

парметри моделі, які потрібно оцінити

методом МНК; n – кількість спостережень),

використаємо засоби MS Excel, а саме, Сервис

– Анализ данных – Регрессия.

Отримаємо,

Як результат, отримаємо:

Отже, рівняння регресії:

![]()

2) Для дослідження залишків однофакторної регресії на наявність автокореляції використаємо критерій Дарбіна-Уотсона і циклічний коефіцієнт кореляції.

А) обчислимо критерій Дарбіна-Уотсона за формулою:

.

.

Маємо,

|

№ |

|

|

|

|

|

|

|

|

1 |

9,1 |

13,6046 |

-4,5046 |

- |

- |

20,2915 |

- |

|

2 |

14,4 |

13,6046 |

0,7954 |

-4,5046 |

28,0900 |

0,6327 |

-3,5829 |

|

3 |

16,4 |

15,2844 |

1,1156 |

0,7954 |

0,1025 |

1,2446 |

0,8874 |

|

4 |

18,6 |

16,0310 |

2,5690 |

1,1156 |

2,1125 |

6,6000 |

2,8661 |

|

5 |

18,8 |

17,1508 |

1,6492 |

2,5690 |

0,8461 |

2,7198 |

4,2368 |

|

6 |

20,5 |

18,6440 |

1,8560 |

1,6492 |

0,0428 |

3,4449 |

3,0610 |

|

7 |

11,4 |

19,7638 |

-8,3638 |

1,8560 |

104,4454 |

69,9533 |

-15,5236 |

|

8 |

14,5 |

14,9111 |

-0,4111 |

-8,3638 |

63,2455 |

0,1690 |

3,4384 |

|

9 |

16,2 |

15,8443 |

0,3557 |

-0,4111 |

0,5880 |

0,1265 |

-0,1462 |

|

10 |

18,1 |

16,9642 |

1,1358 |

0,3557 |

0,6086 |

1,2901 |

0,4040 |

|

11 |

19,3 |

17,7107 |

1,5893 |

1,1358 |

0,2056 |

2,5257 |

1,8051 |

|

12 |

12,4 |

18,0840 |

-5,6840 |

1,5893 |

52,9007 |

32,3081 |

-9,0334 |

|

13 |

17,2 |

16,5909 |

0,6091 |

-5,6840 |

39,6036 |

0,3710 |

-3,4622 |

|

14 |

20,8 |

18,6440 |

2,1560 |

0,6091 |

2,3930 |

4,6485 |

1,3133 |

|

15 |

21,4 |

19,2039 |

2,1961 |

2,1560 |

0,0016 |

4,8229 |

4,7349 |

|

16 |

22,7 |

19,7638 |

2,9362 |

2,1961 |

0,5477 |

8,6212 |

6,4482 |

|

Разом |

271,8 |

271,8000 |

0,0000 |

-2,9362 |

295,7337 |

159,7699 |

-2,5532 |

Порівнюємо із

табличними значеннями

![]() та

та![]() .

Як бачимо,

.

Як бачимо,![]() .

Отже, за критерієм Дарбіна-Уотсона

автокореляція відсутня.

.

Отже, за критерієм Дарбіна-Уотсона

автокореляція відсутня.

Б) обчислимо циклічний коефіцієнт автокореляції за формулою:

Отже, циклічний коефіцієнт автокореляції також свідчить про відсутність автокореляції.

3) Для дослідженя залишків лінійної однофакторної регресії на наявність гетерескедастичності використаємо параметричний тест Готфельда-Квандта.

Спочатку впорядкуємо за зростанням

значення незалежної змінної (Х) і

відкинемо із середини

![]() значення.

В результаті отримаємо дві сукупності

із

значення.

В результаті отримаємо дві сукупності

із![]() елементів.

елементів.

|

1-а сукупність |

|

2-а сукупність | ||||

|

№ |

У |

Х |

№ |

У |

Х | |

|

1 |

15,1 |

11,5 |

1 |

18,4 |

13,9 | |

|

2 |

20,4 |

11,5 |

2 |

26,5 |

14,2 | |

|

3 |

20,5 |

12,2 |

3 |

26,8 |

14,2 | |

|

4 |

22,4 |

12,4 |

4 |

27,4 |

14,5 | |

|

5 |

22,2 |

12,7 |

5 |

17,4 |

14,8 | |

|

6 |

24,6 |

12,8 |

6 |

28,7 |

14,8 | |

Побудуємо лінійні однофакторні регресії та знайдемо суми квадратів залишків обох регресій. Використовуючи функцію ЛИНЕЙН дістанемо:

Рівняння регресії:

по 1-й сукупності:

по 2-й сукупності:

Маємо,

|

1-а сукупність | |||||

|

№ |

У |

Х |

|

u |

u2 |

|

1 |

15,1 |

11,5 |

17,687 |

-2,587 |

6,693 |

|

2 |

20,4 |

11,5 |

17,687 |

2,713 |

7,360 |

|

3 |

20,5 |

12,2 |

20,944 |

-0,444 |

0,197 |

|

4 |

22,4 |

12,4 |

21,875 |

0,525 |

0,276 |

|

5 |

22,2 |

12,7 |

23,271 |

-1,071 |

1,146 |

|

6 |

24,6 |

12,8 |

23,736 |

0,864 |

0,746 |

|

Разом |

125,2 |

|

125,200 |

0,000 |

16,419 |

|

2-а сукупність | |||||

|

№ |

У |

Х |

|

u |

u2 |

|

1 |

18,4 |

13,9 |

23,200 |

-4,800 |

23,040 |

|

2 |

26,5 |

14,2 |

23,800 |

2,700 |

7,290 |

|

3 |

26,8 |

14,2 |

23,800 |

3,000 |

9,000 |

|

4 |

27,4 |

14,5 |

24,400 |

3,000 |

9,000 |

|

5 |

17,4 |

14,8 |

25,000 |

-7,600 |

57,760 |

|

6 |

28,7 |

14,8 |

25,000 |

3,700 |

13,690 |

|

Разом |

145,2 |

|

145,200 |

0,000 |

119,780 |

Отже,

![]()

Обчислимо та порівняємо з табличним значенням критерій:

![]() .

.

Це свідчить про наявність гетерескедастичних залишків.

4) Побудуємо графіки динаміки зміни фактичного та прогнозного прибутку фірми: