2. Джерела прибутку та його обчислення

Прибуток підприємства формується за рахунок таких джерел: а) продаж (реалізація) продукції (послуг); б) продаж іншого майна; в) позареалізаційні операції.

Прибуток від продажу продукції (виконання робіт, надання послуг) є основним складником загального прибутку. Це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою від продажу продукції (без урахування податку на додану вартість і акцизного збору) та її повною собівартістю.

У разі калькулювання

за неповними витратами ту частину

витрат, що її не включено в собівартість

продукції, відносять на певний період

і за обчислення прибутку (![]() )

відраховують від виручки, тобто

)

відраховують від виручки, тобто

![]() ,

(9.1)

,

(9.1)

де

![]() — виручка від продажу продукції;

— виручка від продажу продукції;![]() — собівартість проданої (реалізованої)

продукції за неповними витратами;

— собівартість проданої (реалізованої)

продукції за неповними витратами;![]() — витрати, що їх не включено в собівартість

продукції, а віднесено на певний період.

— витрати, що їх не включено в собівартість

продукції, а віднесено на певний період.

Це так званий метод прямого обчислення прибутку, який вважають основним.

Прибуток від продажу майна включає прибуток від продажу основних фондів (матеріальний активів), нематеріальних активів, цінних паперів інших підприємств тощо. Його розраховують як різницю між ціною продажу та балансовою (залишковою) вартістю об’єкта, який продається, з урахуванням витрат на продаж (демонтаж, транспортування, оплата агентських послуг).

Прибуток від позареалізаційних операцій — це прибуток від пайової участі в спільних підприємствах, здавання майна в оренду (лізинг), дивіденди на цінні папери, дохід від володіння борговими зобов’язаннями, роялті, надходження від економічних санкцій тощо.

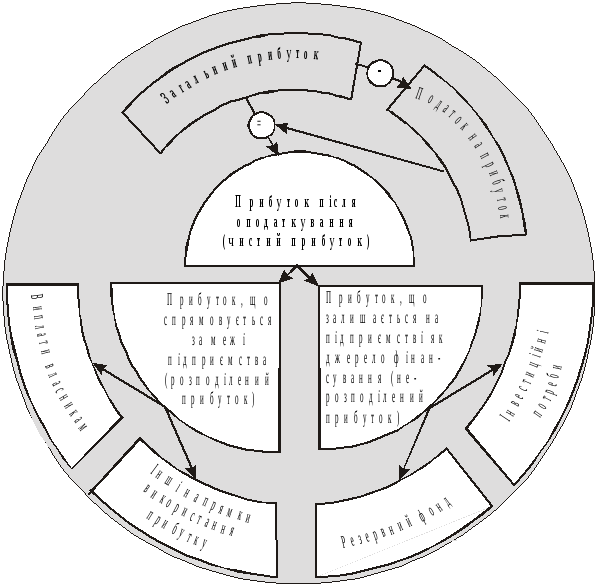

У фінансовій політиці підприємства важливе місце займає розподіл і використання одержуваного прибутку як основного джерела фінансування інвестиційних потреб і задоволення економічних інтересів власників (інвесторів). Принципову схему використання прибутку підприємства наведено на рис. 9.1.

Рис. 9.1. Схема використання прибутку підприємства.

2. Ефективність діяльності підприємства

Ефективність виробництва — це комплексне відбиття кінцевих результатів використання засобів виробництва й робочої сили (працівників) за певний проміжок часу.

Сутнісна характеристика ефективності виробництва (продуктивності системи) знаходить відображення в загальній методології її визначення, формалізована форма якої має вигляд:

![]()

загальну ефективність господарювання або ефективність використання окремих видів ресурсів (табл. 9.2).

Таблиця 9.2 Система показників ефективності виробництва (діяльності)

|

Узагальнюючі показники |

Показники ефективності використання | ||

|

праці (персоналу) |

виробничих фондів |

фінансових коштів | |

|

Рівень задоволення потреб ринку |

Темпи зростання продуктивності праці |

Загальна фондовіддача (за обсягом продукції) |

Оборотність оборотних коштів |

|

Виробництво чистої продукції на одиницю витрат ресурсів |

Частка приросту продукції за рахунок зростання продуктивності праці |

Фондовіддача активної частини основних фондів |

Рентабельність оборотних коштів |

|

Прибуток на одиницю загальних витрат |

Відносне вивільнення працівників |

Рентабельність основних фондів |

Відносне вивільнення оборотних коштів |

|

Рентабельність виробництва |

Коефіцієнт використання корисного фонду робочого часу |

Фондомісткість одиниці продукції |

Питомі капітальні вкладення (на одиницю приросту потужності або продукції) |

|

Витрати на одиницю товарної продукції |

Матеріаломісткість одиниці продукції | ||

|

Частка приросту продукції за рахунок інтенсифікації виробництва |

Трудомісткість одиниці продукції |

Коефіцієнт використання найважливіших видів сировини і матеріалів | |

|

Рентабельність інвестицій | |||

|

Народногосподарський ефект використання одиниці продукції |

Зарплатомісткість одиниці продукції |

Строк окупності вкладених інвестицій | |

Ефективність управління

Функціональна концепція ефективності управління - це концепція, згідно якої управління розглядається з точки зору організації праці та функціонування управлінського персоналу, а ефективність управління характеризує співставлення результатів та витрат самої системи управління.

Результат (ефект) управлінської праці в межах функціональної концепції вимірюють, зокрема, наступними показниками:

зменшення трудомісткості управлінських робіт;

скорочення управлінського персоналу, термінів обробки інформації;

скорочення втрат робочого часу управлінців;

зменшення плинності управлінських кадрів тощо.

До складу витрат на управління входять:

основна і додаткова заробітна плата апарата управління організації з нарахуваннями;

амортизація основних фондів управління (будівель і приміщень, технічних засобів управління);

витрати усіх видів енергії на освітлення, опалення і вентиляцію приміщень управління;

витрати на різні допоміжні матеріали (канцелярські товари, папір тощо);

витрати на поточний ремонт адміністративних приміщень (офісів) тощо.

Першочерговим завданням у визначенні продуктивності управлінської праці в будь-яких одиницях є встановлення за кожною функцією управління загального обсягу роботи, який залежить від великої кількості різних факторів (розмір і структура виробництва, асортимент продукції, чисельність працюючих тощо) і міняється зі зміною кожного з них. Сьогодні ця задача в методичному відношенні ще не вирішена.

Композиційна концепція ефективності управління - це концепція, згідно якої ефективність управління визначається ступенем впливу управлінської праці на результати діяльності організації в цілому.

Композиційна концепція ґрунтується на визначенні ступеню впливу управлінської праці на результати діяльності організації в цілому.

Управлінський персонал своєю діяльністю впливає на скорочення трудомісткості виробництва продукту, підвищення ритмічності роботи, покращення матеріально-технічного постачання і обслуговування основного виробництва, оптимізацію техніко-економічного та оперативного планування. Зрештою це позитивно відображається на продуктивності праці в організації.

Серед показників, що характеризують результат (ефект) діяльності організації, найбільш широко використовуються наступні:

продуктивність праці;

розмір зниження собівартості продукту;

обсяги приросту прибутку;

обсяги реалізації продукту тощо.

В межах композиційної концепції до визначення ефективності управління досить широко використовуються показники економічності апарату управління:

питома вага управлінців в загальній чисельності працюючих;

питома вага персоналу управління в загальному фонді оплаті праці;

питома вага витрат на управління в собівартості продукції тощо.