Виды монополий

Естественная монополия — предприятия, объединенные единой сбытовой организацией. Состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства (в связи с существенным понижением издержек производства на единицу товара по мере увеличения объема производства), а товары, производимые субъектами естественной монополии, не могут быть заменены в потреблении другими товарами, в связи с чем спрос на данном товарном рынке на товары, производимые субъектами естественных монополий, в меньшей степени зависит от изменения цены на этот товар, чем спрос на другие виды товаров. Такими в России являются " Газпром ", " Рос нефть ", РАО " ЕЭС России ", " Рос вооружение ", " Аэрофлот ", " МПС " и некоторые другие. От их работы зависит экономическое положение России

Государственная монополия — монополия, созданная в соответствии с законодательством, определяющим товарные границы монопольного рынка, субъекта монополии (монополиста), формы контроля и регулирования его деятельности, а также компетенцию контролирующего органа(преимущественно страны с капиталистическим строем).

Чистая монополия — ситуация, когда на рынке присутствует только один поставщик данного вида товаров и услуг.

Конгломерат (Концерн) (в юридической практике — группа лиц) — несколько разнородных, но финансово взаимно интегрированных субъектов (напр. в России ЗАО «Газметалл»).

Методы господства:

1)корнер – способ,придуманный немецкими купцами.смысл этого метода-производители заключают тайное соглашение о скупке или временном изъятии с рынка какого-либо товара, чтобы искусственно создать его дефицит и вызвать рост цен. После этого товар из запасов выбрасывается на рынок, и участники сговора получают повышенный доход.

2)поглощение- метод, состоящий в скупке конкурирующих фирм и включении их в состав фирмы,стремящейся стать монополистом

3)картель- метод. При котором заключается соглашение между изготовителями однородного товара о разделе рынка между ними и согласовании объемов продаж каждым из членов картеля.

4)отраслевые холдинги- метод, заключающийся в скупке контрольных пакетов акций конкурирующих фирм и установлению экономического контроля с целью проведения монопольной политики

5)тресты- метод, предполагающий объединение различными предприятиями своей деятельности по закупке сырья, получению финансовых ресурсов и сбыту товаров.

Вопрос №20:Индивидуальный и рыночный спрос на товары. Эффект дохода и эффект замещения.

До сих пор мы рассматривали проблему с позиции одного единственного потребителя. Однако в реальной действительности спрос на любой гипотетический товар X предъявляют не один, а несколько потребителей. В связи с этим возникает необходимость определения двух новых понятий – «индивидуальный спрос» и «спрос рыночный». Индивидуальный спрос – спрос, предъявляемый отдельным покупателем (именно этот спрос мы рассматривали выше). Рыночный спрос – совокупность индивидуальных спросов. Чтобы получить величину рыночного спроса, необходимо просуммировать спросы индивидуальные. Переход от индивидуального спроса к рыночному спросу осуществляется посредством суммирования величин спроса, предъявляемого каждым отдельным потребителем при каждой возможной цене.

К появлению эффектов дохода и замещения приводит любое изменение цены, так как оно меняет объем доступных благ и их относительные цены. Названные эффекты являются реакцией потребителя на изменение относительных цен и реального дохода. Эффект замещения – изменение структуры потребительского спроса в результате изменения цены одного из благ, входящих в потребительский набор. Суть этого эффекта сводится к тому, что потребитель при росте цен одного блага переориентируется на другое благо с похожими потребительскими свойствами, но с неизменной ценой. Иными словами, потребители склонны замещать более дорогие блага более дешевыми. В результате спрос на первоначальное благо падает. Эффект дохода – воздействие, оказываемое на структуру спроса потребителя за счет изменения его реального дохода, вызванного изменением цены блага. Суть этого эффекта заключается в том, что при снижении цены на какое-либо благо человек может купить этого блага больше, не отказывая себе в приобретении других благ. Эффект дохода отражает воздействие на величину спроса изменения реального дохода покупателя. Падение цены одного товара оказывает, пусть незначительное, влияние на общий уровень цен и делает потребителя относительно богаче, его реальные доходы, пусть незначительно, но растут. Свой дополнительный доход, получаемый в результате снижения цены данного блага, он может направить как на приобретение его дополнительных единиц, так и на увеличение потребления других благ.

Вопрос№22:Предложение товаров и его факторы

ПРЕДЛОЖЕНИЕ – способность и желание продавцов предложить определенное количество товара по данной цене. Предложение характеризуется величиной предложения – количеством товаров, которое продавцы хотят и могут продать по данной цене. Можно рассматривать как индивидуальное предложение (предложение конкретного продавца), так и общую величину предложения (предложение всех продавцов, присутствующих на рынке). В экономике изучается, в основном, общая величина предложения на какой-либо товар. В макроэкономике также рассматривается совокупное предложение – общая величина предложения всех товаров всеми продавцами, действующими на данном рынке. Как правило, предложение товара подчиняется закону предложения. ЗАКОН ПРЕДЛОЖЕНИЯ – закон, в соответствии с которым при увеличении цены на товар предложение этого товара повышается при прочих неизменных факторах.КРИВАЯ ПРЕДЛОЖЕНИЯ – непрерывная линия на графике предложения, на которой каждой величине цены соответствует определенная величина предложения. Этим хотят подчеркнуть ограниченный характер производственных возможностей: существует предел производства каждого продукта, такая величина выпуска, которая не может быть достигнута даже при самых высоких затратах, поскольку ресурсы носят ограниченный характер. ФАКТОРЫ ПРЕДЛОЖЕНИЯ – факторы, влияющие на величину предложения. НЕЦЕНОВЫЕ ФАКТОРЫ ПРЕДЛОЖЕНИЯ– факторы, влияющие на величину предложения, и не связанные с ценой товара.

Вопрос №23:Издержки производства, их виды и структура.

Каждое предприятие, фирма, прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить. Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты производственных факторов, используемых для производственной и реализационной деятельности, называемых «издержками производства». Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве. Что же понимается под издержками производства?

« Затраты материальных ресурсов и денежных средств, которые несет производитель на производство продукции- издержки производства».

В издержки производства и реализации продукции включаются затраты, связанные с:

- непосредственным производством продукции, обусловленные технологией и

- организацией производства;

- использованием природного сырья;

- подготовкой и освоением производства;

- совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера);

- изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

- обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

- обеспечением нормальных условий труда и техники безопасности;

- управлением производством: содержанием работников аппарата управления предприятия, фирмы и их структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами, связанными с коммерческой деятельностью предприятий, фирм и т.п.;

- подготовкой и переподготовкой кадров;

- отчислением на государственное и негосударственное социальное страхование и пенсионное обеспечение, в Государственный фонд занятости населения;

- отчислением по обязательному медицинскому страхованию и др.

Следует различать издержки:

прямые и косвенные; постоянные и переменные; предельные; средние; внешние и внутренние; краткосрочные и долгосрочные; альтернативные; трансакционные.

К прямым относятся те затраты по производству продукции, которые несет непосредственно производитель. В экономической теории они получили название себестоимости. На предприятиях, где существует найм рабочей силы, она включает элементы:

А) сырье, основные и вспомогательные материалы;

Б) топливо и энергию;

В) амортизацию;

Г) зарплату и отчисления на социальное страхование;

Д) прочие затраты.

Косвенные расходы на производство продукции несет государство, олицетворяющее общество в целом. Это расходы на образование, медицину, спорт, содержание армии и органов правопорядка, управление и др. Как правило, эти расходы обеспечивают воспроизводство рабочей силы на качественно новой основе и создают условия для нормального функционирования производства. Основным источником погашения этих затрат является прибавочный продукт, изымаемый государством в виде налогов и обязательных платежей, поэтому в основе цен на товары и услуги лежит не себестоимость, а стоимость, то есть общественные затраты на производство продукции.

«Внешние издержки - денежные расходы, которые несет фирма по закупке рабочей силы, сырья, топлива, энергии и др. То есть внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы».

Кроме приобретаемых ресурсов, фирма, может использовать определенные ресурсы, принадлежащие ей самой и для нее являющиеся внутренними издержками.

«Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплаченные или внутренние издержки».

С точки зрения фирмы, внутренние издержки равны денежным платежам, которые она могла бы получить за самостоятельно используемой ресурс при наилучшем его применении. Современная экономическая наука относит к внутренним издержкам и нормальную прибыль, которая представляет собой минимальную плату, необходимую для удержания предпринимательского таланта в рамках данного предприятия.

Одними из основных являются постоянные издержки (FC-fixed costs). «Постоянные издержки - затраты, не зависящие от объема выпускаемой продукции».

К ним относятся: амортизация, рентные платежи, страховые взносы, расходы по охране и др. Причем следует иметь в виду, что эти издержки носят условно-постоянные, а не абсолютный характер.

Переменные издержки (VC-variable costs) зависят от количества производимой продукции. Это затраты на сырье, материалы, энергию, зарплату и т. д.

Сумма постоянных и временных издержек составляет валовые издержки (TC- total costs). От валовых издержек следует отличать полную себестоимость, которая включает в себя суммарные затраты на производство и реализацию продукции.

Существуют также «средние издержки (AC-average costs) – издержки производства в расчете на единицу продукции». Они равны общим издержкам, деленным на количество единиц продукции, и наглядно отражают динамику затрат по мере изменений объема производства.

Средние постоянные издержки (AFC- average fixed costs) определяются путем деления суммарных постоянных издержек (TFC-total fixed costs) на соответствующее количество произведенной продукций. Так как постоянные издержки по определению не зависят от объема выпускаемой продукций, то и средние постоянные издержки будут уменьшаться с увеличением объема производства.

Средние переменные издержки (AVC- average variable costs) определяются путем деления суммарных переменных издержек (TVC-total variable costs) на соответствующее количество произведенной продукций.

Краткосрочные – это текущие затраты по производству продукции, которые объективно обусловлены самим процессом производства. С ростом объема производства при сохраняющихся производственных мощностях и способах закупок сырья будут расти переменные, и сокращаться постоянные издержки на единицу продукции.

Долгосрочные издержки обусловлены стратегией фирмы в долгосрочном периоде. Долгосрочным периодом называется период времени, достаточно продолжительный, для того чтобы фирма могла успеть изменить количества всех используемых ресурсов, включая и размеры предприятия. Увеличение размеров предприятия в течение какого-то времени влечет за собой снижение издержки производства единицы продукции. Но, начиная с определенного момента, все большие и большие размеры предприятия ведут к повышению средних общих издержек. Такое положение в экономической торе называют положительным и отрицательным эффектами роста масштабов производства или эффектом масштаба.

Положительный эффект масштаба определяется факторами, действующими в направлении снижения средних издержек производства:

А) специализацией труда;

Б) специализацией управленческого аппарата;

В) производством побочных продуктов и др.

Отрицательный эффект масштаба связан с определенными управленческими трудностями, возникающими при попытке эффективно координировать и контролировать деятельность фирмы, превратившейся в крупномасштабного производителя.

Основными факторами снижения издержек производства являются:

А) экономия ресурсов, которая достигается за счет изменения технологии производства, внедрения взаимозаменяемых, но более дешевых материалов, источников энергии и др.

Б) соблюдение режима производства, технологической дисциплины и т. д.

«Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу» или изменение совокупных затрат при изменении выпуска продукции.

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки. Альтернативная стоимость любого решения – это наилучшее из всех других худших решений.

Альтернативные издержки использования ресурсов – это стоимость используемых ресурсов в лучшем из других худших альтернативных вариантов их применения. Альтернативная стоимость рабочего времени, которое затрачивает предприниматель, управляя своим предприятием, - это заработная плата, от которой он отказался, не продав свою рабочую силу другому, не своему предприятию, или стоимость свободного времени, которым пожертвовал предприниматель – в зависимости от того, что больше.

В число альтернативных издержек входят такие, как выплата заработной платы, рабочим, инвесторам, оплата ресурсов. Все эти выплаты имеют своей целью привлечь эти факторы, отвлекая их тем самым от альтернативного их использования.

Американский экономист Р. Коуз ввел в экономическую науку особый вид издержек, которые он назвал трансакционными (от латинского transaction - сделка). Их существование связано с положением фирмы в современной рыночной среде. Трансакционными принято называть те издержки, которые объективно несет фирма в условиях разделения труда и рыночного хозяйства. Специализация и разделение труда несут фирме выгоду, но одновременно и этой выгодой хотят воспользоваться и другие фирмы. В этих условиях фирма вынуждена защитить в конкурентной рыночной среде. Эти издержки по защите своих выгод и прав в условиях рыночного хозяйства принято называть трансакционными.

К ним относятся затраты и издержки:

А) на сбор информации о ценах, о контрагентах, о рынках сбыта и т. д.;

Б) на ведение переговоров, заключение контрактов и оформление сделок;

В) по измерению качества товаров, разработке стандартов, охране фирменных знаков и торговых марок;

Г) по определению и защите прав собственности, всего правового режима с помощью юридической системы.

Таким образом, выгоды от разделения труда и специализации в условиях рыночной системы реализуются не автоматически: они требуют дополнительных затрат. Совершенно очевидно, что эти трансакционные издержки не могут быть выше тех выгод, которые дают фирме разделение труда и специализация.

Вопрос№24:Выручка, прибыльность и рентабельность производства товаров.

|

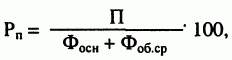

Доход, прибыль и рентабельность производства Доход предприятия и его формы. Итогом хозяйственной деятельности предприятия выступает его доход. Доход- это важнейший экономический показатель работы предприятия, отражающий его финансовые поступления от всех видов деятельности за определенный период. В категории дохода отражается экономическая результативность деятельности предприятия, его хозяйственная политика. Динамика дохода, его величина свидетельствуют о степени эффективности деятельности предприятия, общественном признании производимой им продукции, а также о месте и роли данного предприятия на соответствующем рынке. Соответственно видам издержек доходы подразделяются на общие, средние и предельные. Общий (валовой) доход (TR - англ. total revenue) - это все денежные поступления за определенный период. Валовой доход предприятия, как правило, состоит из выручки от реализации продукции и внереализационных доходов. Выручка от реализации продукции - это денежные средства, поступившие на счет предприятия от реализации продукции. Она определяется путем умножения цены товара на соответствующее количество продукции, которое предприятие продало. Внереализационные доходы - это денежные средства, получение которых не связано с непосредственной производственной деятельностью предприятия: проценты по вкладам, дивиденды, полученные штрафы, пени, доходы от валютных операций, операций с ценными бумагами и т. д. Средний доход (AR - англ. average revenue) - это выручка от реализации единицы продукции. Определяется путем деления общего (валового) дохода на количество реализованной продукции. Он выступает как цена за единицу продукции для покупателя и является доходом от единицы продукции для продавца. Цена и средний доход в зарубежной экономической теории - одно и то же явление, рассматриваемое с разных точек зрения. Предельный доход (MR - англ. marginal revenue) - это добавочный доход к валовому доходу, который получает предприниматель от продажи еще одной дополнительной единицы продукции. Показатель предельного дохода является для предпринимателей ориентиром в изменении объема производства, ибо показывает, как изменится доход в результате увеличения выпуска и реализации продукции. Предприятие, определяя объемы производства продукции, соизмеряет сумму предельного дохода и предельных издержек каждой последующей единицы продукции. Любую единицу продукции, предельный доход от которой превышает ее предельные издержки, следует производить, потому что на каждой такой единице продукции предприятие получает больше дохода от ее продажи, чем она прибавляет к издержкам, производя эту единицу продукции. И наоборот, если предельные издержки превышают предельный доход, предприятию следует прекратить производство, ибо оно добавляет больше к издержкам, чем к доходу, такая единица продукции не будет окупаться. Экономическое содержание прибыли и ее классификация. В экономической теории существуют различные взгляды на сущность прибыли и определение факторов ее роста. Марксистская теория исходит из того, что прибыль представляет собой не что иное, как превращенную форму прибавочной стоимости, продукт переменного капитала. Выступает как разница между выручкой от реализации товара и затратами капитала на его производство. Ее колебания обусловлены в основном двумя факторами: • норма прибавочной стоимости; • органическое строение капитала. В современной рыночной экономике можно выделить экономическую, рисковую и функциональную теории прибыли. В основе экономической теории прибыли лежит принцип теории предельной производительности, согласно которой капитал участвует в процессе производства и оказывает такую же «производительную услугу», как и труд, получает соответствующую долю общественного продукта (прибыли), равную стоимости предельного продукта, созданного капиталом. В рисковой теории прибыль трактуется как порождение деятельности предпринимателей в условиях несовершенной конкуренции, для которой характерны риск, неопределенность и вызываемые ими потери, банкротство, безработица и т. д. Теоретики рисковой прибыли выделяют два вида риска: поддающийся измерению (убыток от него определяется издержками страхования) и непредсказуемый, неисчисляемый риск. В данной теории прибыль рассматривается как компенсация и как вознаграждение за преодоление неопределенности. Сторонники функциональной теории рассматривают прибыль как вознаграждение за осуществление функций нововведений, внедрения достижений научно-технического прогресса и за экономические услуги государства. Представители данной теории видят особенности функциональной прибыли в том, что она проявляется лишь в динамике и носит временный характер. С переходом к рынку определяют бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль представляет собой разность между валовым доходом и суммой явных издержек (исключительно внешних). Экономическая прибыль представляет собой разность между валовым доходом предприятия и его издержками (явными и неявными - внешние плюс внутренние, включая нормальную прибыль). Основным источником такой прибыли является предпринимательство, которое заключается в разработке новых видов производств, постановке новых задач, оптимизации бизнеса и т. д. Оказывая свою производительную услугу, предприниматель получает вознаграждение на уровне вмененных издержек или нормальной, пулевой прибыли. Когда предприятие получает нулевую экономическую прибыль, оно покрывает издержки. Понятие нормальная прибыль - это прибыль, от которой владельцы предприятия отказываются, используя свои собственные ресурсы в своем предприятии, но которую они могли бы получить, вложив свои ресурсы в иное дело. Нормальная прибыль представляет альтернативную стоимость использования поставляемых собственниками предприятия ресурсов. Она предстает как прибыль, способная побудить людей к организации и управлению предприятием для получения дохода, необходимого, чтобы удержать капитал в деле. По существу это средняя прибыль. В условиях несовершенной конкуренции экономическая прибыль выступает в форме монопольной. Она представляет собой избыток над нормальной прибылью и является результатом перераспределения доходов потребителей. В отечественной практике прибыль - это форма чистого дохода предприятия, отражающая результаты хозяйствования, продуктивность затрат живого и овеществленного труда. Определяется как разница между выручкой от реализации продукции (работ, услуг) и полными издержками на ее производство. Выступает в форме балансовой, расчетной и чистой прибыли. Балансовая прибыль представляет собой общую сумму прибыли от реализации продукции (работ, услуг), иных материальных ценностей (от реализации основных фондов) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (арендная плата, полученная от сдачи имущества в аренду, доходы, получаемые от долевого участия в деятельности других предприятий, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и возмещения убытков. Расчетная прибыль образуется у предприятия после отчисления из балансовой прибыли сумм, предназначенных для расчета с государственным и местным бюджетом, банком и вышестоящими органами управления в виде налогов и различных платежей. Чистая прибыль - это прибыль, остающаяся у предприятия после уплаты налогов и других обязательных платежей, поступающая в их полное распоряжение. Предприятие самостоятельно определяет направления использования чистой прибыли, если иное не предусмотрено уставом. Рентабельность производства. Прибыль в рыночных условиях является главной целью предпринимательства и критерием эффективности. Существует абсолютный и относительный показатели прибыли. Абсолютная величина прибыли выражается массой прибыли. Однако сама по себе масса прибыли не дает оценки уровня эффективности работы предприятия. Поэтому данная величина всегда должна сопоставляться с затратами или используемыми ресурсами. Важен при этом и показатель динамики прибыли, сравнение ее величины в данном году с соответствующей величиной предыдущих лет. Относительным показателем прибыли является рентабельность. Рентабельность - это показатель эффективности единовременных и текущих затрат. Различают рентабельность производства и рентабельность конкретного вида продукции. Рентабельность производства показывает, насколько результативно используются основные и оборотные фонды на предприятии. Она определяется как отношение годовой прибыли к сумме среднегодовой стоимости основных фондов и оборотных средств:

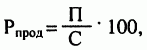

где Рп - рентабельность производства, %; П - полученная прибыль; Фосн - среднегодовая стоимость основных фондов; Фоб.ср - величина оборотных средств. Рентабельность продукции показывает результативность текущих затрат. Она определяется отношением прибыли от реализации готовой продукции к себестоимости продукции:

где Рпрод - рентабельность реализуемой продукции, %; П - прибыль от реализации продукции; С - себестоимость реализуемой продукции. Рентабельность продукции можно определять как в целом по всей продукции, так и по отдельным ее видам. Основными путями повышения рентабельности являются увеличение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому содействует широкое применение в производстве результатов научно-технического прогресса, ведущее к росту производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, используемых в производстве.

|

Вопрос№25:Эффективность работы предприятия.Норма прибыли и норма рентабельности производства

В общем виде эффективность означает осуществления какого-либо процесса с минимальными затратами , усилениями и потерями.

Экономическая эффективность- показатель, определяемой соотношением экономического эффекта и затрат , продавших этот эффект (результат). Понятие экономической эффективности применимои к деятельности предприятия , и к функционированию всей хозяйственной системы. Имеются существенные различия при определении экономической эффектианости на ур-не отдельной хоз системы.

Общая эффективность рассматривается как соотношение рез-та с общими текущими затратами и рассчитывается след образом.

Экономическая эффективность =результат / затраты

Общая эконом эффективность выражается в показателях рентабельности , рассчитываемых след образом:

Рентабельность = Прибыль/Использованный капитал

Рентабельность = Прибыль/ Издержки произ-ва

Экономическая эффективность хоз.системы – состояние , при котором невозможно увеличить степень удоволетворения потребностей хотя бы одного человека , не ухудшая при этом положения другого (обществ) члена общества.

Эффективность в производстве – ситуация , когда при данном уровне знания и количестве факторов производства невозможно произвести большее кол-во одного товара , не жертвуя при этом возможностью произвести некоторое кол-во другог товара.

Норма прибыли и норма рентабельности производ-ва Норма прибыли- характеризует степень возрастания капитала ( производственных факторов) который авансирован на произ-во товаров и услуг. При этом авансированные сред-ва складываются в стоимости сред-тв производства и расходов на заработную плату . В таком случае норма прибыли в первоначально затраченным средствам выражено в %.

Норма прибыли(НП)= Первоначальная / Авансированную = первоначальная/ (ср-ва произ-ва*заработную плату) * 100

Обычно под нормой прибыли понимается годовая норма прибыли:

-Отношение полученной за год прибыли по всему авансированному капиталу

а) Прибыль -Конечный финансовый рез-ат: сумма прибыли от реализации продукции , основных фондов , иного имущества , а так же других доходов

б) Рентабельность- продукции соотношение между величиной прибыли от реализации продукции и затрат на её произ-ва и реализацию.

В)Рентабельность активов – соотношение прибыли и средней стоим-ти активов предприятий.

Норма рентабельности- это важнейшая экономическая категория, котор я присуще всем пред-ям работающим на основе хозяйственного пред-ия. Она означает доходность , прибыльность пред-ия и определяется путём самопоставления получаемых резу-ов ( прибыли , валового дохода) затратами или неиспользуемыми рес-ми.

Ответ на вопрос №26:Цена производимого товара. Ее сущность и функции.

Особенность рыночного механизма состоит в том,что каждый его элемент теснейшим образом связан с ценой. Система цен в рыночной экономике играет роль основной организующей силы. Цены товаров служат ориентирами, руководствуясь которыми предприниматели и потребители делают свой выбор. В цене товара фокусируется материальные интересы всех участников рынка.

Цена представляет собой выражение стоимости товара. Стоимость товара определяется общественно необходимыми затратами труда на его производство. Цена является конечным показателем, характеризующим товар. Она в равной степени учитывает интересы всех

участников процесса товарообмена — производителей и потребителей.

Цена - многофункциональное экономическое явление, ведущая рыночная категория. Экономическая сущность цены позволяет выделить следующие ее функции.

1.Измерительная. Ее следует считать первичной функцией цены. Благодаря цене удается измерить, определить стоимость товара. Иначе говоря, определить, какое количество денег покупатель должен заплатить, а продавец получить за проданный товар.Зная цену единицы продукции и умножая ее на количество продаваемых продавцом и покупаемых покупателем единиц данного блага,мы устанавливаем величину денежного платежа за товары и услуги.

2.Соизмерительная.Эта функция цены связанна с предыдущей.Соизмерительная функция цены заключается в сопоставлении ценности разных материальных благ.Сравнивая цены мы получаем возможность различать более или менее дорогие,дорогие и дешевые товары.Если цена адекватно отражает полезность товара т.е. его способность удовлетворять ту или иную потребность, то она может быть использована не только для сопоставления денежной ценности, но и полезности разных благ.

3.Уравновешивающая.Выполняя эту функцию, цена стимулирует рост предложения при дефиците товара и «разгружает» рынок от излишков, сдерживая рост предложения.Цена высокоэффективно уравновешивает спрос и предложение на рынке и делает это автоматически, без вмешательства государства.

4.Информационная.Рыночная цена несет в себе основную информацию о потребностях и спросе, о дефиците или излишках.Она служит основанием для принятия производителем решений о производстве товаров, а потребителем-решения о покупке.С информирующей функцией цены тесно связана направляющая ее функция.

5.Направляющая (ориентирующая).Эта функция цены основана на способности рыночной системы(посредством изменения цен) сигнализировать об изменении потребительских вкусов и вызывать надлежащую реакцию со стороны производителей и поставщиков ресурсов, что позволяет рынку саморегулироваться.

6.Учетная.По уровню цены можно судить об уровне затрат на производство той или иной продукции.

7.Стимулирующая.Цена стимулирует производителя снижать издержки производства, применять наиболее эффективные технологии в целях максимизации прибыли.С другой стороны цена стимулирует владельцев экономических ресурсов к поиску наиболее эффективных сфер их приложения, что в итоге приводит к повышению эффективности распределения факторов производства.И, наконецимено цены способствуют формированию рационального спроса,так как стимулируют потребителей искать пути оптимального использования своего ограниченного дохода.

8.Распределительная.Через цены определяется распределение товаров между потребителями,доходов между домохозяйствами,ограниченных ресурсов, между производителями.

9.Внешнеэкономическая.Цена выступает в роли инструмента торговых сделок, внешних платежей, взаимных расчетов между станами.

Сущность цены определяется двумя основными теориями:

Основы первой теории – стоимостной теории цены – были заложены В. Петти, А. Смитом и Д. Риккардо. Стоимостная теория цены была последовательно разработана К. Марксом в рамках его учения об абстрактном труде как объективной субстанции стоимости. Согласно данной теории товар имеет стоимость и цену.

Стоимость представляет собой реализованный в товаре общественно полезный труд, причем труд должен соответствовать средним для рассматриваемого периода условиям, производительности и интенсивности. Каждый отдельный товар представляет собой результат труда, соответственно обладает определенной стоимостью, которая делает все товары качественно однородными, т. е. сопоставимыми и соизмеримыми.

Причем в рамках стоимостной теории цены труд, воплощенный в товарах, также становится качественно однородным, абстрактным трудом.

Величины абстрактного труда, отражающиеся в стоимости товара, можно сравнивать. Посредством сравнения стоимостей товара, а следовательно, и величин абстрактного труда, устанавливаются объективные пропорции обмена и купли—продажи товаров.

Цена согласно теории К.Маркса представляет собой денежное выражение стоимости товара. Цена может быть не тождественна стоимости.

В стоимостной теории цены четко различаются понятия цены и стоимости. Стоимость представляет собой объективную основу цены.

Вторая теория утверждает, что цена определяется суммой финансовых затрат при самом оптимальном способе использования ресурсов производства. Причем рыночная цена товара определяется не столько в зависимости от финансовых затрат производителя, сколько в зависимости от непосредственной оценки этих затрат с точки зрения полезности самим покупателем. Цена представляет собой самостоятельную, независимую внестоимостную величину, в определении которой главную роль играет оценка покупателя, а не финансовые затраты производителя. Цена не зависит от стоимости.

Итак, первая теория утверждает, что цену определяет предложение (стоимость), а вторая – что цену определяет спрос (полезность).

Цена представляет собой определенную денежную сумму, за которую продавец готов продать товар, а покупатель готов его приобрести.

Вопрос№27:Рынок труда, понятие и функции

Функции рынка труда определяются ролью труда в жизни общества. С экономической точки зрения труд — важнейший производственный ресурс. В соответствии с этим выделяют две главные функции рынка труда:

Социальная функция — заключается в обеспечении нормального уровня доходов и благосостояния людей, нормального уровня воспроизводства производственных способностей работников.

Экономическая функция — рынка труда заключается в рациональном вовлечении, распределении, регулировании и использовании труда.