информационная система предприятия

.pdf81

6.3. Описание экономической сущности задачи

В задачах лабораторной работы условно принято, что рабочий работает в одну смену за одной единицей оборудования, выполняя одну операцию. Это позволяет:

количество единиц оборудования, необходимое для выполнения производственной программы, принять равным численности основных производственных рабочих по цехам;

действительный (рабочий) фонд времени работы единицы оборудования в месяц принять равным среднемесячному фонду рабочего времени одного рабочего.

Потребность в оборудовании в стоимостном выражении определяется как количество единиц оборудования, умноженное на его балансовую стоимость.

При расчете амортизационных отчислений используется равно- мерно-линейный метод, при котором в течение срока работы единицы оборудования ежегодно начисляются равные суммы. Информация о среднемесячном фонде рабочего времени одного рабочего, количестве единиц оборудования и количестве месяцев в году позволяет рассчитать амортизационные отчисления за один час рабочего времени.

6.4. Внешние и внутренние информационные связи задачи

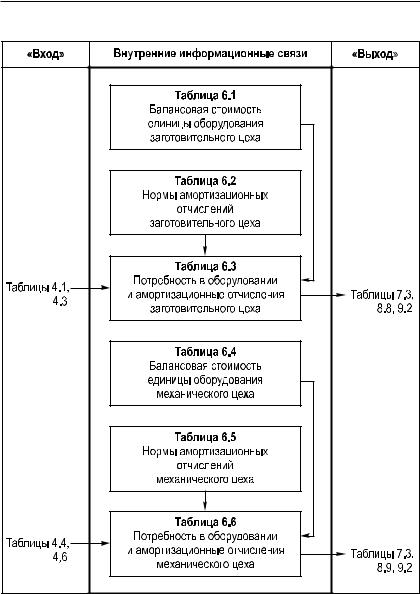

Укрупненная схема внешних и внутренних информационных связей задачи 6 «Расчет потребности в оборудовании» представлена на рис. 2.8.

Из схемы, представленной на рис. 2.8, видно, что для решения задачи 6 используется информация задачи 4 «Расчет численности основных производственных рабочих».

Выходная информация задачи 6 требуется для решения:

задачи 7 «Формирование нормативной базы для расчета себестоимости единицы продукции»;

задачи 8 «Калькулирование себестоимости единицы продукции»;

задачи 9 «Расчет экономических показателей деятельности предприятия».

82 |

Рис. 2.8. Укрупненная схема информационных связей |

задачи 6 |

83

6.5. Задания для отражения специфики решения задачи в модели предприятия

Задания для отражения специфики решения задачи выполняются:

1)если необходимо ознакомиться с принципами создания имитационной модели;

2)если модель создается заново, то есть отсутствует в готовом виде.

6.5.1.Откройте лист файла с именем ярлыка 6. Оборудование.

6.5.2.Сформируйте табл. 6.1–6.6 с указанными данными при соблюдении адресов ячеек.

Заготовительный цех

Таблица 6.1

Балансовая стоимость единицы оборудования заготовительного цеха

|

A |

B |

C |

|

5 |

Код |

Код |

Балансовая стоимость |

|

цеха |

оборудования |

единицы оборудования, руб. |

||

|

||||

6 |

1 |

1310 |

850 000,00 |

|

7 |

|

1320 |

540 000,00 |

|

8 |

|

1330 |

600 000,00 |

|

|

Таблица 6.2 |

|

Нормы амортизационных отчислений заготовительного цеха |

|

|

B |

C |

12 |

Наименование цеха |

Норма амортизационных отчислений, % |

13 |

Заготовительный |

10,00% |

|

|

|

|

Таблица 6.3 |

|

Потребность в оборудовании и амортизационные |

|||

|

|

отчисления заготовительного цеха |

|

|

|

|

|

|

|

|

A |

B |

C |

D |

17 |

Код цеха |

Код оборудования |

Код операции |

Код заготовки |

18 |

1 |

1310 |

1301 |

801111 |

19 |

|

1320 |

1302 |

801111 |

20 |

|

1330 |

1303 |

801111 |

21 |

|

Общий итог |

|

|

84

|

E |

F |

G |

H |

|

Количество |

Балансовая |

Амортизацион- |

Амортизацион- |

17 |

единиц |

стоимость |

ные отчисления, |

ные отчисления, |

|

оборудования, шт. |

оборудования, руб. |

руб./год |

руб./ч |

18 |

|

|

|

|

19 |

|

|

|

|

20 |

|

|

|

|

21 |

|

|

|

|

Механический цех

Таблица 6.4

Балансовая стоимость единицы оборудования механического цеха

|

A |

B |

C |

|

28 |

Код цеха |

Код оборудования |

Балансовая стоимость |

|

единицы оборудования, руб. |

||||

|

|

|

||

29 |

2 |

1510 |

360 000,00 |

|

30 |

|

1520 |

520 000,00 |

|

31 |

|

1530 |

240 000,00 |

|

32 |

|

1540 |

900 000,00 |

|

|

Таблица 6.5 |

|

Нормы амортизационных отчислений механического цеха |

|

|

|

|

|

B |

C |

36 |

Наименование цеха |

Норма амортизационных отчислений, % |

37 |

Механический |

6,70% |

|

|

|

|

Таблица 6.6 |

|

Потребность в оборудовании и амортизационные отчисления |

|||

|

|

механического цеха |

|

|

|

|

|

|

|

|

A |

B |

C |

D |

41 |

Код цеха |

Код оборудования |

Код операции |

Код детали |

42 |

2 |

1510 |

1501 |

901111 |

43 |

|

1520 |

1502 |

901111 |

44 |

|

1530 |

1503 |

901111 |

45 |

|

1540 |

1504 |

901111 |

46 |

|

Общий итог |

|

|

|

|

|

|

85 |

|

|

|

|

|

|

|

|

|

|

|

E |

F |

G |

H |

|

|

|

|

|

|

Количество |

Балансовая |

Амортизацион- |

Амортизацион- |

41 |

единиц |

стоимость |

ные отчисления, |

ные отчисления, |

|

оборудования, шт. |

оборудования, руб. |

руб./год |

руб./ч |

|

|

|

|

|

42 |

|

|

|

|

|

|

|

|

|

43 |

|

|

|

|

|

|

|

|

|

44 |

|

|

|

|

|

|

|

|

|

45 |

|

|

|

|

|

|

|

|

|

46 |

|

|

|

|

|

|

|

|

|

6.5.3. Для расчета основных показателей данной задачи используйте следующие алгоритмы.

Количество единиц оборудования, шт. = = Численность рабочих (установленная), чел.

Балансовая стоимость оборудования, руб. =

=Количество единиц оборудования, шт.

Балансовая стоимость единицы оборудования, руб.

Амортизационные отчисления, руб./год =

=Балансовая стоимость оборудования, руб.

Норма амортизационных отчислений, %/100.

Амортизационные отчисления, руб./ч =

=Амортизационные отчисления, руб./год :

:(Среднемесячный фонд рабочего времени одного рабочего, ч

Количество единиц оборудования, шт.

Количество месяцев в году).

86

6.5.4. Введите представленные ниже формулы с указанием адресов ячеек в табл. 6.3, 6.6.

Заготовительный цех

Таблица 6.3

Потребность в оборудовании и амортизационные отчисления заготовительного цеха

|

E |

|

F |

|

|

|

|

18 |

=’4. Рабочие’! I18 |

|

=C6*E18 |

|

|

|

|

19 |

=’4. Рабочие’! I19 |

|

=C7*E19 |

|

|

|

|

20 |

=’4. Рабочие’! I20 |

|

=C8*E20 |

|

|

|

|

21 |

=СУММ (E18: E20) |

|

=СУММ (F18: F20) |

|

|

|

|

|

|

|

|

|

G |

|

H |

|

|

|

|

18 |

=F18*C13 |

=G18/(‘4. Рабочие’!$C$6*E18*12) |

|

|

|

|

|

19 |

=F19*C13 |

=G19/(‘4. Рабочие’!$C$6*E19*12) |

|

|

|

|

|

20 |

=F20*C13 |

=G20/(‘4. Рабочие’!$C$6*E20*12) |

|

|

|

|

|

21 |

=СУММ (G18: G20) |

|

|

|

|

|

|

|

|

Механический цех |

|

|

|

|

Таблица 6.6 |

|

Потребность в оборудовании и амортизационные отчисления |

||

|

|

механического цеха |

|

|

|

|

|

|

E |

|

F |

|

|

|

|

42 |

=’4. Рабочие’! I43 |

|

=C29*E42 |

|

|

|

|

43 |

=’4. Рабочие’! I44 |

|

=C30*E43 |

|

|

|

|

44 |

=’4. Рабочие’! I45 |

|

=C31*E44 |

|

|

|

|

45 |

=’4. Рабочие’! I46 |

|

=C32*E45 |

|

|

|

|

46 |

=СУММ (E42: E45) |

|

=СУММ (F42: F45) |

|

|

|

|

87

|

G |

H |

42 |

=$C$37*F42 |

=G42/(‘4. Рабочие’!$C$29*E42*12) |

43 |

=$C$37*F43 |

=G43/(‘4. Рабочие’!$C$29*E43*12) |

44 |

=$C$37*F44 |

=G44/(‘4. Рабочие’!$C$29*E44*12) |

45 |

=$C$37*F45 |

=G45/(‘4. Рабочие’!$C$29*E45*12) |

46 |

=СУММ (G42: G45) |

|

6.5.5. Сравните полученные вами результаты после заполнения табл. 6.1–6.6 с данными, представленными в табл. 6.1–6.6 (после расчета).

Заготовительный цех

Таблица 6.1

Балансовая стоимость единицы оборудования заготовительного цеха

|

A |

B |

C |

|

5 |

Код цеха |

Код оборудования |

Балансовая стоимость |

|

единицы оборудования, руб. |

||||

|

|

|

||

6 |

1 |

1310 |

850 000,00 |

|

7 |

|

1320 |

540 000,00 |

|

8 |

|

1330 |

600 000,00 |

|

|

Таблица 6.2 |

|

Нормы амортизационных отчислений заготовительного цеха |

|

|

|

|

|

B |

C |

12 |

Наименование цеха |

Норма амортизационных отчислений, % |

13 |

Заготовительный |

10,00 |

|

|

|

|

|

Таблица 6.3 |

|

|

Потребность в оборудовании и амортизационные отчисления |

|||||

|

|

|

заготовительного цеха |

|

||

|

|

|

|

|

|

|

|

A |

B |

C |

D |

E |

|

17 |

Код |

Код |

Код |

Код |

Количество единиц |

|

цеха |

оборудования |

операции |

заготовки |

оборудования, шт. |

||

|

||||||

18 |

1 |

1310 |

1301 |

801111 |

9 |

|

19 |

|

1320 |

1302 |

801111 |

6 |

|

20 |

|

1330 |

1303 |

801111 |

8 |

|

21 |

|

Общий итог |

|

|

23 |

|

88

|

F |

G |

H |

|

17 |

Балансовая стоимость |

Амортизационные |

Амортизационные |

|

оборудования, руб. |

отчисления, руб./год |

отчисления, руб./ч |

||

|

||||

18 |

7 650 000,00 |

765 000,00 |

50,60 |

|

19 |

3 240 000,00 |

324 000,00 |

32,14 |

|

20 |

4 800 000,00 |

480 000,00 |

35,71 |

|

21 |

15 690 000,00 |

1 569 000,00 |

|

Механический цех

Таблица 6.4

Балансовая стоимость единицы оборудования механического цеха

|

A |

B |

C |

|

28 |

Код цеха |

Код оборудования |

Балансовая стоимость |

|

единицы оборудования, руб. |

||||

|

|

|

||

29 |

2 |

1510 |

360 000,00 |

|

30 |

|

1520 |

520 000,00 |

|

31 |

|

1530 |

240 000,00 |

|

32 |

|

1540 |

900 000,00 |

|

|

Таблица 6.5 |

|

Нормы амортизационных отчислений механического цеха |

|

|

|

|

|

B |

C |

36 |

Наименование цеха |

Норма амортизационных отчислений, % |

37 |

Механический |

6,70% |

|

|

|

|

|

Таблица 6.6 |

|

|

|

Потребность в оборудовании для выполнения |

||||

|

|

производственной программы механического цеха |

||||

|

|

|

|

|

|

|

|

A |

B |

C |

D |

E |

|

41 |

Код |

Код |

Код |

Код |

Количество |

|

цеха |

оборудования |

операции |

детали |

оборудования, шт. |

||

|

||||||

42 |

2 |

1510 |

1501 |

901111 |

5 |

|

43 |

|

1520 |

1502 |

901111 |

7 |

|

44 |

|

1530 |

1503 |

901111 |

3 |

|

45 |

|

1540 |

1504 |

901111 |

10 |

|

46 |

|

Общий итог |

|

|

25 |

|

89

|

F |

G |

H |

|

41 |

Балансовая стоимость |

Амортизационные |

Амортизационные |

|

оборудования, руб. |

отчисления, руб. |

отчисления, руб./ч |

||

|

||||

42 |

1 800 000,00 |

120 600,00 |

12,56 |

|

43 |

3 640 000,00 |

243 880,00 |

18,15 |

|

44 |

720 000,00 |

48 240,00 |

8,38 |

|

45 |

9 000 000,00 |

603 000,00 |

31,41 |

|

46 |

15 160 000,00 |

1 015 720,00 |

|

Задача 7. Формирование нормативной базы для расчета косвенных затрат в себестоимости единицы продукции

7.1. Цель

Цель — автоматизация расчета косвенных затрат по статьям калькуляции в себестоимости единицы продукции.

7.2. Основные понятия

Дополнительная заработная плата производственных рабочих —

различного рода денежные выплаты сверх основной заработной платы (премии, различного рода надбавки, доплаты, оплата отпусков

и другие выплаты).

Себестоимость единицы продукции (полная себестоимость) — стоимостная оценка используемых в процессе производства, реализации и управления материальных, трудовых и других ресурсов, рассчитанных на единицу продукции.

7.3. Описание экономической сущности задачи

Косвенные затраты — это затраты, которые не могут быть прямо отнесены на изготавливаемый продукт. К косвенным затратам относятся прочие расходы на содержание и эксплуатацию оборудования, цеховые расходы и общепроизводственные расходы. Данные затраты определяются в процентах от основной заработной платы

основных производственных рабочих.

В лабораторной работе статья затрат «Прочие расходы на содержание и эксплуатацию оборудования» включает фонд оплаты

труда вспомогательных рабочих и материальные затраты на содержание и эксплуатацию оборудования по предприятию в целом.

90

Фонд оплаты труда вспомогательных рабочих установлен со-

гласно штатному расписанию.

Материальные затраты на содержание и эксплуатацию оборудования рассчитываются как процент от фонда оплаты труда

вспомогательных рабочих. Отнесение расходов на затраты заготовительного и механического цехов в лабораторной работе осуществляется в соответствии с долей стоимости оборудования каждого цеха в балансовой стоимости оборудования предприятия.

Процент материальных затрат на содержание и эксплуатацию оборудования с целью его использования при калькулировании себестоимости единицы продукции определяется как частное от деления прочих расходов на содержание и эксплуатацию оборудования конкретного цеха на основную заработную плату основных

производственных рабочих цеха.

Статья затрат «Цеховые расходы» включает фонд оплаты труда управленческого персонала цеха и материальные затраты на управ-

ленческий персонал цеха.

Фонд оплаты труда управленческого персонала цеха установлен

согласно штатному расписанию.

Материальные затраты на управленческий персонал рассчитываются как процент от фонда оплаты труда управленческого персонала цеха.

Процент материальных затрат на управленческий персонал цеха с целью его использования при калькулировании себестоимости единицы продукции определяется как частное от деления цеховых расходов на основную заработную плату основных производствен-

ных рабочих конкретного цеха.

Статья затрат «Общепроизводственные расходы» включает фонд оплаты труда управленческого и непромышленного персонала предприятия и материальные затраты на управленческий и непро-

мышленный персонал предприятия.

Фонд оплаты труда управленческого и непромышленного персонала предприятия установлен согласно штатному расписанию.

Материальные затраты на управленческий и непромышленный персонал рассчитываются как процент от фонда оплаты труда управ-

ленческого и непромышленного персонала предприятия. Процент материальных затрат на управленческий и непромыш-

ленный персонал с целью его использования при калькулировании