инвестиции

.pdfФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО0ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ИНВЕСТИЦИИ

Методические указания по выполнению контрольной работы

для самостоятельной работы студентов V курса специальности 080105 «Финансы и кредит» (первое и второе высшее образование)

Финансово0кредитный факультет Кафедра финансового менеджмента

Москва 2009

ББК 65.261

Методические указания разработали:

доктор экономических наук, профессор И.Я. Лукасевич, кандидат экономических наук, доцент И.В. Воротникова, кандидат экономических наук, доцент В.В. Докучаев

Методические указания обсуждены на заседании кафедры финансового менеджмента

Зав. кафедрой финансового менеджмента доктор экономических наук, профессор И.Я. Лукасевич

Учебно'методическое издание одобрено на заседании Научно'методического совета ВЗФЭИ

Проректор, председатель НМС, профессор Д.М. Дайитбегов

Инвестиции. Методические указания по выполнению конт' рольной работы для самостоятельной работы студентов V курса специальности 080105 «Финансы и кредит» (первое и второе выс' шее образование). — М.: ВЗФЭИ, 2009.

ББК 65.261

© Всероссийский заочный финансово'экономический институт (ВЗФЭИ), 2009

3

Введение

Инвестиции играют ключевую роль в современной экономике, так как являются основным фактором экономического роста.

В общем случае под инвестициями понимают различные формы вложения капитала с целью получения дохода и/или достижения иного полезного эффекта.

Несмотря на многообразие объектов вложений капитала в услови' ях рынка, все они могут быть отнесены к одному из трех основных классов: реальным, финансовым или нематериальным активам.

Цель выполнения контрольной работы — овладение базовыми принципами и методами оценки экономической эффективности ин' вестиций в реальные активы, а также формирование навыков по их практическому использованию при оценке конкретных проектов.

Под реальными инвестициями понимают вложения средств в объекты, существующие в материально'вещественной форме. Как правило, основная часть подобных инвестиций приходится на объекты производственного назначения (земельные участки, зда' ния, сооружения, различные виды оборудования, сырье, материалы и т.д.), необходимые для производства и воспроизводства нацио' нального богатства. Поэтому для их обозначения часто используют другой термин — капиталовложения.

Реальные инвестиции могут быть направлены на реализацию стратегических государственных программ или конкретных целей отдельных предприятий и индивидуальных предпринимателей.

4

Инвестиционная деятельность, осуществляемая хозяйствующи' ми субъектами, направлена на реализацию следующих целей:

создание новых производств, продуктов и услуг;

наращивание производственных мощностей для увеличения выпуска существующего ассортимента товаров и услуг;

замена / модернизация основных фондов;

развитие и поддержка инфраструктуры, строительство соци' альных объектов и т.д.

Независимо от преследуемых целей, процесс принятия инвести' ционных решений в общем случае предполагает осуществление следующих шагов или этапов:

1) выявление потенциальных инвестиционных возможностей;

2) анализ будущих затрат и выгод выявленных альтернатив;

3) выбор наиболее подходящих вариантов инвестиций;

4) принятие решений.

В целом принятие решений по капиталовложениям является сложным и многогранным процессом, зависящим от множества внешних и внутренних факторов. Поэтому в их разработке прини' мают участие специалисты проектно'конструкторского, маркетин' гового, производственного, финансового, снабженческого, сбытово' го, бухгалтерского и других подразделений предприятия. На прак' тике к разработке инвестиционных проектов также часто привлека' ются сторонние специалисты: отраслевые и независимые эксперты, сотрудники инвестиционных и консалтинговых фирм.

Основная задача финансового менеджера заключается в подго' товке и реализации второго и третьего этапов процесса принятия инвестиционных решений. Решение данной задачи требует глубо' кого понимания ряда важнейших теоретических принципов, а так' же владения специальными приемами и методами, лежащими в основе техники анализа и планирования бюджета капиталовложе' ний (capital budgeting). В дальнейшем при их рассмотрении предпо' лагается, что процесс принятия решений осуществляется в услови' ях определенности, то есть отсутствуют такие факторы, как риск, инфляция и др. Изложение теоретических аспектов и методов анали' за данных факторов можно найти в рекомендованной литературе.

Основные теоретические положения, необходимые для успешно' го выполнения контрольной работы, представлены в разделах 1–3 данных методических указаний.

5

Образец оформления титульного листа контрольной работы при' веден в Приложении.

1.Принципы оценки инвестиционных проектов

Воснову оценки эффективности инвестиционных проектов по' ложены следующие базовые принципы.

Принцип денежного потока. Оценка эффективности инвести' ционных проектов должна осуществляться на основе сопоставле' ния только реальных сумм и моментов времени денежных выплат и поступлений, связанных с их реализацией.

Принцип временной стоимости денег. Поскольку инвестици' онный процесс распределен во времени, все связанные с ним денеж' ные выплаты и поступления должны быть приведены к единой точ' ке отсчета (как правило, на момент принятия решений), то есть

дисконтированы с учетом стоимости необходимого капитала, факторов времени, риска, ликвидности и т.д.

Принцип приростных денежных потоков. При экономическом обосновании инвестиций учитываются только дополнительные или приростные денежные потоки, возникающие непосредственно в связи с осуществлением конкретного проекта. Эти потоки пред' ставляют собой чистые изменения в общем денежном потоке пред' приятия, вызванные принятыми инвестиционными решениями. Любые статьи доходов и затрат, не приводящие к изменениям де0 нежных потоков предприятия в результате реализации проекта, несущественны для целей анализа.

Принцип учета альтернативных (вмененных) издержек. Под альтернативными издержками понимают возможную упущенную выгоду от использования активов или ресурсов в других целях. Например, земельный участок, планируемый под размещение про' изводства, имеет определенную стоимость и может быть продан, сдан в аренду, заложен и т.д. Продажа любых высвобождаемых ак' тивов ведет к сокращению амортизационных отчислений и соответ' ственно росту налоговых платежей. В общем случае, если ресурс ограничен и может свободно продаваться, либо использоваться для осуществления других целей или проектов, любые потенциальные

6

выгоды от его возможного применения должны учитываться как альтернативные издержки.

Принцип исключения необратимых затрат. Инвестиционные решения всегда обращены в будущее, поэтому они не должны учи' тывать последствий прошлых решений. Таким образом, понесен' ные в прошлом затраты, даже если они как'то связаны с текущими проектами, являются необратимыми и не должны влиять на при' нятие инвестиционных решений.

Принцип адекватного распределения накладных расходов.

При оценке ИП необходимо учитывать только дополнительные (приростные) накладные расходы, которые могут возникнуть в процессе его реализации.

Принцип последовательности при учете инфляции. Инфля' ционные процессы сказываются на фактической эффективности инвестиций, поэтому фактор инфляции обязательно следует учи' тывать при анализе и выборе проектов капиталовложений. Расчет доходов и расходов по проекту может осуществляться в постоян0 ных либо текущих (прогнозных) ценах. При использовании посто0 янных цен для дисконтирования денежных потоков следует приме' нять реальную (то есть очищенную от инфляционной компонен' ты) ставку процента. Если денежные потоки проекта рассчитаны в текущих (прогнозных) ценах, для их дисконтирования необходи' мо использовать номинальную процентную ставку.

Как следует из перечисленных принципов, экономический ана' лиз инвестиций базируется на прогнозе и оценке денежных пото' ков, возникающих в процессе их осуществления. При этом учиты' ваются только дополнительные или приростные потоки денежных средств.

Такой подход позволяет менеджеру сосредоточиться на анализе конкретного проекта, абстрагируясь от других видов деятельности своего предприятия (однако если инвестиционный проект как'то влияет на другие виды деятельности предприятия, это влияние должно быть по возможности оценено и учтено при принятии ре' шений). В связи с этим очень важно уметь правильно определять ожидаемые денежные потоки от инвестиционного проекта.

Далее студентам предлагаются изложенные в конспективной форме теоретические положения, необходимые для успешного ре' шения практических задач.

7

2. Прогнозирование денежных потоков от инвестиций

Экономический результат от инвестиционного проекта определя' ется дополнительными изменениями или приращениями денеж' ных потоков, возникающими в течение всего срока его реализации, который можно условно разделить на следующие фазы:

инвестиционная (приобретение и ввод в эксплуатацию основ' ных фондов, формирование необходимого оборотного капитала, обучение персонала и т.п.);

операционная или эксплуатационная (с момента начала выпус' ка продукции и услуг);

ликвидационная, или постпрогнозная.

Всоответствии с фазами реализации инвестиционного проекта выделяют три основных элемента его совокупного денежного по' тока:

чистый объем первоначальных вложений; свободный денежный поток от предполагаемой деятельности

(операций); свободный денежный поток, возникающий в результате завер'

шения проекта, либо после окончания прогнозного периода. Рассмотрим формирование каждого элемента денежного потока

более детально.

Большинство инвестиционных проектов для своей реализации требуют определенных первоначальных вложений. Такие вложения обычно направлены на приобретение или реконструкцию оборудо' вания, зданий, сооружений, объектов инфраструктуры, обучение персонала и т.п.

Важным компонентом первоначальных вложений будет потреб' ность в первоначальном оборотном капитале. Оборотный капитал — это дополнительный ресурс, необходимый для осуществления про' екта до момента притока денежных средств от его операционной деятельности.

Вобщем случае чистые первоначальные инвестиции IC состоят из вложений в необходимый основной и оборотный капитал за вычетом стоимости любых высвобождаемых средств, вызванных принятием проекта.

8

Значок « », используемый здесь и ниже в обозначениях перемен' ных, призван подчеркнуть, что во внимание принимаются только дополнительные изменения, то есть чистый прирост или уменьше' ние соответствующей величины.

Необходимо помнить, что затраты на основные активы подле0 жат амортизации в течение нормативного срока их эксплуатации, который, как правило, определяется законодательно и часто не со' впадает с жизненным циклом проекта.

В ряде случаев часть необходимых для осуществления проекта средств может быть получена за счет продажи неиспользуемых ре' сурсов, либо покрыта за счет кредиторской задолженности. Величи' на общих инвестиций может быть также уменьшена за счет различ' ных налоговых и инвестиционных льгот, которые устанавливают' ся и регулируются государством.

С учетом вышеизложенного величина IС в общем случае может быть определена как:

IC NFA WCR IT, |

(1) |

где NFA — чистый прирост основных средств (с учетом реализа' ции неиспользуемых или устаревших активов);

WCR — чистое изменение потребности в оборотном капитале;IT — чистая величина налоговых/инвестиционных льгот.

Основным элементом денежного потока проекта являются выплаты и поступления от его операционной деятельности в тече' ние эксплуатационной фазы жизненного цикла, то есть чистое из' менение всех связанных с ним доходов и расходов после вычета на' логов. Его важнейшая часть — денежный поток от операций (operating cash flow — OCF), может быть определена двумя спосо' бами: прямым (по исходным данным проекта) и компонентным (по данным прогнозной финансовой отчетности).

Прямой способ предполагает детализированное представление всех денежных доходов и расходов по каждому продукту, выпуск которого предусматривается проектом. Для крупных и многопро' дуктовых проектов выделяются наиболее существенные статьи затрат, а исходные данные приводятся в агрегированном виде.

9

При прямом способе в каждом периоде t эксплуатационной фазы жизненного цикла проекта величина OCFt может быть определена как:

OCFt ( SALt VCt FCt ) (1 T ) DAt T , |

(2) |

где OCF — изменение денежного потока от операций после вычета налогов;

SAL — изменение объема поступлений от реализации товаров и услуг (либо экономия соответствующих затрат);

VC — изменение величины переменных затрат;

FC — изменение величины постоянных затрат;

DA — изменение амортизационных отчислений; Т — ставка налога на прибыль.

Поддержание и развитие основной деятельности проекта часто требует дополнительных вложений в основной и оборотный капи' тал в соответствующие периоды эксплуатационной фазы. Тогда свободный денежный поток FCF в этом периоде будет также содер' жать элементы NFA и WCR, а окончательная формула для его оп' ределения примет следующий вид:

FCFt OCFt WCRt NFAt |

|

( SALt VCt FCt ) (1 T ) |

(3) |

DAt T WCRt NFAt . |

|

Обратите особое внимание на то, что при расчете свободного де' нежного потока не учитываются издержки, связанные с финанси0 рованием проекта, например, проценты по долгосрочным кредитам.

Это объясняется тем, что менеджера в данном случае интересует прибыль с капитала, вложенного непосредственно в проект, тогда как проценты по займу составляют прибыль кредиторов. Кроме того, затраты на финансирование обычно учитываются в ставке дисконтирования денежного потока. Такой подход позволяет от' делить анализ инвестиционных решений от анализа решений по финансированию, а также избежать потенциальных ошибок двой' ного счета.

Свободный денежный поток для каждого периода эксплуатаци' онной фазы проекта может быть определен и компонентным мето дом, по данным прогнозной финансовой отчетности за этот период. Общая схема для его расчета представлена ниже.

10

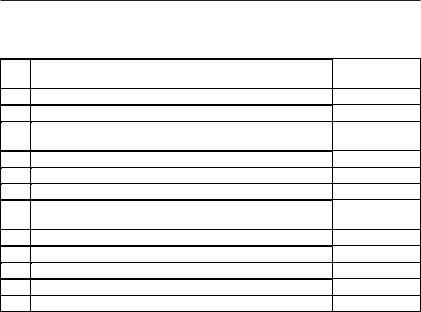

Таблица 1

Схема расчета денежного потока по данным прогнозной отчетности

№ |

Показатель |

Условное |

|

п/п |

обозначение |

||

|

|||

1 |

(+) Чистая выручка от реализации товаров и услуг |

SAL |

|

2 |

(–) Стоимость реализованных товаров и услуг |

COGS |

|

3 |

(–) Общефирменные, коммерческие и управленческие |

SG&A |

|

|

расходы |

||

|

|

||

4 |

(–) Амортизация |

DA |

|

5 |

(=) Прибыль до вычета процентов и налогов |

EBIT |

|

6 |

(–) Налог на прибыль |

TAX |

|

7 |

(=) Чистая прибыль от основной (операционной) |

NOPAT |

|

|

деятельности |

||

|

|

||

8 |

(+) Амортизация |

DA |

|

9 |

(=) Денежный поток от операций |

OCF |

|

10 |

(–) Инвестиции в основной капитал |

NFA |

|

11 |

(–) Инвестиции в оборотный капитал |

WCR |

|

12 |

(=) Свободный денежный поток |

FCF |

Соответственно формула для определения денежного потока примет следующий вид:

FCFt EBITt TAX DAt |

NFAt WCRt |

(4) |

|

NOPATt DAt NFAt |

WCRt . |

||

|

Компонентный метод позволяет представлять данные о проекте в агрегированной форме, в виде финансовых показателей, понят' ных и удобных для восприятия потенциальными инвесторами. В то же время прямой метод лучше подходит для внутреннего исполь' зования соответствующими службами предприятия.

При корректности подготовки исходных данных оба подхода дол' жны давать одинаковый результат.

Заключительным, хотя и необязательным элементом денежного потока проекта является его остаточная, или терминальная сто0 имость (terminal value — TV). Данная величина характеризует сто' имость, которая будет создана денежными потоками от проекта, ожидаемыми за пределами прогнозируемого периода.

В настоящее время существует несколько подходов и соответ' ствующих методов для ее расчета. Выбор конкретного подхода за'