Занятие 2.2 Подходы к управлению издержками

.pdfActivity-based costing (ABC): учёт затрат по активностям (работам, функциям) наиболее соответствует философии управления процессами

Все операции разделяются на 4 типа:

-штучные (выпуск 1 единицы продукции);

-пакетные (выпуск более 1 единицы продукции);

-продуктовые (выпуск артикула продукции);

-общехозяйственные (выпуск всего объёма продукции)

Определяются кост-драйверы:

Кост-драйвер — индекс распределения общих для нескольких единиц продукции затрат; рассчитывается пропорционально некоторому измерителю или в соответствии с иными закономерностями, характерными для данной продукции

Рассчитываются удельные издержки:

-затраты по штучным операциям — непосредственно относятся на 1 ед. продукции;

-затраты по прочим операциям — по кост-драйверам

Functional-based costing учитывает издержки по функциям, выполняемым объектами цепочки создания ценности

Для каждого элемента цепочки создания или корпоративной иерархии ценности выделяются:

-основные функции, создающие основной вклад в создание ценности;

-вторичные функции, не создающие ценность

Определяются отдельно затраты по основным и вторичным функциям

По величине основных затрат рассчитывается себестоимость продукции

Выполняется сравнительный анализ разрывов между фактическими и основными затратами

Результаты анализа позволяют выявить драйверы роста непроизводительных издержек и пути их устранения

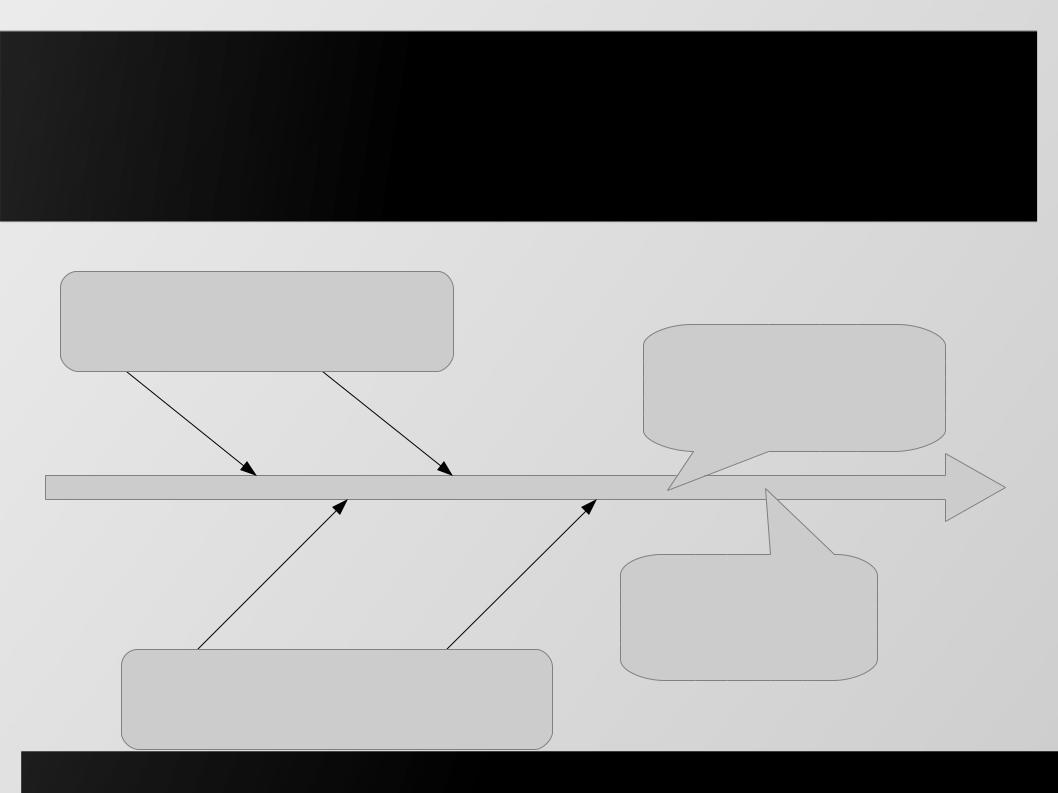

1. Если рассматривать процесс создания

ценности как последовательную цепочку,...

Процессы, увеличивающие затраты и добавляющие ценность

Дополнительные процессы, увеличивающие затраты, но не добавляющие ценность

Эффективность организации основного процесса определяет уровень издержек

Качество и величина потерь прямо определяет величину издержек

2. …то можно выявить, например, следующие источники снижения издержек

●Ликвидация или реорганизация дополнительных процессов, не создающих добавленной стоимости;

●Повышение эффективности процессов, создающих добавленную стоимость;

●Снижение величины запасов и снижение продолжительности производственного цикла на каждом из этапов цепочки создания ценности;

●Оптимизация цепочки создания ценности (совершенствование технологии производства);

●Управление качеством для минимизации потерь;

●«Бережливое производство»;

●и другие

1. Один из ключевых на сегодня подходов к снижению издержек — система управления качеством «Six Sigma», с её методикой DMAIC

●Define → определить факторы, воздействующие на протекание процесса;

●Measure → измерить величины факторов и последствия их влияния на результат;

●Analyse → проанализировать влияние этих факторов на конечный результат;

●Improve → внести улучшения;

●Control → контролировать результаты улучшений

2. Реинжиниринг бизнес-процессов по методу «6 сигм» позволяет устранить «скрытые фабрики» - подпроцессы, которые не добавляют ценности...

Шаги в соответствии с DMAIC:

●Определить все процессы, протекающие на предприятии;

●Измерить количественные показатели этих процессов — затраты и результаты;

●Проанализировать влияние каждого элемента процессов на общий результат;

●Устранить те элементы процессов, которые не добавляют стоимости

●Контролировать, Чтобы ненужные процессы не появлялись вновь

3. … и существенно повысить качество продукции, что сократит потери из-за брака и технологических сбоев, ...

Низкое качество — с позиций издержек производства - приводит к...

Выходу из строя |

Увеличению |

Росту выбытия |

|

оборудования и |

|||

производственного |

продукции вследствие |

||

производственному |

|||

цикла из-за сбоев |

брака |

||

травматизму |

|||

|

|

||

Рост издержек за счёт |

Рост удельных за счёт |

Рост |

|

избыточной |

условно-постоянных |

непроизводительных |

|

амортизации и ФОТ |

издержек |

потерь |

Бережливое производство — это комплексная методология снижения непроизводительных затрат

Ключевая идея — устранение следующих видов потерь:

●потери из-за перепроизводства;

●потери времени из-за ожидания;

●потери при ненужной транспортировке;

●потери из-за лишних этапов обработки;

●потери из-за лишних запасов;

●потери из-за ненужных перемещений;

●потери из-за выпуска дефектной продукции;

●нереализованный творческий потенциал сотрудников;

●потери вследствие перегрузки элементов цепочки создания ценности

●потери вследствие неравномерности загрузки производственных мощностей