Глоссарий3

.docГлоссарий3

А Анализ временных рядов — совокупность математико-статистических методов анализа, предназначенных для выявления структуры временных рядов и для их прогноза. Выявление структуры временного ряда необходимо для того, чтобы построить математическую модель того явления, которое является источником анализируемого временного ряда. Прогноз будущих значений временного ряда используется при принятии решений Прогнозирование также интересно тем, что оно рационализирует существование анализа временных рядов отдельно от экономической теории.

.Аналитическое выравнивание временного ряда – способ моделирования тенденции временного ряда посредством построения аналитической функции, характеризующей зависимость уровней ряда от времени

В Временной ряд – совокупность значений какого-либо показателя за несколько последовательных моментов времени.

Военные ряды - ряды в хронологическом порядке. Обычно прибегают, когда есть данные за несколько лет и легко определить тренд. Ориентирован на информации за прошлый период. Лучше применять для краткосрочных прогнозов

Г Гомоскедастичность и гетероскедастичность.

Линейные регрессионные уравнения называются классическими моделями. При этом последнее свойство, которое условие постоянства дисперсий рассматривает два случая. В первом случае (а) распределение случайных величин отличается только математическим ожиданием (объясненной частью). Гомоскедастичность. В случае гетероскедастичности - портит результаты стат анализа и требует устранения. Если не режет глаз - не принимают во внимание.

З Зависимыми объясняемыми переменными. называют величины, зависимые от факторов. А факторы, от которых они зависят - объясняющими.

Задачами регрессионного анализа является установление формы зависимости между переменными, оценка функции регрессии и оценка неизвестных значений (прогноз) зависимой переменной.

И Идентификации индетифицируемость (проблема возможности получения однозначно определенных параметров модели, заданных системой одновременных уравнений.)

К Корреляционной зависимостью между двумя переменными называется функциональная зависимость между значениями одной из них и условным математическим ожиданием другой.

Корреляционной связью называют частный случай статистической связи, состоящий в том, что разным значениям одной переменной соответствуют различные средние значения другой. С изменением значения х закономерным образом изменяется среднее значение у, в то время как в каждом отдельном случае у может принимать множество различных значений (с различными вероятностями).

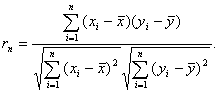

Коэффициентом корреляции, более подробно, выборочным линейным парным коэффициентом корреляции К. Пирсона, как известно, называется число

Коэффициент эластичности - показывает

силу связи между переменными и является

относительным показателем силы связи,

поскольку выражен в процентах: ![]()

КРИВАЯ РЕГРЕССИИ - плавная кривая, приспособленная к набору спаренных данных из таблицы корреляций. Если регрессия линейная, кривая будет прямой линией, если она квадратичная, будет иметься единственная точка изгиба и т.д.

Классическая линейная модель парной (однофакторной) регрессии

Общий вид нормальной (традиционной или классической) линейной модели парной (однофакторной) регрессии (Classical Normal Regression Model):

yi=β0+β1xi+εi,

где yi– результативные переменные,

![]()

xi – факторные переменные,

![]()

β0, β1 – параметры модели регрессии, подлежащие оцениванию;

εi – случайная ошибка модели регрессии.

При построении нормальной линейной модели парной регрессии учитываются пять условий:

1) факторная переменная xi – неслучайная или детерминированная величина, которая не зависит от распределения случайной ошибки модели регрессии εi;

2) математическое ожидание случайной ошибки модели регрессии равно нулю во всех наблюдениях:

![]()

3) дисперсия случайной ошибки модели регрессии постоянна для всех наблюдений:

![]()

4) между значениями случайных ошибок модели регрессии в любых двух наблюдениях отсутствует систематическая взаимосвязь, т. е. случайные ошибки модели регрессии не коррелированны между собой (ковариация случайных ошибок любых двух разных наблюдений равна нулю): Cov(εi,εj)=E(εi,εj)=0 (). Это условие выполняется в том случае, если исходные данные не являются временными рядами;

5) на основании третьего и четвёртого условий часто добавляется пятое условие, заключающееся в том, что случайная ошибка модели регрессии – это случайная величина, подчиняющейся нормальному закону распределения с нулевым математическим ожиданием и дисперсией G2: εi~N(0, G2).

М Метод Монте-Карло, в конечном счете, заключается в том, что многократно повторяется расчет экономический по сымитированным моделям

Математическое ожидание — мера среднего значения случайной величины.

Метод наименьших квадратов (МНК) - метод оценивания параметров линейной регрессии, минимизирующий сумму квадратов отклонений наблюдений зависимой переменной от искомой линейной функции.

![]()

где уi- статические значения зависимой переменной; f (х) - теоретические значения зависимой переменной, рассчитанные с помощью уравнения регрессии.

Метод экспоненциального сглаживания является наиболее широко используемым методом временных рядов. Можно сказать, что это особый случай скользящей средней. Он применяется в тех случаях, когда частота данных за рассматриваемый период не более года.

Сглаживания ряда по данному методу происходит за счет сглаживания не только значений всего ряда в целом, но и его отдельных составных частей, называемых микротрендами.

Н Непрерывная случайная величина. Если случайная величина Y непрерывна, то можно считать, что ее распределение при каждом допустимом наборе факторов х1...хр имеет условную плотность

fx1,x2,...,xp(Y)

О Объекты прогнозирования

В качестве объекта прогнозирования выступают процессы, явления, события, на которые направлена практическая деятельность человека. В зависимости от природы объекта различают прогнозы социальные, экономические, научно-технические, политические и другие.

Основные понятия прогнозирования.

Прогнозирование - процесс разработки прогнозов.

Прием прогнозирования - одна или несколько математических или логических операций, направленных на получение конкретного результата от прогноза.

Примеры приемов - вычисление средне взвешенных оценок, сглаживание и выравнивание динамического ряда.

Метод прогнозирования - способ исследования объекта прогнозирования направленный на разработку прогноза.

Методы являются основанием для методики прогнозирования - совокупности специальных правил и приемов разработки конкретного прогноза.

Прогнозирующие системы - системы методов прогнозирования и методов их реализации.

Средствами реализации могут быть экспертная группа, технические и программные средства и так далее.

Прогнозирующие системы сами по себе могут быть: автоматизированными и неавтоматизированными, дискретными и непрерывными, они могут быть на разных уровнях: государственном, отраслевом, на уровне предприятий и на уровне технологических процессов.

По логике составления прогнозов, от настоящего к будущему или наоборот, различают поисковый или изыскательский прогноз и нормативный прогноз.

Поисковый - это определение возможных состояний объекта прогнозирования в будущем, начиная от сегодняшнего состояния и пути развития в будущее.

Нормативный прогноз - определение путей и сроков достижения возможных состояний объекта в будущем, которое принимается в качестве цели.

Методы кроме поискового и нормативного различаются интервальный и точечный прогноз.

Интервальный прогноз - его результатом является интервал с характеристиками объекта прогнозирования для заданной вероятности осуществления прогноза. Этот интервал называется доверительными интервалом.

Под характеристиками прогнозирования будем понимать качественное или количественное отображение какого-либо свойства объекта. В социально-экономических прогнозах это будет показатель. В технических - какое-нибудь важное свойства.

Точечный прогноз - результат представлен в виде единственного значения конкретной характеристики объекта прогнозирования. По горизонту прогнозирования прогнозы делятся на кратко средне и долгосрочные.

В социалистической экономики - плановой - были приняты следующие виды планирования: оперативно-календарная (до одного месяца), текущая - от месяца до года, перспективная от года до пяти лет и долгосрочная от пяти и далее.

Классификация сегодня

Оперативный прогноз - для социальных, технических и оперативных объектов

Краткосрочный - от месяца до года

Среднесрочный - от года до пяти

И долгосрочный от пяти до пятнадцати

Дальнесрочный - от пятнадцати лет

Но чаще всего прогнозы по развитию системы прогнозы рассчитывается в трех вариантах: оптимистический, средний и пессимистический сценарий.

Методы прогнозирования группируются в три класса

Качественные, аналитические методы динамических рядов под названием анализ временных рядом, каузальные (причинные) методы.

В общем виде качественные методы используют такие данные, как обобщенное мнение экспертов о продажах в будущем.

Анализ временных рядов опирается целиком на количественные данные и экстраполяцию продолжения в будущем тренда, основной тенденции.

Каузальные методы - пытаются определить взаимозависимости между независимыми и зависимыми переменными в системе взаимосвязанных уравнений.

Каждая из этих трех основных групп классов разбита на подгруппы: качественные методы - метод Дельфи, исследование рынка, метод группового согласия, метод исторических аналогий

Анализ временных рядов: скользящая средняя, экспоненциального сглаживания, прогноз тренда

Каузальные методы: регрессионный анализ, эконометрическое моделирование, модель "затраты-выпуск", анализ жизненного цикла и имитация.

Выбор метода прогнозирования, сложная задача, неоднозначно решаемая и зависящая от многих факторов. При выборе метода прогнозирования, ЛПР должно учитывать два вида затрат:

1. Можно назвать издержки неточности. Связан со стоимостью получения информации требуемой точности.

2. Издержки самого прогнозирования. Насколько точен сам метод. Стоимостным критерием является минимизация совокупных затрат.

Некоторые методы требуют большого количества исторических данных, их не всегда можно собрать. Будут огромные затраты.

Время - одни пригодны для краткосрочных, другие для долгосрочных. Им нужна разная информация.

Время разработки прогноза.

Метод Дельфи. Сбор и обработка индивидуальных мнений экспертов производится исходя из следующих принципов.

Вопросы должны ставиться так, чтобы можно было дать количественную характеристику ответам экспертов.

Опрос происходит в несколько туров, в ходе которых вопросы и ответы уточняется.

П Пространственной выборкой называют серию из n независимых наблюдений (р + 1) - мерной случайной величины (Xi,...,Xp; Y).

Пространственные данные (пространственная выборка) – в экономике под пространственной выборкой понимают набор показателей экономических переменных, полученных в данный момент времени. В эконометрике о пространственной выборке имеет смысл говорить в том случае, если все наблюдения получены примерно в неизменных условиях, т.е. представляют собой набор независимых выборочных данных из некоторой генеральной совокупности.

Парная регрессия представляет собой

модель, где среднее значение зависимой

(объясняемой) переменной у рассматривается

как функция одной независимой (объясняющей)

переменной х, то есть это модель вида:![]()

Производственная функция (также функция производства) — экономико-математическая количественная зависимость между величинами выпуска (количество продукции) и факторами производства, такими как затраты ресурсов, уровень технологий. Может выражаться как множество изоквант.

Производственные функции, то есть соотношения между выпуском продукции и эгрегированных, укрупненными показателями ресурсов, относятся к числу наиболее известных и широко употребляемых экономико-математических моделях. Они отражают в математической форме один из основным математических процессов - процесс производства продукции. И позволяют проводить разнообразные аналитические расчеты, определять эффективность использования ресурсов и целесообразность их дополнительного во влечения в сферу производства. Прогнозировать выпуск продукции при тех или иных вариантах развития производства. Не менее важную роль играют Пф в процессе качественного анализа поведения системы, являясь при этом неотъемлемой часть большинства комплексных моделей динамики.

Прогноз.

Будем понимать под прогнозом научно обоснованное суждение о возможных состояниях объекта в будущем и о сроках их осуществления. Для характеристикой прогноза является прогнозный фонд, под которым будем понимать совокупность внешних по отношению к прогнозу и объекту прогнозирования условий, существенных для решения задачи прогноза.

Процедуры сглаживания экспериментальных данных Х. Эта процедура состоит из двух этапов. 1) определяется семейство кривых с параметрами, которым принадлежит искомая функция Мх(У) и просто рассматривается, как функция от объясняющих переменных Х. Это может быть линейная, показательная, квадратичная функция. 2) находятся оценки параметров этой функции каким либо методом математической статистики.

Р Регрессио́нный анализ —

статистический

метод

исследования влияния одной или нескольких

независимых

переменных

![]() на

зависимую

переменную

на

зависимую

переменную

![]() .

Независимые переменные иначе называют

регрессорами или предикторами, а

зависимые переменные — критериальными.

.

Независимые переменные иначе называют

регрессорами или предикторами, а

зависимые переменные — критериальными.

С Статистическая зависимость-каждому значению одной переменной соответствует не какое-то определенное, а множество возможных значений другой переменной.

|

|

Скользящая средняя — расчетная характеристика временного ряда, образуемая путем постепенной замены фактических данных средней арифметической из нескольких уровней ряда (их число рассматривается как интервал скольжения); причем интервал скольжения перемещается: из него постепенно исключают первый уровень и включают последний, а затем расчет средней повторяется, и т. д. Этот метод, называемый методом скользящей средней, применяется в целях выравнивания временных рядов (напр., таких, которые отражают сильные сезонные колебания). |

Система одновременных уравнений. Реальные экономические объекты, исследуемые с помощью эконометрических методов, приводят к расширению и описываются системой уравнений и тождеств. Особенностью этих систем является то, что каждое из уравнений системы, кроме своих объясняющих переменных может исключить объясняемые переменные из других уравнений. Таким образом, получим целые набор зависимых объясняемых переменных, связанных уравнениями системы. Такая системная называется системой одновременных уравнений.

У Уравнением регрессионной модели Y=Mx(Y)+ε

Эпсилон в этом случае является возмущением или ошибкой.

Одной переменной соответствует вполне определенное значение другой.

Э Эффективность.

Предельная эффективность в экономическом смысле характеризует влияние прироста национального дохода на небольшой прирост одного фактора.

Средняя эффективность - равняется отношению национального дохода к капиталу и отношения нац дохода к численности, то есть производительности

Эконометрика – это наука об измерении и анализе экономических явлений и их взаимосвязей. Зарождение эконометрики является следствием междисциплинарного подхода к изучение экономики. Эта наука возникла в результате взаимодействия и объединения трех компонентов: экономической теории, статистических и математических методов. Впоследствии к ним присоединилась вычислительная техника как условие развития эконометрики.

Этапы и проблемы эконометрического моделирования. Выделяем шесть основных этапов моделирования Постановочный, - формируется цель исследования, набор участвующих эк. переменных. В качестве цели обычно рассматривается анализ объекта, прогноз его параметров, сценарий его развития при различных значениях внешних переменных. Выработка управленческого решения. Желательно набрать такие иксы, чтобы они не были зависимы тесно друг от друга. Т.е. чтобы они не были мультиколениарными. Априорный - анализ сущности объекта до начала моделирования. Параметризации - моделирование, - общий вид модели, выявляются связи. Выбор вида функции. Проверяется возможность использования линейных моделей. Проблема спецификации модели - выражение в мат форме обнаруженных связей и отношений. Установление экзо и эндогенных переменных. Формулировка исходных предпосылок и ограничений. Информационный сбор необходимой стат. информации наблюдаемых значений переменных. Наблюдения с участием и без участия исследователя. Идентификационный стат. анализ модели и оценка ее параметров Верификации/оценки качества моделирования. Проверка истинности, адекватности, качества модели. Насколько удачно решены проблемы спецификации, идентификации, точность расчетов, насколько соответствует модель объекту.