4.8. Льготы по налогу на добавленную стоимость

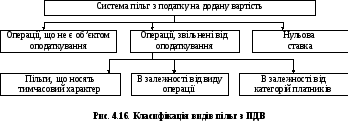

Украинское законодательство предусматривает три основные вида льгот относительно НДС:

1) операции, которые не являются объектом налогообложения;

2) операции, которые освобождены от налогообложения;

3) льгота в виде налогообложения по нулевой ставке (рис.4.16.)

Первая группа льгот связана с определением объекта налогообложения, хотя далеко не все предусмотренные законом изъятия нужно рассматривать как льготы.

Не является объектом налогообложения операции по:

- выпуску (эмиссии), размещению и продаже (погашение, выкуп) за средства ценных бумаг, выпущенных в обращение эмитентами;

- предоставление услуг по страхованию;

- операции по обращению валютных ценностей, банковских металлов, монет Национального банка;

- предоставление услуг по инкассации, расчетно-кассовому обслуживанию, привлечению, размещению и возвращению средств по договорам займа, депозита, вклада;

- передача и возвращения имущества в / из хранение (ответственное хранение), а также в лизинг (аренду), кроме передачи в финансовый лизинг;

- выплат в денежной форме заработной платы, стипендий, пенсий, дивидендов и некоторые другие операции.

От налогообложения освобождаются такие операции:

1) поставка продуктов детского питания и товаров детского ассортимента для грудных детей (по перечню КМУ);

2) предоставление услуг по получению высшего, среднего, профессионально-технического и дошкольного образования учебными заведениями, в том числе обучение аспирантов и докторантов, а также услуг по воспитанию и обучению детей в домах культуры, детских музыкальных, художественных, спортивных школах и клубах, школах искусств и услуг по проживанию учеников или студентов в общежитиях;

3) снабжение:

а) технических и других средств реабилитации (кроме автомобилей), услуги по их ремонту и доставке; товаров специального назначения, в том числе изделий медицинского назначения для индивидуального пользования, для инвалидов и других льготных категорий населения (по перечню КМУ);

б) комплектующих и полуфабрикатов для изготовления технических и других средств реабилитации (кроме автомобилей), товаров специального назначения, в том числе изделий медицинского назначения для индивидуального пользования, для инвалидов и других льготных категорий населения по перечню, утвержденным Кабинетом Министров Украины;

в) легковых автомобилей для инвалидов уполномоченному органу исполнительной власти с их оплатой за счет средств государственного или местных бюджетов и средств фондов общеобязательного государственного страхования, а также операции по их безвозмездной передаче инвалидам;

4) предоставление услуг по доставке пенсий, страховых выплат и денежной помощи населению (независимо от способа доставки) на всех этапах доставки до конечного потребителя;

5) предоставление услуг по здравоохранению заведениями здравоохранения, которые имеют лицензию на предоставление таких услуг (по перечню КМУ);

6) предоставление реабилитационных услуг инвалидам, детям-инвалидам, а также предоставление путевок на санаторно-курортное лечение, оздоровление и отдых на территории Украины физический лиц возрастом до 18 лет, инвалидов, детей-инвалидов;

7) предоставление услуг по:

а) содержанию детей в дошкольных учебно-воспитательных учреждениях, школах-интернатах;

б) содержание лиц в домах-интернатах для граждан преклонного возраста и инвалидов, реабилитационных учреждениях, территориальных центрах социального обслуживания (предоставление социальных услуг);

в) питание и обустройство на ночлег и предоставление других социальных услуг бездомным гражданам в центрах учета, учреждениях социальной защиты для бездомных граждан;

г) питание детей в дошкольных, общеобразовательных и профессионально-технических учебных заведениях и граждан в заведениях здравоохранения;

8) предоставление услуг по перевозке пассажиров городским пассажирским транспортом (кроме такси), тарифы на которые регулируются в установленном законом порядке.

Эта норма не распространяется на операции по предоставлению пассажирского транспорта в аренду (прокат);

9) предоставление религиозными организациями культовых услуг и предметов культового назначения по перечню;

10) предоставление услуг по погребению и снабжению ритуальных товаров государственными и коммунальными службами;

11) безвозмездной приватизации жилищного фонда, включая места общего пользования в многоквартирных домах и придомовых территорий, приусадебных земельных участков согласно законодательству, а также предоставление услуг, получение которых согласно законодательству является обязательной предпосылкой приватизации жилья, придомовых территорий многоквартирных домов, приусадебных земельных участков;

12) предоставление жилья (объектов жилищного фонда), кроме их первого предоставления.

Первое предоставление жилья (объекта жилищного фонда) означает:

а) первую передачу готового нововыстроенного жилья в собственность покупателя или предоставление услуг (включая стоимость приобретенных за счет исполнителя материалов) по сооружению такого жилья за счет заказчика;

б) первая продажа реконструированного или капитально отремонтированного жилья покупателю, который является лицом, другим, чем владелец такого объекта на момент вывода его из эксплуатации в связи с такой реконструкцией или капитальным ремонтом, или предоставление услуг (включая стоимость приобретенных за счет исполнителя материалов) на такую реконструкцию или капитальный ремонт за счет заказчика.

Эти нормы распространяются также на первую продажу дачных или садовых домов, а также любых других объектов собственности, зарегистрированных согласно законодательству как жилье;

13) предоставление благотворительной помощи, в частности безвозмездное предоставление товаров/услуг благотворительным организациям, образованным и зарегистрированным согласно законодательству;

14) предоставление государственных платных услуг физическим или юридическим лицам органами исполнительной власти и органами местного самоуправления, а также другими лицами, уполномоченными такими органами или законодательством предоставлять указанные услуги, включая плату за регистрацию, выдачу лицензии, сертификатов в виде собрания, государственной пошлины и т.п.;

15) предоставление услуг по регистрации актов гражданского состояния государственными органами, уполномоченными осуществлять такую регистрацию согласно законодательству;

16) поставка (подписка) периодических изданий печатных средств массовой информации и книжек, ученических тетрадей, учебников и учебных пособий отечественного производства, доставки таких периодических изданий печатных средств массовой информации на таможенной территории Украины.

17) предоставление лечебных средств, разрешенных для производства и применения в Украине и внесенных в Государственный реестр лечебных средств (в том числе аптечными учреждениями), а также изделий медицинского назначения (по перечню КМУ);

18) освобождаются от налогообложения операции по ввозу на таможенную территорию Украины имущества как международной технической помощи, которая предоставляется согласно международным договорам Украины, согласие на обязательность которых предоставлена Верховной Радой Украины, а также как гуманитарной помощи, предоставленной согласно нормам Закона Украины "О гуманитарной помощи".

19) освобождаются от налогообложения операции банков и других финансовых учреждений по предоставлению (продаже, отчуждение другим способом) имущества, которое передано физический лицами, а также субъектами предпринимательской деятельности - частными предпринимателями и другими лицами, которые не являются плательщиками налога, в залог, в том числе ипотеку, и на которое было направлено взыскание.

20) освобождаются от налогообложения операции на ввоз на таможенную территорию Украины:

20.1. оборудования, которое работает на возобновляемых источниках энергии, энергосберегающего оборудования и материалов, средств измерения, контроля и управление расходами топливно-энергетических ресурсов, оборудования и материалов для производства альтернативных видов топлива или для производства энергии из возобновляемых источников энергии;

20.2. материалов, оборудование, комплектующих, что используются для производства:

- оборудования, которое работает на возобновляемых источниках энергии;

- материалов, сырья, оборудования и комплектующих, которые будут использоваться в производстве альтернативных видов топлива или производстве энергии из возобновляемых источников энергии;

- энергосберегающего оборудования и материалов, изделий, эксплуатация которых обеспечивает экономию и рациональное использование топливно-энергетических ресурсов;

- средств измерения, контроля и управление расходами топливно-энергетических ресурсов.

Операции на ввоз на таможенную территорию Украины указанных в этом пункте товаров освобождаются от налогообложения, если эти товары применяются налогоплательщиком для собственного производства и если идентичные товары с аналогичными качественными показателями не производятся в Украине.

Перечень таких товаров с указанием кодов УКТ ЗЕД устанавливается Кабинетом Министров Украины.

В случае нарушения требований относительно целевого использования таких товаров налогоплательщик обязан увеличить налоговые обязательства по результатам налогового периода, на который приходится такое нарушение, на сумму налога на добавленную стоимость, которая должна была быть уплачена по указанным операциям в момент ввоза таких товаров, а также уплатить пеню, начисленную на такую сумму налога, исходя из 120 процентов учетной ставки Национального банка Украины, которая действовала на день уплаты налогового обязательства, и за период со дня ввоза таких товаров до дня увеличения налогового обязательства.

При выполнении операций, которые освобождены от налогообложения и операций, которые не являются объектом налогообложения, налоговые обязательства отсутствуют, «входной» НДС не входит в налоговый кредит, а включается в расходы покупателя товаров, работ, услуг.

Для налогоплательщиков, которые не зарегистрированы как плательщики налога на добавленную стоимость, в состав расходов входят суммы налогов на добавленную стоимость, уплаченных в составе цены приобретения товаров, работ, услуг, стоимость которых принадлежит к расходам такого налогоплательщика.