4.6. Порядок исчисления и уплаты налога

Начисление налога на добавленную стоимость проводится методом, который получил название сальдового. Он заключается в том, что для исчисления суммы налога, которая подлежит уплате в бюджет, величина добавленной стоимости не подсчитывается (ведь, не всегда на предприятии можно рассчитать ее конкретную сумму), а размер налога исчисляется путем отнимания от суммы НДС по реализованной продукции (товарах, роботах, услугах) суммы НДС, что уплачена поставщикам за выполненные работы, предоставленные услуги, приобретенные материальные ресурсы и введенные в эксплуатацию основные производственные фонды.

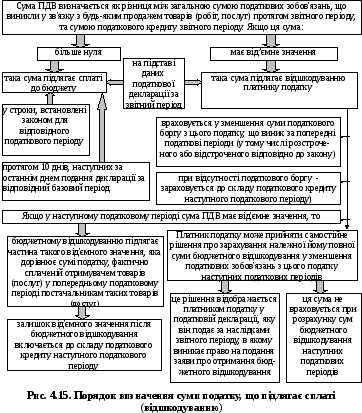

Механизм исчисления НДС базируется на сопоставлении сумм налогового обязательства и сумм налогового кредита.

Сумма налога, который подлежит уплате (перечислению) в бюджет или бюджетному возмещению, определяется как разность между суммой налогового обязательства отчетного налогового периода и суммой налогового кредита такого отчетного периода (рис. 4.15):

Сумма НДС, что подлежит уплате в бюджет =

Налоговое обязательство - Налоговый кредит.

Отчетным налоговым документом по налогу на добавленную стоимость является налоговая декларация.

Налоговые декларации по НДС подаются за базовый налоговый (отчетный) период, который равняется:

а) календарному месяцу - на протяжении 20 календарных дней, следующих за последним календарным днем отчетного (налогового) месяца;

б) календарному кварталу - на протяжении 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала.

Если последний день срока подачи декларации приходится на выходной или праздничный день, то последним днем срока подачи считается следующий за выходным или праздничным рабочий день.

Декларация подается в налоговый орган по месту регистрации лицом которое зарегистрировано плательщиком налога на добавленную стоимость. Лица, которые не подпадают под определение налогоплательщиков в связи с объемами налогооблагаемых операций, меньшими, чем 300 тысяч гривен на протяжении любого периода за последние 12 календарных месяце, в том числе лица, которые зарегистрированы по собственному желанию, подают декларацию по сокращенной форме.

Подается декларация лицом, которое зарегистрировано плательщиком НДС собственноручно, по почте или в электронной форме.

Следует отметить, что налогоплательщик подает органу государственной налоговой службы налоговую декларацию независимо от того, возникло в этом периоде налоговое обязательство, или нет.

Уплатить сумму налогового обязательства, указанную в поданной налоговой декларации, налогоплательщик обязан самостоятельно, на протяжении десяти календарных дней, следующих за последним днем соответствующего предельного срока.

4.7. Порядок бюджетного возмещения ндс.

Отрицательное значение суммы НДС учитывается при уменьшении суммы налогового долга по этому налогу, который возник за предыдущие отчетные периоды, а в случае отсутствия налогового долга - зачисляется в состав налогового кредита следующего налогового периода.

Если в следующем налоговом периоде сумма НДС имеет отрицательное значение, то:

а) бюджетному возмещению подлежит часть такого отрицательного значения, которая равняется сумме налога, фактически уплаченной получателем товаров (услуг) в предыдущих налоговых периодах поставщикам таких товаров (услуг) или в Государственный бюджет Украины, а в случае получения от нерезидента услуг на таможенной территории Украины - сумме налогового обязательства, включенного в налоговой декларации за предыдущий период за полученные от нерезидента услуги получателем товаров (услуг);

б) остаток отрицательного значения предыдущих налоговых периодов после бюджетного возмещения включается в состав сумм, которые относятся к налоговому кредиту следующего налогового периода.

Не имеют права на получение бюджетного возмещения лица, которые:

- были зарегистрированы как плательщики этого налога менее чем за 12 календарных месяцев к месяцу, по результатам которого подается заявление на бюджетное возмещение (кроме начисления налогового кредита вследствие приобретения или строительства основных фондов);

- имели объемы налогооблагаемых операций за последние 12 календарных месяцев меньшие, чем заявленная сумма бюджетного возмещения (кроме начисления налогового кредита вследствие приобретения или строительства основных фондов).

Налогоплательщик, который имеет право на получение бюджетного возмещения и принял решение о возвращении суммы бюджетного возмещения, подает соответствующему органу государственной налоговой службы налоговую декларацию и заявление о возвращении суммы бюджетного возмещения, которая отображается в налоговой декларации.

С декларацией сдается расчет суммы бюджетного возмещения, а также оригиналы таможенных деклараций, которые подтверждают вывозы товаров за границы таможенной территории Украины.

На протяжении 30 календарных дней, которые наступают за предельным сроком получения налоговой декларации, налоговый орган проводит камеральную проверку заявленных в ней данных.

При наличии достаточных оснований, которые свидетельствуют, что расчет суммы бюджетного возмещения было сделано с нарушением норм налогового законодательства, налоговый орган имеет право провести документальную внеплановую выездную проверку плательщика для определения достоверности начисления такого бюджетного возмещения на протяжении 30 календарных дней, которые наступают за предельным сроком проведения камеральной проверки.

Орган государственной налоговой службы обязан в пятидневный срок после истечения проверки подать органу Государственного казначейства Украины заключение с указанием суммы, которая подлежит возмещению из бюджета.

На основании полученного заключения соответствующего органа государственной налоговой службы орган Государственного казначейства Украины выдает налогоплательщику указанную в нем сумму бюджетного возмещения путем перечисления средств из бюджетного счета на текущий банковский счет налогоплательщика в обслуживающем банке на протяжении пяти операционных дней после получения заключения органа государственной налоговой службы.

Если по результатам камеральной или документальной внеплановой выездной проверки орган государственной налоговой службы обнаруживает несоответствие суммы бюджетного возмещения сумме, заявленной в налоговой декларации, то такой орган:

а) в случае занижения заявленной налогоплательщиком суммы бюджетного возмещения относительно суммы, определенной органом государственной налоговой службы по результатам проверок, присылает налогоплательщику налоговое сообщение, в котором отмечаются сумма такого занижения и основания для ее вычитания. В этом случае считается, что налогоплательщик добровольно отказывается от получения такой суммы занижения как бюджетного возмещения и учитывает ее в уменьшение налоговых обязательств по этому налогу в следующих налоговых периодах;

б) в случае превышения заявленной налогоплательщиком суммы бюджетного возмещения над суммой, определенной органом государственной налоговой службы по результатам проверок, присылает налогоплательщику налоговое сообщение, в котором отмечаются сумма такого превышения и основания для ее вычитания;

в) в случае выяснения по результатам проведения проверок факта, по которому налогоплательщик не имеет права на получение бюджетного возмещения, присылает налогоплательщику налоговое сообщение, в котором отмечаются основания отказа в предоставлении бюджетного возмещения.

Решение налогового органа может быть обжаловано плательщиком.

Источником уплаты бюджетного возмещения являются доходы Государственного бюджета Украины.

Запрещается ограничивать выплату бюджетного возмещения наличием или отсутствием доходов, полученных от этого налога в отдельных регионах Украины.

Налогоплательщики, которые имеют право на бюджетное возмещение НДС, подали соответствующее заявление и отвечают критериям, определенным кодексом, имеют право на автоматическое бюджетное возмещение НДС.

К таким критериям принадлежат, в частности:

предприятия не должны быть банкротами;

осуществляют операции, к которым применяется нулевая ставка (удельный вес которых на протяжении предыдущих 12 последовательных отчетных налоговых периодов совокупно составляет не меньше 50 процентов общего объема поставок);

- общая сумма расхождений между налоговым кредитом, сформированным налогоплательщиком по приобретенным товарами и налоговыми обязательствами его контрагентов, в части снабжения таких товаров/услуг, по данным налоговых накладных, не превышает 10 процентов заявленной налогоплательщиком суммы бюджетного возмещения;

- плательщики, у которых средняя заработная плата не меньше чем в два с половиной разы превышает минимальный установленный законодательством уровень в каждом из последних четырех отчетных налоговых периодов;

- численность работников, которые находятся в трудовых отношениях с такими налогоплательщиками, превышает 20 лиц в каждом из последних четырех отчетных налоговых периодов;

- предприятие имеет основные фонды для ведения задекларированной деятельности, остаточная балансовая стоимость которых на отчетную дату по данным налогового учета превышает сумму налога, заявленную к возмещению за предыдущие 12 календарных месяцев;

- уровень определения налогового обязательства по налогу на прибыль к уплате в бюджет (отношение уплаченного налога к объемам полученных доходов) будет выше среднего по области в каждом из последних четырех отчетных налоговых периодов;

- не имеют налогового долга.

Автоматическое бюджетное возмещение осуществляется по результатам камеральной проверки, которая проводится на протяжении 20 календарных дней, следующих за предельным сроком получения налоговой декларации.

Орган государственной налоговой службы обязан на протяжении трех рабочих дней после истечения проверки предоставить органу Государственного казначейства Украины вывод с указанием суммы, которая подлежит автоматическому возмещению из бюджета.

Орган Государственного казначейства Украины дает налогоплательщику сумму автоматического бюджетного возмещения путем перечисления средств с бюджетного счета на текущий банковский счет налогоплательщика в обслуживающем банке на протяжении трех операционных дней после получения вывода органа государственной налоговой службы.

Источником уплаты бюджетного возмещения (в том числе бюджетного долга) являются общие доходы Государственного бюджета Украины. Исходя из общегосударственного характера НДС, действующим законодательством запрещено обуславливать или ограничивать выплату бюджетного возмещения наличием или отсутствием доходов, полученных от этого налога в отдельных регионах Украины.