Тест Уайта.

Вопрос №6. Автокоррелированность остатков в регрессионной модели временного ряда, ее последствия и методы обнаружения.

Автокоррелированность остатков в регрессионной модели временного ряда – это нарушение одного из допущений регр. моделей с врем. рядами. Если условие cov (u1, u2) = 0 (u1 не равен u2) не выполняется, то говорят, что случайный компонент подвержен автокорреляции, или серийной корреляции. Наиболее часто это происходит, когда исходные статистические данные xi, yi регистрируются во времени, когда для описания процесса неудачно выбрана модель, или в модель не включены необходимые переменные.

Последствия автокорреляции сходны с последствиями гетероскедастичности:

Хоть оценки и остаются несмещенными, они являются неэффективными, т.к. можно найти другую модель с несмещенными оценками, но меньшей дисперсией.

Стандартные ошибки оцениваются неправильно – обычно они занижаются, смещаются вниз.

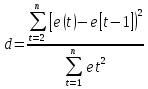

Наиболее распространённым методом обнаружения автокорреляции является тест Дарбина-Уотсона. Тест состоит в выдвижении нулевой гипотезы об отсутствии автокорреляции в исследуемых рядах, вычислении критерия Дарбина-Уотсона и последующем сравнении полученного значения с критическим.

1 шаг. Выдвигается гипотеза об отсутствии автокорреляции случайной компоненты исследуемой модели. Пусть альтернативная гипотеза состоит в наличии положительной автокорреляции.

2 шаг. Вычисляется статистика Дарбина-Уотсона.

или

d = 2 * (1 - r1)

Если d ≈ 0, то гипотеза отвергается в пользу гипотезы о наличии положительной автокорреляции (т.к. r1 близок к 1) ; если ≈ 4, то это говорит о наличии высокой отрицательной автокорреляции (r1 ≈ -1), близость d к 2 означает подтверждение нулевой гипотезы (r1 ≈ 0).

Применение на практике критерия Дб-Уо свазано со сравнением полученного значения d с пороговыми du и dl. Значения этих двух коэффициентов зависят от количества наблюдений, уровня значимости альфа, количестве объясняющих переменных.

1) d < dl – гипотеза отвергается в пользу гипотезы о наличии положительной автокорреляции

2) d > du – гипотеза не отвергается

3) d лежит между этими двумя значениями – это – область неопределенности.

Вопрос №7. Оценка коэффициентов уравнения регрессии обобщенным методом наименьших квадратов в условиях гетероскедастичности