II этап регрессионного анализа.

В модель включены факторные признаки X1, X2, X4, исключён X3.

|

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

| |||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||||

|

|

Регрессионная статистика |

|

|

|

|

| ||||||||||||||

|

|

Множественный R |

0,7509 |

|

|

|

| ||||||||||||||

|

|

R-квадрат |

0,5639 |

|

|

|

| ||||||||||||||

|

|

Нормированный R-квадрат |

0,5136 |

|

|

|

| ||||||||||||||

|

|

Стандартная ошибка |

4,0325 |

|

|

|

| ||||||||||||||

|

|

Наблюдения |

30 |

|

|

|

| ||||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||||

|

|

Дисперсионный анализ |

|

|

|

|

| ||||||||||||||

|

|

|

df (число степеней свободы ν) |

SS (сумма квадратов отклонений Q) |

MS (средний квадрат MS=SS/ν) |

F (Fнабл= MSR/MSост) |

Значимость F | ||||||||||||||

|

|

Регрессия |

3 |

546,745 (QR) |

182,2482 |

11,20741 |

6,66E-05 |

| |||||||||||||

|

|

Остаток |

26 |

422,796 (Qост) |

16,2614 |

|

|

| |||||||||||||

|

|

Итого |

29 |

969,541 (Qобщ) |

|

|

|

| |||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||||

|

|

|

Коэффи-циенты (bi) |

Стандартная ошибка (Ŝbi) |

t-ста-тистика (tнабл) |

P-Значение

|

Нижние 95% (βimin) |

Верхние 95% (βimax) |

Нижние 98% (βimin) |

Верхние 98% (βimax) | |||||||||||

|

|

Y-пересечение |

14,87814 |

3,7694151 |

3,94707 |

0,00054 |

7,1300 |

22,6263 |

5,5352 |

24,2211 | |||||||||||

|

|

Переменная X1 |

-0,492621 |

0,137547 |

-3,58147 |

0,00138 |

-0,7754 |

-0,2099 |

-0,8335 |

-0,1517 | |||||||||||

|

|

Переменная X2 |

6,852785 |

1,6684311 |

4,10732 |

0,00035 |

3,4233 |

10,2823 |

2,7174 |

10,9882 | |||||||||||

|

|

Переменная X4 |

-0,050967 |

0,0198121 |

-2,57253 |

0,01616 |

-0,0917 |

-0,0102 |

-0,1001 |

-0,0019 | |||||||||||

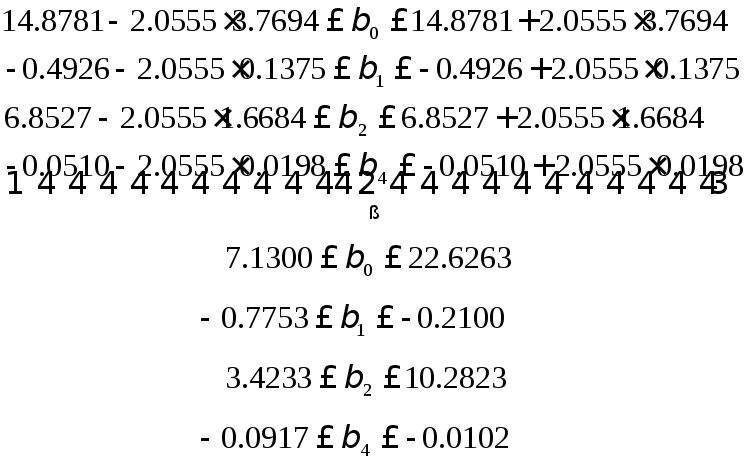

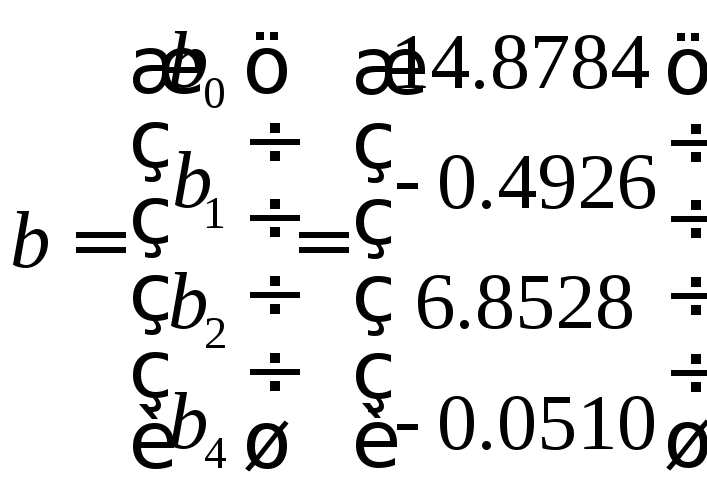

Оценка коэффициентов в случае трех объясняющих переменных имеет вид:

,

,

а уравнение регрессии имеет вид:

![]()

Проверим на уровне α=0,05 значимость уравнения регрессии, т.е. гипотезу H0: β1=β2=β4=0. Для этого в результатах дисперсионного анализа находим наблюдаемое значение F-статистики Fнабл=11,20741.

С помощью встроенной статистической функции FРАСПОБР или по таблицам F-распределения (см. Приложение, таб. П.2.3) для уровня значимости α=0,05 и числа степеней свободы числителя ν1=k=3 и знаменателя ν1=n-k-1=26 находим критическое значение F-статистики, равное

Fкр = 2,975154

Так как наблюдаемое значение F-статистики превосходит ее критическое значение 11,207> 2,975, то гипотеза о равенстве вектора коэффициентов отвергается с вероятностью ошибки, равной 0,05. Следовательно, хотя бы один элемент вектора β=(β1,β2,β4)T значимо отличается от нуля.

Проверим значимость

отдельных коэффициентов уравнения

регрессии, т.е. гипотезу

![]() .

.

Наблюдаемые значения t-статистик указаны в таблице результатов в столбце t-статистика.

-

Коэффициенты

(bi)

t-статистика

(tнабл)

Y-пересечение

b0=14,87814

3,94707

Переменная X1

b1=-0,492621

-3,58147

Переменная X2

b2=6,852785

4,10732

Переменная X4

b4=-0,050967

-2,57253

Их необходимо сравнить с критическим значением tкр, найденным для уровня значимости α=0,05 и числа степеней свободы ν=n – k - 1.

Для этого используем встроенную статистическую функцию Excel СТЬЮДРАСПОБР, введя в предложенное меню вероятность α=0,05 и число степеней свободы ν= n–k-1=30-3-1=26. (Можно найти значения tкр по таблицам математической статистики (см. Приложение, таб. П.2.2)).

Получаем tкр=2,0555294.

Для всех рассматриваемых коэффициентов β0,β1,β2,β4 наблюдаемое значение t-статистики больше критического по модулю

![]()

![]()

Следовательно, гипотеза о равенстве нулю коэффициентов отвергается с вероятностью ошибки, равной 0,05, т.е. соответствующие коэффициенты значимы.

Также для всех этих коэффициентов p-значения не превышают 0,05 и доверительные интервалы не включают ноль, т.е. по всем проверочным критериям эти коэффициенты являются значимыми.

Т.к. в данном случае все коэффициенты оказались значимыми, процесс исключения переменных прекращается

В ажное

замечание.

ажное

замечание.

Если бы какие-то из коэффициентов регрессии при факторных признаках оказались незначимыми, необходимо было бы продолжить процесс пошагового регрессионного анализа с последовательным исключением незначимых факторных признаков Xi до тех пор, пока все регрессионные коэффициенты не окажутся значимыми.

Если на последнем этапе, когда в регрессионной модели все коэффициенты регрессии при всех факторных признаках Xi значимы, оказывается незначимым только коэффициент b0 (const), регрессионный анализ проводят ещё раз, убирая из анализа эту незначимую константу (см. п.3.2).

Количество этапов регрессионного анализа индивидуально для каждого варианта данных.

Окончательная оценка регрессии со значимыми коэффициентами имеет вид:

![]()

Для значимых коэффициентов регрессии можно найти с заданной доверительной вероятностью γ интервальные оценки.

Как уже обсуждалось выше, доверительные интервалы для регрессионных коэффициентов выдаются Excel в последних столбцах таблицы результатов – нижние 95% и верхние 95% и нижние 98% и верхние 98% - с заданными уровнями надёжности для γ=0,95 (выдаётся всегда) и γ=0,98 (выдаётся при установке соответствующей дополнительной надёжности).

-

Коэффициенты

(bi)

Нижние 95% (βimin)

Верхние 95% (βimax)

Нижние 98% (βimin)

Верхние 98% (βimax)

Y-пересечение

b0=14,87814

7,1300

22,6263

5,5352

24,2211

Переменная X1

b1=-0,492621

-0,7754

-0,2099

-0,8335

-0,1517

Переменная X2

b2=6,852785

3,4233

10,2823

2,7174

10,9882

Переменная X4

b4=-0,050967

-0,0917

-0,0102

-0,1001

-0,0019

Таким образом, интервальные оценки значимых генеральных коэффициентов регрессии имеют вид:

![]()

![]()

![]()

![]()

При отсутствии пакета анализа данных, интервальные оценки коэффициентов регрессионной модели можно найти о формуле:

![]() ,

,

Для определения

![]() используем встроенную статистическую

функцию ExcelСТЬЮДРАСПОБР,

введя в

предложенное меню вероятность α=1- γ

=0,05 и число степеней свободы

ν=n–k-1=30-3-1=26.

(Можно найти значения tγ

по

таблицам математической статистики

(см. таб. П.2.2)).

используем встроенную статистическую

функцию ExcelСТЬЮДРАСПОБР,

введя в

предложенное меню вероятность α=1- γ

=0,05 и число степеней свободы

ν=n–k-1=30-3-1=26.

(Можно найти значения tγ

по

таблицам математической статистики

(см. таб. П.2.2)).

Получаем tγ=2,0555294. Следовательно, для надежности γ=0,95: