15.7 Анализ себестоимости по статьям калькуляции

Анализ себестоимости товарной продукции в разрезе калькуляционных статей затрат позволяет дать оценку размера экономии (—) или перерасхода (+) в связи с отклонением фактической себестоимости от плановой, показать «вклад» каждой калькуляционной статьи в общее изменение себестоимости товарного выпуска. Кроме того, по данным табл. 7 можно дать характеристику изменения отдельных видов затрат в связи с изменением физического объема продукции.

Таблица 7 – Расчет изменений статей калькуляции

|

|

Статьи затрат

|

Себесто-имость товарной продук-ции по плану

|

Фактически выпу-щенная товарная продукция

|

Эконо-мия (-), пере-расход (+) затрат (гр. 3 - гр. 2)

|

Изменение затрат, %

|

Измене-ние затрат (гр. 2: гр.ЦхЮО

| ||||||||||||

|

| ||||||||||||||||||

|

|

по пла-новой себес-тоимос-ти

|

по фак-тической себесто-имости

|

по каль-куляци-онной статье (гр.4: :гр.2)х100

|

по всему товарному выпуску (гр. 4: итог гр. 2) х100

| ||||||||||||||

|

| ||||||||||||||||||

|

| ||||||||||||||||||

|

| ||||||||||||||||||

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

| ||||||||||

|

|

Сырье и материалы

|

22500

|

22790

|

22685

|

-105

|

-0,5

|

-0,1

|

101,3

| ||||||||||

|

|

Возвратные отходы (вычитаются)

|

- - |

-

|

-

|

-

|

-

|

-

|

-

| ||||||||||

|

|

Покупные изделия, полуфабрикаты и услуги производ-ственного характера сторонних предпри-ятий и организаций |

39388

|

42807

|

12996

|

+129

|

+0,3

|

+0,1

|

108,8

| ||||||||||

|

|

Топливо и энергия на технологические цели |

3479

|

3501

|

3508

|

+7

|

+0,2

|

0

|

100,6

| ||||||||||

|

|

Заработная плата основная производ-ственных рабочих |

5500

|

5534

|

5463

|

-71

|

-1.3

|

-0,1

|

100,6

| ||||||||||

|

|

Заработная плата дополнительная производственных рабочих |

420

|

444

|

447

|

+3

|

+0,7

|

0*

|

105,7

| ||||||||||

|

|

Отчисления на социальное страхование |

450

|

461

|

458

|

-3

|

-0,6

|

0-

|

102.4

| ||||||||||

|

|

Расходы на подго-товку и освоение производства |

2196

|

2421

|

2434

|

+13

|

+0,6

|

0*

|

96,6

| ||||||||||

|

|

Расходы на содержа-ние и эксплуатацию оборудования |

13112

|

13307

|

13264

|

-43

|

-0,3

|

0*

|

101,5

| ||||||||||

|

|

Общепроизводствен-ные расходы

|

4893

|

4938

|

4916

|

-28

|

-0,4

|

0*

|

100,9

| ||||||||||

|

|

Общехозяйственные расходы

|

3589

|

3678

|

3681

|

+3

|

+0,1

|

0*

|

102,5

| ||||||||||

|

|

Потери от брака

|

492

|

540

|

550

|

+10

|

+1,8

|

0*

|

109,8

| ||||||||||

|

|

Прочие производст-венныерасходы |

375 |

410 |

411 |

+1 |

-0,2 |

0* |

109,3

| ||||||||||

|

Возмещение износа инструмента и спец-приспособлений

|

697

|

798

|

-790

|

-8

|

-0,1

|

0*

|

1114,5

| |||||||||||

|

Производственная себестоимость товарной продукции

|

98196

|

100108

|

100043

|

-65

|

-0.1

|

-0,1

|

101,9

| |||||||||||

|

Внепроизводствен-ные расходы

|

1070

|

1086

|

1083

|

-3

|

-0,3

|

0*

|

101,5

| |||||||||||

|

Полная себестоимость товарной продукции в т. ч. прямые затраты из них прямые мате-риальные затраты |

99266

76262

62215

|

101191

78861

67877

|

101126

78854

67929

|

-68

-7

+52

|

-0,1

0*

X

|

-0.1

0-

X

|

101,9

103,4

104,1

| |||||||||||

|

Прямые затраты на 1 руб. товарной продукции, коп.

|

68,0

|

68,14 |

68,07 |

X |

X

|

X |

—

| |||||||||||

|

* - значения менее 0,1

| ||||||||||||||||||

По представленным в табл. 7 данным можно установить, что по предприятию достигнуто сверхплановое снижение себестоимости на сумму 68 тыс. руб. (0,1% плановых затрат на производство всей фактической товарной продукции).

Экономия затрат обеспечена главным образом по таким статьям, как:

«Сырье и материалы» (-105 тыс. руб.);

«Заработная плата основная производственных рабочих» (-71 тыс. руб.);

«Расходы на содержание и эксплуатацию оборудования» (-43 тыс. руб.);

«Общепроизводственные расходы» (-22 тыс. руб.).

По ряду калькуляционных статей имеются случаи превышения плановых затрат на фактический выпуск продукции. Перерасход получен по 7 из 15 позиций калькуляционных статей, в том числе по статьям:

«Топливо и энергия на технологические цели» (+7 тыс. руб.);

«Покупные изделия и полуфабрикаты» (+129 тыс. руб.);

«Заработная плата дополнительная производственных рабочих» (+3 тыс. руб.);

«Потери от брака» (+10 тыс. руб.);

«Расходы на подготовку и освоение производства» (+13 тыс. руб.);

всего на сумму +166 тыс. руб. (129 + 7 + 3 +13 + 3 + 10 +1).

В целом сверхплановый рост затрат на производство товарной продукции вследствие увеличения физического объема продукции составил 101,9%.

Наиболее неравномерно происходил рост затрат на производство по таким статьям, как «Возвратные отходы» (115,9%), «Потери от брака» (109,8%), «Покупные изделия и полуфабрикаты» (108,80%).

Только по одной позиции - расходы на освоение и подготовку производства - произошло снижение затрат на производство (96,6%).

Следует отметить ускоренный рост прямых затрат на производство (103,4%), а в их составе — прямых материальных затрат (104,1%) по сравнению с общими затратами на товарный выпуск. Это указывает на увеличение доли в выпуске продукции материалоемких изделий и сравнительно замедленный рост (в связи с расширением товарного выпуска) издержек на оплату труда и амортизацию.

Наибольший вклад в общее снижение себестоимости товарной продукции (-0,1%) приходится на «Сырье и материалы» (-0,1%) и «Заработная плата основная».

По статье «Покупные изделия и полуфабрикаты» процент увеличения себестоимости составил +0,1.

После детального анализа данных табл. 7 необходимо провести анализ важнейших составляющих себестоимости - материальных затрат, амортизации и заработной платы. Прежде всего внимание уделяется той составляющей, которая занимает наибольший удельный вес в суммарных затратах на производство (в нашем примере - материальные затраты). В дальнейшем анализируются статьи затрат с меньшим удельным весом в общих издержках и комплексные статьи расходов.

15.8 Анализ прямых материальных затрат

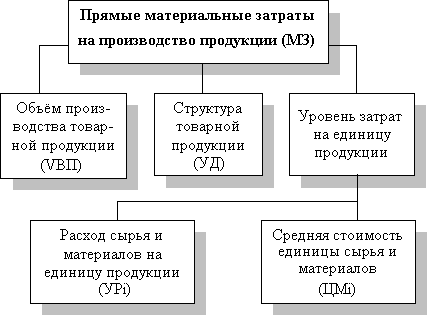

Большой удельный вес в себестоимости продукции занимают материальные затраты. Общая сумма материальных затрат в целом по предприятию зависит от объема производства продукции (VВП), ее структуры (Удi) и изменения удельных материальных затрат на отдельные виды продукции (УМЗi). Уровень последних, в свою очередь, может измениться из-за количества (массы) израсходованных материальных ресурсов на единицу продукции (УРi) и средней стоимости единицы материальных ресурсов (Цi).

Рисунок 7. Взаимосвязь факторов, определяющих уровень материальных затрат

Схематически эта взаимосвязь представлена на рис. 7.

Анализ целесообразно начинать с изучения факторов изменении материальных затрат на единицу продукции, для чего используется следующая факторная модель:

УМЗi=∑(УРi·Цi) (18)

Расчет влияния данных факторов произведем способом цепной подстановки:

УМЗ0=∑(УРi0·Цi0);

УМЗусл=∑(УРi1·Цi0);

УМЗ1=∑(УРi1·Цi1);

ΔУМЗур=УМЗусл– УМЗ0;

ΔУМЗц=УМЗ1– УМЗусл.

Данные табл. 7 позволяют установить, из-за чего изменились материальные затраты на единицу продукции в целом и по каждому виду материальных ресурсов. В рассматриваемом примере они увеличились в основном за счет роста цен на ресурсы.

Таблица 7 – Расчет влияния факторов на сумму прямых материальных затрат на единицу продукции

|

Вид изделия и материала |

Расход материала на изделие, м |

Цена 1м ткани, руб. |

Материальные затраты на изделие, руб. |

Изменение материальных затрат на изделие, руб. | ||||||||

|

t0 |

t1 |

t0 |

t1 |

t0 |

умзусл |

t1 |

общее |

В том числе за счет | ||||

|

нормы расхода |

цены | |||||||||||

|

Изделие А | ||||||||||||

|

Ткани верха |

2,8 |

2,7 |

500 |

650 |

1 400 |

1 350 |

1 755 |

+355 |

–50 |

+405 | ||

|

Ткани для подкладки |

2,5 |

2,5 |

100 |

120 |

250 |

250 |

300 |

+50 |

– |

+50 | ||

|

Прочие материалы |

– |

– |

– |

– |

50 |

54 |

60 |

+10 |

+4 |

+6 | ||

|

Итого |

1 700 |

1 654 |

2 115 |

+415 |

-46 |

+461 | ||||||

|

Изделие Б | ||||||||||||

|

Ткани верха |

2,6 |

2,5 |

250 |

300 |

650 |

625 |

750 |

+100 |

-25 |

+125 | ||

|

Ткани для подкладки |

2,5 |

2,6 |

50 |

60 |

125 |

130 |

156 |

+31 |

+5 |

+26 | ||

|

Прочие материалы |

– |

– |

– |

– |

25 |

25 |

34 |

+9 |

– |

+9 | ||

|

Итого |

800 |

780 |

940 |

+140 |

–20 |

+160 | ||||||