3.2. Виды планов. Содержание и последовательность разработки

Формы организации финансового планирования на разных временных горизонтах и форматы плановых документов сильно различаются.

Перспективное финансовое планирование – разработка общей финансовой стратегии и финансовой политики организации по основным направлениям его финансовой деятельности (до 5 лет).

Текущее финансовое планирование – разработка финансовых планов по отдельным направлениям финансовой деятельности организации на среднесрочную перспективу (1-3 года).

Оперативное финансовое планирование (бюджетирование) – разработка бюджетов, платежных календарей и других форм оперативных плановых заданий по всем направлениям финансовой деятельности организации (месяц, квартал, год).

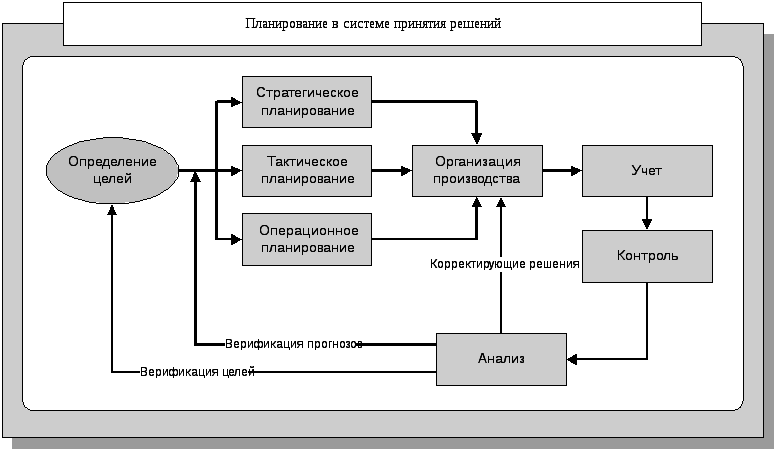

Место различных уровней планирования в системе принятия управленческих решений можно представить следующим образом.

Все основные элементы схемы (за исключением модуля установления целей и процесса их верификаций) соответствуют функциям, формирующим управленческий цикл.

Процесс же определения целей является ключевым во всех процедурах планирования, поскольку именно с него начинается любой цикл планирования, и именно с целевыми установками сравниваются фактически достигнутые результаты.

3.3. Методы планирования и прогнозирования финансовых показателей

Для расчета, планирования и прогнозирования основных финансовых показателей деятельности организации используются различные методы, в частности, программно-целевой, нормативный, методы экономико-математического моделирования, методы экономической кибернетики (имитационного моделирования), методы математической статистики и эконометрики (стохастического факторного анализа), а также традиционные методы анализа.

При использовании программно-целевого метода планирования осуществляется увязка целей финансового плана с имеющимися ресурсами организации.

При нормативном методе финансовые показатели количественно обосновываются на основе системы норм и нормативов.

При использовании расчетно-аналитического метода планирования на основе достигнутой величины финансового показателя, принимаемого за базовый, и индексов его изменения в плановом периоде рассчитывается плановая величина данного показателя. В основе расчетно-аналитического метода лежит использование методов экспертной оценки.

Экономико-математическое моделирование (методы исследования операций) применятся для оптимизации производственных мощностей и ресурсов организации, позволяет сокращать сроки реализации сложных проектов и рационально использовать различные виды ресурсов организации.

Методы математической статистики и эконометрики (регрессионный анализ, методы обработки пространственно-временных совокупностей и др.) и методы экономической кибернетики (имитационного моделирования и др.) используются для прогнозирования результатов принятых финансовых решений.

Для расчета и оценки финансовых показателей деятельности организации используются классические методы математического анализа, традиционные методы экономической статистики.

3.4. Бюджетирование как инструмент финансового менеджмента

Бюджет(от фр.budget) в широком смысле представляет собой совокупность доходов и расходов организации за определенный срок.

Бюджет – это составляющая финансового плана, отражающий поступление и расходование средств по текущей, инвестиционной и финансовой деятельности организации, составленный на срок до одного года и по отдельным периодам (месяц, квартал, полугодие).

Смета – это составляющая бюджета и соответственно финансового плана, представленная в виде формы планового расчета, определяющая потребности организации в денежных ресурсах на предстоящий период (квартал, год).

Технология бюджетирования, в отличие от сметного планирования, подразумевает комплексный подход с учетом целей самой организации и маркетинговых возможностей для их достижения.

Бюджетирование– это технология финансового планирования, учета и контроля доходов, расходов и финансовых результатов, получаемых организацией.

Цель бюджетирования– повышение эффективности финансовой деятельности организации.

Задачи бюджетирования:

расчет соответствующих плановых показателей бюджетов;

анализ и сравнение плановых и фактических показателей;

контроль финансового состояния организации;

анализ эффективности работы различных структурных подразделений, определение лимитов статей расходов;

выбор наиболее перспективных сфер вложения инвестиций и прогнозирование развития организации;

укрепление финансовой дисциплины.

Основной бюджетирования является регулярное составление бюджетов.

Бюджетирование – это, с одной стороны, процесс, процесс составления финансовых планов (бюджетов) и смет, а с другой – управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели организации. Бюджетирование можно представить как технологию управления финансово-хозяйственной деятельностью организации. В рамках этой технологии выполняется учет, анализ, контроль и регулирование всех видов деятельности.

Бюджетирование также как и планирование включает в себя и процедуру учета, контроля и анализа. То есть после того, как закончится плановый период, необходимо собрать фактическую информацию об исполнении бюджетов и провести так называемый план-фактный анализ. В результате план-фактного анализа обязательно должны появиться проекты конкретных решений на будущее.

Бюджетирование помогает установить лимиты затрат ресурсов и нормативы рентабельности по отдельным видам товаров и услуг, видам бизнеса и структурным подразделениям организации. В случае превышение установленных лимитов бюджетирование позволяет определить места возникновения отклонений, их причины и определить пути решения проблемы в будущем. Все показатели качества и производительности труда, мониторинг процессов их повышения так или иначе связаны с системой бюджетов.

Важная задача бюджетирования – обеспечение контроля за всеми видами затрат, за которые может нести ответственность конкретный руководитель. Все необходимые ограничения отслеживаются и обеспечиваются самими исполнителями, которые в случае необходимости должны изыскать «внутренние резервы» чтобы не превысить установленные лимиты и нормативы затрат.

Бюджетирование решает задачу выбора наиболее перспективных сфер приложения инвестиций, позволяет сделать организацию «прозрачной», а потому более привлекательной для инвесторов, определить неработающие, неэффективные активы. Бюджетирование позволяет инвесторам и кредиторам получить практически всю необходимую информацию о финансово-экономическом состоянии организации, причем как в фактическом, так и плановом.