БУУ-3

.pdfЗАДАЧА 6

объяснить, как используются специальные журналы

СПЕЦИАЛЬНЫЕ ЖУРНАЛЫ

•Специальные журналы используются для

группировки аналогичных операций.

•Если операция не может быть записана в

специальном журнале, он записывается в Главном

журнале.

•Специальные журналы позволяют повысить

уровень разделения труда и сократить время,

необходимое для совершения процесса проводки.

Использование специальных журналов и Главного журнала

|

|

|

|

|

|

|

|

журнал |

|

|

Книга продаж |

|

|

|

|

|

денежных |

|

|

|

|

|

|

|

|

|

|

поступлений |

|

|

Используется |

|

Используется |

|

|

для: |

|

для: |

|

|

регистрации |

|

учета |

|

|

реализации |

|

поступления |

|

|

товаров |

|

денежных |

|

(выполнения работ |

|

средств, |

||

|

, оказания услуг) |

|

том числе |

|

|

|

от покупателей, |

||

|

|

должников и т. п. |

||

Книга

покупок

Используется для:

регистрации

покупки

товаров (выполнения работ

, оказания услуг)

журнал

денежных

выплат

Используется для:

учета денежных выплат, связанных с оплатой счетов поставщиков, выплатой

заработной платы и т. п.)

Типы используемых специальных журналов, в основном завися от видов операций, которые часто встречаются на предприятии.

Главный

журнал

Используется для:

Операции которые не могут

быть введены в специальный журнал, в том числе исправления, корректировки, и закрывающие записи

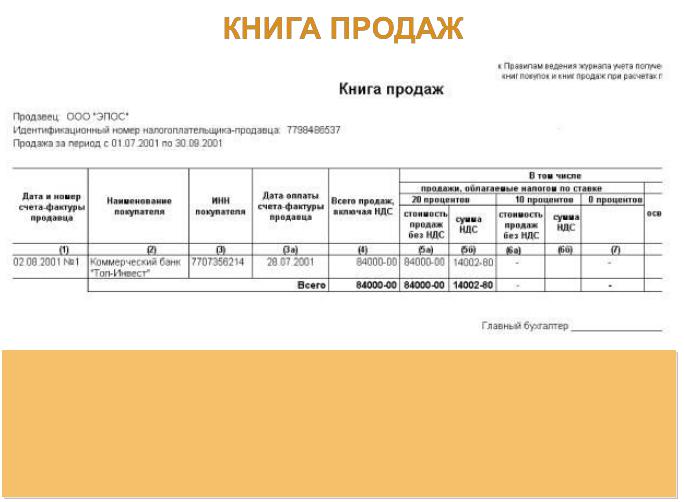

КНИГА ПРОДАЖ

•одна запись на сумму стоимости продажи в журнале продаж отражается по дебету счета расчета с покупателями и кредиту счета продаж.

•Еще одна запись на сумму себестоимости отражается по дебету счета продаж и кредиту счета готовой продукции.

•Только одна строчка необходима, чтобы произвести запись каждой сделки, и все записи совершаются на основании счетов-фактур.

КНИГА ПРОДАЖ

Чтобы проверить бухгалтерские книгу продаж, необходимо убедиться, что

1 общая сумма дебетовых сальдо главной бухгалтерской книги должна равняться общей сумме кредитных сальдо главной бухгалтерской книги и

2, сумма сальдо регистров аналитического учета должна равняться балансу на контрольном счете.

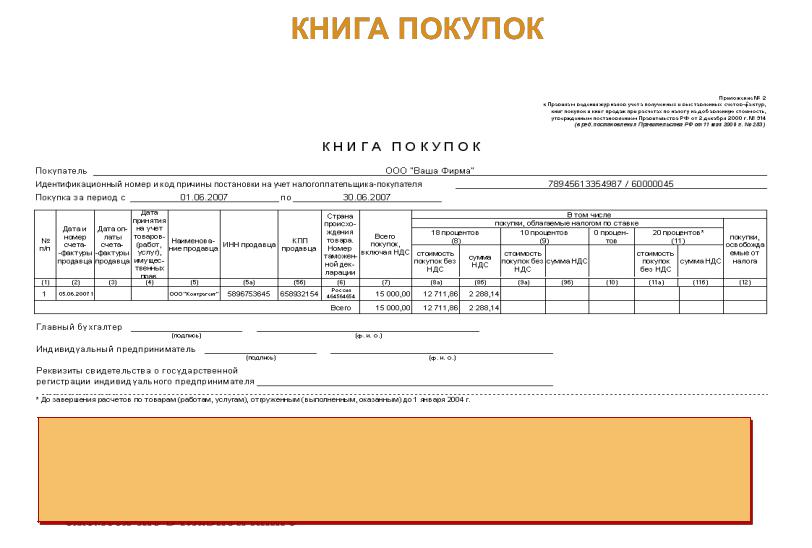

КНИГА ПОКУПОК

Каждая запись отражается по дебету счета готовой продукции и кредиту счета расчетов с поставщиками

Все записи производятся на основании счетов-фактуры

Проводки делаются ежедневно в журнале учета расчетов с поставщиками и ежемесячно в главной книге