БУУ-5

.pdfРаздел 2. Финансовый учет

Тема 2.2. Учет расчетов по дебиторской и кредиторской задолженности

Высшая школа экономики, Москва, 2014 www.hse.ru

Аннотация темы

После изучения этой темы вы должны уметь:

1 Определять различные виды дебиторской и кредиторской задолженности.

2 Объяснять, как дебиторская кредиторская задолженность отражается на счетах бухгалтерского учета.

3 Различать методы и основания, которые используются для оценки дебиторской и кредиторской задолженности.

4 Осуществлять записи для учета инкассации дебиторской задолженности.

5 Объяснять, как векселя полученные и выданные отражается на счетах бухгалтерского учета.

6 Рассчитывать срок погашения и проценты по векселям выданным и полученным.

ЗАДАЧА 1

Определить различные виды дебиторской и кредиторской задолженности

Формы расчетов между предприятиями

Денежные способы погашения обязательств

Оплата наличными денежными средствами

Расчеты платежными поручениями, расчеты по инкассо

Расчеты по аккредитивам

Расчеты с использованием пластиковых карт

Расчеты с использованием электронных платежных систем

Коммерческое и товарное кредитование при расчетах

Неденежные способы погашения |

обязательств |

Вексельные операции |

Товарообменные операции |

Зачет взаимных требований |

Уступка права требования (цессия) |

Перевод долга |

Отступное |

Новация обязательств |

ОСНОВНЫЕ ПОНЯТИЯ

•Дебиторская задолженность - сумма долгов, причитающихся предприятию, организации или учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними.

• Кредиторская задолженность - суммы денежных средств

предприятия, организации или учреждения, подлежащие уплате соответствующим юридическим или физическим лицам.

•Коммерческий Кредит — кредит, который предоставляется продавцом покупателю в виде отсрочки платежа за реализованные товары. Выдается в вексельной форме или по открытому счету.

•Зачет взаимных требований — форма безналичных взаиморасчетов

предприятий, организаций, при которой взаимные обязательства и требования должников и кредиторов погашаются в равновесных суммах, а оплачивается лишь разница

•Уступка Требования — передача права требования по обязательствам третьему лицу

•Перевод долга — перевод должником своего долга на другое лицо; допускается лишь с согласия кредитора

•Отступное — денежная сумма или имущество, передаваемые одной стороной договора другой, в случае неисполнения или погашения своих обязательств

•Новация – замена одних обязательств между двумя сторонами по договору на другие обязательства между ними же.

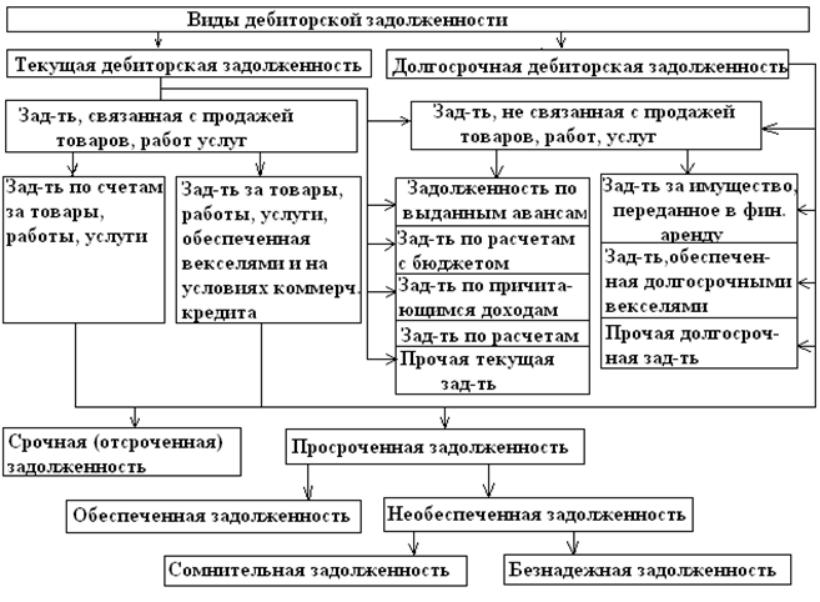

КЛАССИФИКАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторская задолженность

Три вопросы бухгалтерского учета:

1. Признание дебиторской задолженности.

2. Оценка дебиторской задолженности.

3. Избавление от дебиторской задолженности

Признание дебиторской задолженности

Организация обслуживания - записывает дебиторскую задолженность в момент выполнения услуг по счету.

Торговая организация - делает запись по дебиторской задолженности при продаже товаров по счету.

ЗАДАЧА 2

Как дебиторская кредиторская задолженность отражается на счетах бухгалтерского учета.

ПРИЗНАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Главный Ж урнал

Дата |

Наименование счета |

|

Дебет |

Кредит |

|

|

|

|

|

1 июля |

62 "Расчеты с покупателямии заказчиками |

" |

1,000 |

|

|

|

|

|

|

|

90 Продажи |

|

|

1,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Когда предприятие продает товары клиенту в кредит, дебетуется счет "Расчеты с покупателями и заказчиками" и кредитуется счет Продажи.