БУУ-8

.pdfТема 2.6. Учет материально-производственных

запасов

Высшая школа экономики, Москва, 2014 www.hse.ru

ЗАДАЧА 1

Дать определение и провести классификацию

материально-производственных запасов

Материальнопроизводственные запасы

Материально-производственные запасы (МПЗ) — часть имущества:

•используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи;

•используемая для управленческих нужд предприятия (организации).

Материальнопроизводственные запасы

•В балансе торговых и производственных компаний МПЗ часто являются наиболее значимым оборотным активом.

•В отчете о финансовых результатах МПЗ играют важную роль в определении результатов деятельности за определенный период.

•Валовая прибыль находится под пристальным вниманием руководства, владельцев и других заинтересованных сторон.

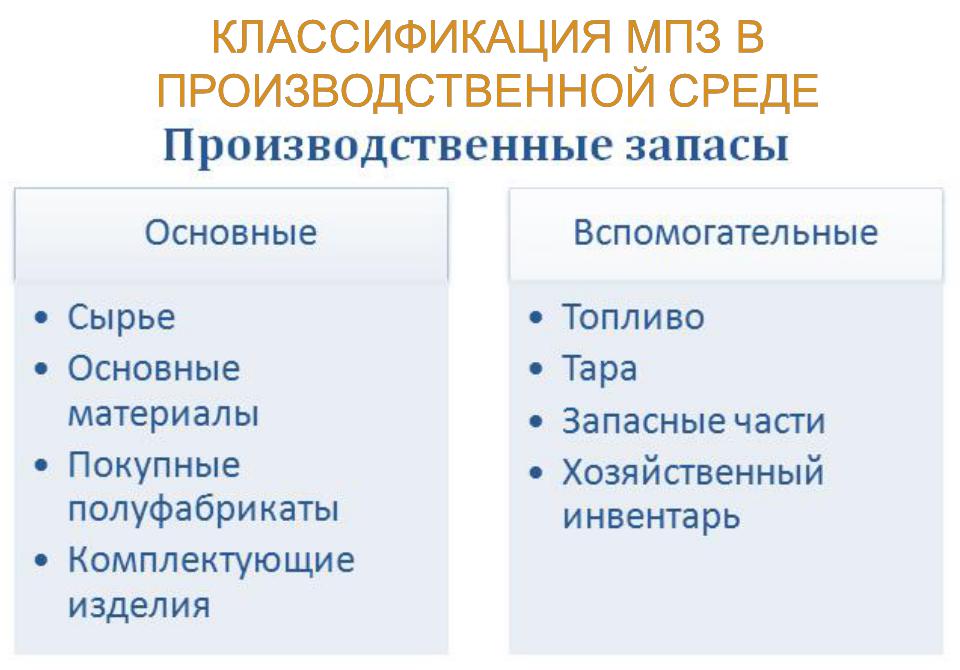

КЛАССИФИКАЦИЯ МПЗ В ПРОИЗВОДСТВЕННОЙ СРЕДЕ

КЛАССИФИКАЦИЯ МПЗ В ПРОИЗВОДСТВЕННОЙ СРЕДЕ

Сырье и основные материалы — предметы труда, из которых изготовляют продукт и которые образуют материально-вещественную основу продукта. Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда.

Покупные полуфабрикаты — сырье и материалы, прошедшие определенные стадии обработки, не являющиеся еще готовой продукцией. Они выполняют важную роль в изготовлении продукции, и вместе с основными материалами составляют ее материальную основу.

Возвратные отходы производства — остатки сырья и материалов,

образовавшиеся в процессе их переработки в готовую продукцию или частично утратившие свои потребительские свойства исходного сырья и материалов. Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы — предметы, используемые для упаковки, транспортировки, а также хранения материалов и готовой продукции.

Запасные части идут на ремонт и замену износившихся деталей машин и оборудования.

ЗАДАЧА 2

Описать процесс инвентаризации МПЗ

ОПРЕДЕЛЕНИЕ КОЛИЧЕСТВА МПЗ

•В целях подготовки финансовой отчетности, необходимо определить количество единиц МПЗ, принадлежащих компании на дату формирования отчетности и оценить их.

•Определение количества запасов предусматривает

1проведение инвентаризации имеющихся в наличии МПЗ

2определение прав собственности на МПЗ.

Проведение инвентаризации включает в себя действительно подсчет, взвешивание или измерение каждого вида запасов в наличии.

ПРОВЕДЕНИЕ

ИНВЕНТАРИЗАЦИИ

Проведение инвентаризации обязательно:

•при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или

муниципального унитарного предприятия;

•перед составлением годовой бухгалтерской отчетности;

•при смене материально ответственных лиц;

•при выявлении фактов хищения, злоупотребления или порче имущества;

•в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации, в других случаях, предусмотренных законодательством Российской Федерации.

ПРОВЕДЕНИЕ

ИНВЕНТАРИЗАЦИИ

При проведении инвентаризации следует помнить, что:

•инвентаризации подлежат все товарно-материальные ценности организации, независимо от их местонахождения;

•обязательно должно быть подвергнуто проверке фактическое наличие имущества, находящегося на ответственном хранении, арендованного, полученного для переработки от других организаций;

•инвентаризацию имущества проводят по его местонахождению и материально ответственными лицами, на хранении которых находятся эти ценности;

•фактическое наличие имущества должно проверяться только при обязательном участии материально ответственных лиц;

•результаты инвентаризации следует отразить в учете и отчетности того месяца, в котором она закончена.