БУУ-7

.pdfРаздел 2. Финансовый учет

Тема. Учет торговых операций

Высшая школа экономики, Москва, 2014 www.hse.ru

УЧЕТ ТОРГОВЫХ ОПЕРАЦИЙ

После изучения этой темы, вы должны быть способны:

1 Определять различия между торговым предприятием и предприятием обслуживания.

2 Объяснять бухгалтерскую запись для закупок в рамках системы непрерывного учета запасов.

3 Объяснять бухгалтерскую запись для выручки от продаж в рамках системы непрерывного учета запасов.

4 Объяснять шаги в учетном цикле для торговой компании.

ЗАДАЧА 1

Различия между торговым предприятием и

предприятием обслуживания

ТОРГОВОЕ ПРЕДПРИЯТИЕ

• Под торговым предприятием в настоящее время

понимается независимый хозяйствующий субъект, обладающий правовым статусом юридическою или физического лица, созданный в целях получения прибыли и осуществляющий деятельность за свой риск по закупке, хранению, реализации товаров, направленную на удовлетворение потребностей рынка.

• 1) Оптовики продают розничной торговли

• 2) Розничные торговцы продают

потребителям

Основным источником доходов торгового предприятия является выручка от продаж.

ИЗМЕРЕНИЯ ДОХОДА ДЛЯ ТОРГОВОГО

ПРЕДПРИЯТИЯ

•Расходы для торгового предприятия разделяются

на две категории:

1)себестоимость продаж и

2)операционные расходы

Себестоимость продаж - общая стоимость товаров, проданных в течение периода.

Операционные расходы представляют собой расходы, понесенные в процессе получения доходов от продаж.

Примеры – зарплата продавцов и страховые расходы.

•Валовая прибыль равна выручка минус

себестоимость проданных товаров.

ПРОЦЕСС ИЗМЕРЕНИЯ ДОХОДА ДЛЯ ТОРГОВОГО ПРЕДПРИЯТИЯ

Выручка |

|

Минус |

|

|

|

|

||||

от продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Равно |

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Себестоимость |

|

|

Валовая |

|

Минус |

||||

|

|

|

продаж |

|

|

прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Равно

Операционные Чистая Расходы Прибыль

(Убыток)

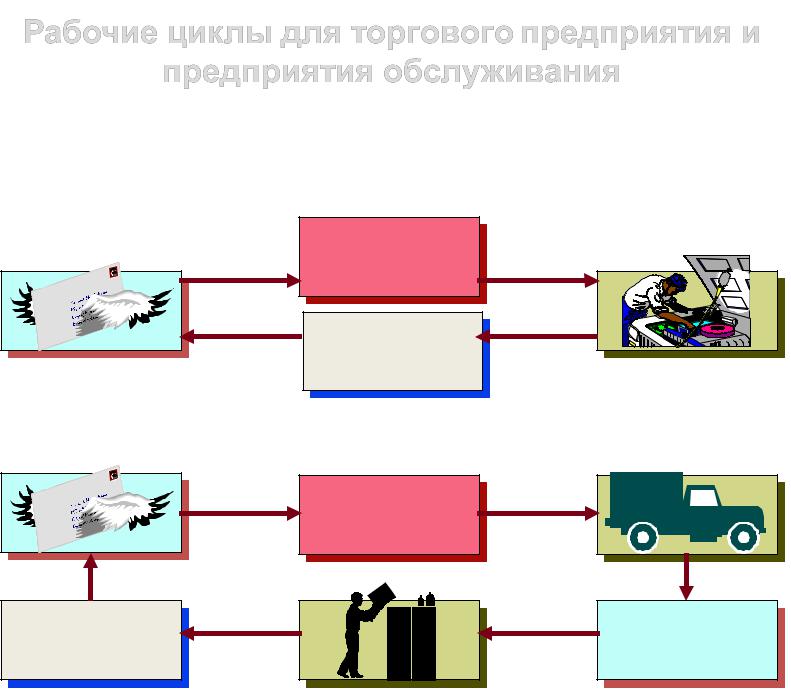

Рабочие циклы для торгового предприятия и |

||

предприятия обслуживания |

||

Предприятие обслуживания |

||

Получение |

|

|

Денежных средств |

Денежные |

Оказание |

|

||

|

средства |

услуг |

|

|

|

|

Дебиторская |

|

|

задолженность |

|

Получение |

Торговое предприятие |

|

Денежных |

|

Закупка |

средств |

Денежные |

запасов |

|

|

|

|

средства |

|

|

Продажа запасов |

|

Дебиторская |

Запасы |

задолженность |

товаров |

СИСТЕМЫ УЧЕТА ЗАПАСОВ

Торговые предприятия могут использовать любую из следующих систем учета запасов:

1) Непрервыную

Метод постоянного контроля запасов, в соответствии с которым бухгалтерский учет ведется по каждому элементу запаса. На одной стороне счета учитываются поставки данного элемента в запас, на другой – его расходование из запаса..

2) Периодическую

Себестоимость реализованной продукции определяется только в конце отчетного периода.

Себестоимость продаж

•Себестоимость реализованной продукции

может быть определена каждый раз когда совершается продажа или в конце отчетного периода.

•Система непрерывного учета запасов

Ведется подробный учет стоимости каждой покупки и продажи товарных запасов.

Бухгалтерские записи постоянно показывают запасы, которые должны быть в наличии для каждого элемента.

Компания определяет себестоимость проданных товаров, каждый раз, когда происходит продажа.

Себестоимость продаж

Для определения стоимости товаров, проданных при периодической системе, необходимо:

1)Определить стоимость товаров в наличии на начало отчетного периода.

2)Добавить к этому стоимость приобретенных товаров.

3)Вычесть стоимость товаров в

наличии на конец отчетного периода