Контрольные вопросы по теме

Затраты, образующие себестоимость продукции. Принципы классификации затрат.

Планирование себестоимости товарной продукции по технико-экономическим факторам.

Методы разработки плановой калькуляции на предприятии. Планирование сметы затрат на производство.

Резервы и пути снижения себестоимости продукции.

Виды цен на продукцию, их структура и роль в повышении эффективности производства.

Задача 5.1

Составить калькуляцию себестоимости изделия (р./изд.) на основании следующих данных:

затраты на материалы, покупные изделия, полуфабрикаты

(с учетом транспортно-заготовительных расходов), р./изд.- 1257

затраты времени на изготовление изделия, ч. - 1,7

средний тарифный коэффициент рабочих - 1,21

средний процент премии рабочим-сдельщикам, % - 50

дополнительная заработная плата производственных рабочих, %- 10

отчисления на социальные нужды, % - 35,6

расходы на содержание и эксплуатацию оборудования,

в т.ч. амортизационные отчисления, р. - 13,0

- цеховые расходы, % - 60

- часовая тарифная ставка 1разряда, р.- 10,0

общефабричные расходы, % - 90

внепроизводственные расходы, % - 3,0.

Задача 5.2

В результате усовершенствования технологического процесса изготовления изделий запланировано снизить нормативную трудоемкость изделия на 20%. Определить плановый и фактический процент снижения цеховой себестоимости изделия.

Исходные данные:

затраты на материалы См, р, - 1900

трудоемкость изделия Тизд, ч. -1,93

средний тарифный коэффициент Кср. тар. - 1,25

часовая тарифная ставка 1 разряда, ЧТС1, р. - 10,0

средний процент премии Ппр , % - 45

дополнительная заработная плата Здоп , % -12

начисления на заработную плату производственных рабочих Осн , % - 35,6

цеховые расходы Рц, % - 65

выпуск в месяц:

по плану ВПЛмес.,ед./мес. - 500

по факту ВФмес, ед./мес. - 525

Задача 5.3

В планируемом периоде намечено выпустить:

изделие "А" - 50 тыс.шт.;

изделие "Б" - 42 тыс. шт.

Полная себестоимость изделия "А" в плановом году – 342 р.

в базовом году - 361 р.

Полная себестоимость изделия "Б" в плановом году – 412 р.

в базовом году – 437 р.

Определить сумму экономии от снижения себестоимости сравнимой продукции и процент снижения себестоимости.

Задача 5.4

Рассчитать изменение себестоимости товарной продукции, ее снижение за счет норм расхода основных материалов на основании следующих данных:

себестоимость сравнимой товарной продукции, млн. р.- 9,0

планируемое снижение расхода основных материалов ,% -3

удельный вес основных материалов, % -60.

Задача 5.5

Определить, как изменится себестоимость товарной продукции, если ее выпуск останется прежним как в базовом, так и в плановом периоде и составляет 54,0 млн.р., а затраты на I рубль товарной продукции в базовом периоде составляли 0,87 р., в плановом же периоде получено их уменьшение на 10 %.

Задача 5.6

Определить процент снижения затрат на I рубль товарного выпуска изделий на планируемый период за счет снижения технологического брака.

Исходные данные:

полная себестоимость изделия по отчету, р. - 1470

оптовая цена изделия, р. - 2000

удельный вес затрат на брак в полной себестоимости по отчету, % -2

задание по снижению затрат на технологический брак, % - 40

объем выпуска на планируемый период, тыс.ед. – 150

Задача 5.7

Затраты на сырье и материалы во втором квартале года по сравнению с первым кварталом возросли на 40% и был изменен объем производства и реализации продукции. Прочие составляющие переменных издержек производства, приходящиеся на единицу продукции, остались неизменными, удельные совокупные издержки возросли на 22800 р., общие постоянные расходы не изменились. В первом квартале удельные совокупные издержки производства составляли 98200 р., а удельные постоянные издержки – 30200 р. Доля затрат на сырье и материалы в структуре себестоимости в первом квартале составляла 70%. Определить издержки производства во втором квартале.

Задача 5.8

Предприятие производит продукцию одного вида по цене 230 р. за единицу. Удельные переменные расходы составляют 180 р. Общая величина постоянных расходов 550000 р. В результате роста арендной платы общие постоянные расходы увеличились на 8%.

Определите, каким образом увеличение постоянных расходов повлияет на величину критического объема производства продукции.

Задача 5.9

Себестоимость товарной продукции предприятия в базисном периоде составила 380,5 тыс. р. В отчетном периоде предполагается повысить производительность труда на 6% и среднюю заработную плату – на 4%. Объем производства возрастет на 8% при неизменной величине постоянных расходов.

Удельный вес оплаты труда в себестоимости продукции – 23%, а постоянных расходов – 20%.

Определите процент снижения себестоимости и полученную экономию под воздействием указанных факторов.

Задача 5.10

По отчетным данным установлена экономия материалов за счет снижения норм расхода на 8% и за счет снижения цен на 3%. Себестоимость товарной продукции по отчету составила 120,6 тыс. р., затраты на сырье и материалы – 80,8 тыс. р.

Определите влияние указанных факторов на себестоимость продукции.

Задача 5.11

Полная себестоимость продукции предприятия – 250 р., розничная надбавка к цене – 25%, наценка сбытовой организации – 10%, налог на добавленную стоимость – 20%, рентабельность продукции – 25%.

Определите:

цены на продукцию (оптовую, отпускную, розничную);

прибыль предприятия (р.).

Задача 5.12

Основная продукция предприятия запланирована в объеме 520 тыс. р., услуги промышленного характера – 48 тыс. р. Стоимость полуфабрикатов составит в планируемом периоде 50 тыс. р., из них 50% - для собственного производства. Размер незавершенного производства на конец периода увеличится на 38 тыс. р. Остатки готовой продукции на складе на начало периода – 80 тыс. р., на конец периода – 30 тыс.р.

Определите объем реализованной, валовой продукции предприятия, если известно, что стоимость материальных затрат составляет 55% товарной продукции.

Задача 5.13

Предприятие производит изделие по цене 210 р. Общие постоянные расходы на него составляют 200000 р. Удельные переменные расходы в первом квартале составили 160 р. Во втором квартале цены на материалы снизились на 10%, что привело к снижению удельных переменных расходов на 10%.

Определите, как повлияло на критический объем производства изменение цен на материалы.

Задача 5.14

Определите влияние роста объема производства на снижение себестоимости продукции при условии, что объем производства вырос на 10%, а постоянные расходы – на 2%. Удельный вес постоянных расходов в структуре себестоимости – 30%.

Т е м а 6. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

Прибыль (или доход) является обобщающим показателем хозяйственной деятельности предприятия. Наличие прибыли свидетельствует об эффективности производства и капитальных вложений, о благополучном состоянии предприятия.

Прибыль - один из основных источников накопления и образования финансовых ресурсов государства.

Прибыль, учитывающая результаты всей производственно-хозяйственной деятельности предприятия (балансовая прибыль), включает: прибыль от реализации продукции основной деятельности; прибыль от реализации прочей продукции и услуг подсобных и обслуживающих производств, а также работ и услуг непромышленного характера; прибыль (убыток) от внереализованных операций.

Основной частью балансовой прибыли является прибыль от реализации продукции - это чистый доход предприятия, представляющий собой разницу между денежной выручкой от реализации произведенной продукции по оптовым ценам предприятия и ее фактической себестоимостью.

Размер прибыли от реализации продукции планируется двумя методами: методом прямого счета на основе определения товарной и реализованной продукции в оптовых ценах по себестоимости; расчетно-аналитическим методом, основанным на учете влияния технико-экономических факторов изменения прибыли в планируемом году.

По методу прямого счета прибыль определяется следующим образом:

,

(6.1)

,

(6.1)

где

![]() - количество наименований продукции;

- количество наименований продукции;

![]() -

объем реализованной продукции по каждому

наименованию в натуральных единицах;

-

объем реализованной продукции по каждому

наименованию в натуральных единицах;

![]() -

оптовая цена предприятия единицы

продукции;

-

оптовая цена предприятия единицы

продукции;

![]() -

полная себестоимость единицы продукции.

-

полная себестоимость единицы продукции.

Метод прямого счета планирования прибыли может применяться как по отдельным видам, так и по всей товарной продукции.

Прибыль от реализации прочей продукции, работ и услуг непромышленного характера определяют, как правило, исходя из объема этой продукции, работ и услуг и их себестоимости.

В планируемую прибыль от внереализационных операций включаются только относимые к прибылям и убыткам доходы и расходы, связанные с нормальными условиями хозяйственной деятельности предприятий и имеющие, как правило, постоянный характер (например, расходы на содержание объектов жилищно-коммунального хозяйства, пени, штрафы).

Расчетная прибыль (чистая прибыль) определяется с учетом отчислений в бюджет, уплаты налога за имущество, платы за пользование банковским кредитом, платы за природные ресурсы и т.д.

Образовавшаяся после расчетов с бюджетом и внебюджетными фондами, выплаты процентов за кредит, за пользование природными ресурсами и других платежей чистая (остаточная) прибыль поступает в распоряжение предприятия. Из остаточной прибыли формируются фонды экономического стимулирования: развития производства, науки и техники, социального развития, материального поощрения или другие фонды аналогичного назначения.

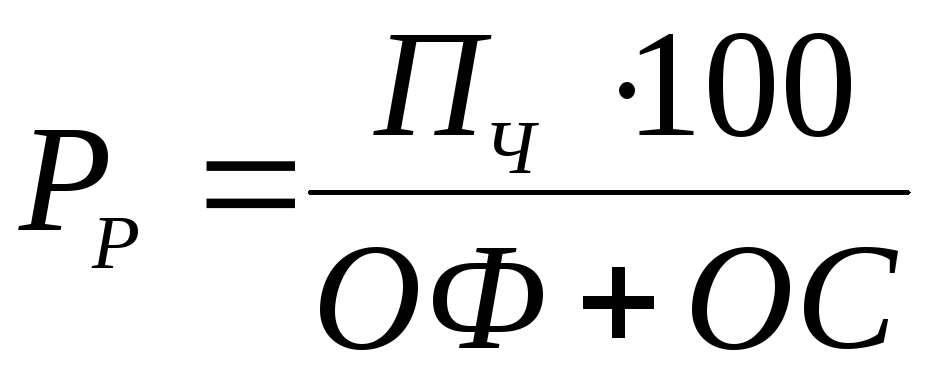

Для оценки эффективности работы предприятий, характеристики их относительной доходности (степени прибыльности) служит показатель рентабельности.

В производственных объединениях и на предприятиях определяют общую и расчетную рентабельность производства.

Общая рентабельность производства представляет собой отношение балансовой прибыли от промышленной деятельности к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств, %:

,

(6.2)

,

(6.2)

где

![]() - балансовая прибыль;

- балансовая прибыль;

![]() -

среднегодовая стоимость основных

производственных фондов;

-

среднегодовая стоимость основных

производственных фондов;

![]() -

среднегодовая стоимость нормируемых

оборотных средств.

-

среднегодовая стоимость нормируемых

оборотных средств.

Расчетная

рентабельность

представляет собой отношение прибыли,

остающейся в распоряжении предприятия

(![]() ),

к среднегодовой стоимости основных

производственных фондов и нормируемых

оборотных средств, %:

),

к среднегодовой стоимости основных

производственных фондов и нормируемых

оборотных средств, %:

.

(6.3)

.

(6.3)

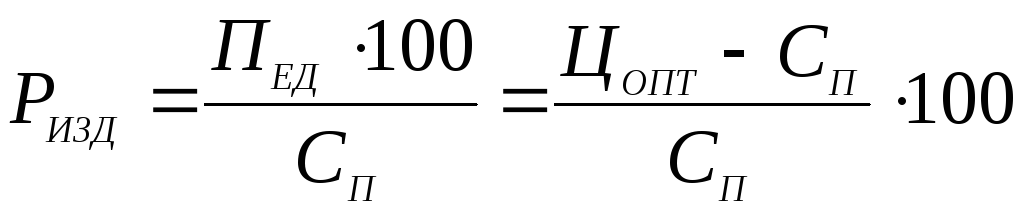

Для

оценки эффективности издержек предприятия

на производство и реализацию отдельных

видов продукции используется показатель

рентабельности

изделия (продукции),

рассчитываемый как отношение прибыли,

приходящейся на изделие (![]() ),

к себестоимости этого изделия (

),

к себестоимости этого изделия (![]() ),

%:

),

%:

.

(6.4)

.

(6.4)

Контрольные вопросы по теме

Понятие прибыли.

Прибыль от реализации продукции.

Балансовая, расчетная виды прибыли.

Расчет плановой прибыли предприятия:

- методом прямого счета;

- нормативным метопом;

- по показателю затрат на I рубль товарной продукции.

Рентабельность изделия.

Пути повышения прибыли.

Задача 6.1

Ηа основании следующих исходных данных выяснить объем реализации продукции, ее себестоимость и сумму прибыли: остаток готовой продукции на складе, товаров отгруженных, но не оплаченных и товаров на ответственном хранении у покупателей на начало года составляет 8,5 млн.р., по себестоимости – 7,1 млн.р. Выпуск товарной продукции в планируемом году – 226,85 млн.р., по себестоимости – 20,87 млн.р. Остаток готовой продукции на складе и товаров отгруженных, но не оплаченных на конец года -7,5 млн.р., по себестоимости – 6,2 млн.р.

Задача 6.2

Определить прибыль планируемого года по показателю затрат на I рубль товарной продукции.

Исходные данные: товарная продукция текущего года составит (млн.р.): в оптовых ценах предприятия – 65,0; по полной себестоимости – 54,0; планируемого года в оптовых ценах - 71,0. В плане предусмотрено снижение затрат на I рубль товарной продукции на 1,4 к. Остатки готовой продукции по производственной себестоимости на начало года составили 6,0 млн.р., из них норматив оборотных средств – 3,0 млн.р. На плановый год предприятие получило дополнительное задание по ускорению оборачиваемости оборотных средств на 5 %. Остатки готовой продукции по производственной себестоимости на конец года – 4,0 млн.р.

Задача 6.3

На планируемый год предусмотрено следующее задание по реализации продукции:

Таблица 12

|

Изделие |

Оптовая цена изделия, р. |

Себестоимость изделия, р. |

План реализации продукции по вариантам | |||

|

1 |

2 |

3 | ||||

|

А |

2200 |

1600 |

10000 |

105000 |

102200 | |

|

Б |

1800 |

1200 |

5000 |

5500 |

4500 | |

|

В |

2500 |

1850 • |

9000 |

8100 |

8800 | |

От реализации продукции предприятия-филиала планируется получить 15,0 млн.р. прибыли, от реализации изделий широкого потребления из доходов производства -400 тыс. р. Кроме отчислений в бюджет, предусмотрено направить 6 % от прибыли в виде платы за кредит.

Определить сумму прибыли от реализации продукции, балансовую и расчетную прибыль.

Задача 6.4

Рыночная цена на товар предприятия составляет 6000 р., объем товарной продукции - 40 тыс. шт., полная себестоимость единицы товара – 4500 р., в том числе оплата труда 2000 р.

Определите:

рентабельность продукции (%);

валовой доход предприятия (тыс. р.);

если налог на прибыль составит 24%, то какова будет цена, объем реализации, чистая прибыль?

Задача 6.5

Определить, как изменится себестоимость продукции в плановом периоде по сравнению с отчетным и рентабельность каждого вида продукции при следующих данных:

Таблица 13

|

Показатели |

Изделия : л и я | ||

|

А |

Б |

В | |

|

Полная себестоимость единицы продукции, р. |

800 |

950 |

870 |

|

Оптовая цена, р. |

1200 |

I430 |

1410 |

|

Снижение себестоимости изделий в плановом периоде в результате различных организационно-технических мероприятий, % |

8 |

10 |

10 |

Задача 6.6

Выручка от реализации продукции предприятия составила 110 млн. р., валовой доход – 40 млн. р., оплата труда – 20 млн. р.

Определите:

полную себестоимость продукции (млн. р.);

балансовую прибыль предприятия (млн. р.);

рентабельность продукции (%).

Задача 6.7

Выручка от реализации продукции – 500 тыс. р.; затраты на производство продукции – 390 тыс. р.; прибыль от реализации материальных ценностей – 14 тыс. р.; прибыль от внереализационных операций – 12 тыс. р. Определите балансовую прибыль, уровень рентабельности реализованной продукции.

Задача 6.8

Определить балансовую прибыль, прибыль от реализации продукции. Недостающие данные рассчитать по табл. 14.

Таблица 14

|

Наименование показателя |

Базовый период |

Отчетный период |

|

1. Товарная продукция в оптовых ценах, млн. р.

|

35,00 |

36,10 |

|

2. Себестоимость товарной продукции, млн. р. 2.1 Материальные затраты 2.2 Отчисления на социальное страхование 2.3 Амортизация с учетом отчислений в ремонтный фонд по основным производственным фондам 2.4 Страховые платежи (по обязательному страхованию имущества - 2 % основных фондов) 2.5 Расходы на оплату труда 2.6 Прочие расходы: строительный материал энергия транспортные расходы топливо в том числе уплата процентов по краткосрочным кредитам банков |

60

0,546

0,156

1,53 6 00,123 0,17I 0,006 0,10 |

99,36 0 ,0,515 90,156 з1,5б 00,115 0,167 0,012 0,098 |

|

3. Затраты на I рубль товарной продукции, р. |

|

|

|

4. Снижение затрат на I рубль товарной продукции, р. |

|

|

|

5. Реализованная продукция в оптовых ценах (товарная продукция + остаток прошлого периода), млн.р. |

36,15 |

37,23 |

|

6. Себестоимость реализованной продукции, млн.р. |

14,72 |

14,34 |

|

7. Прибыль от реализации продукции, млн.р. |

|

|

|

8. Прибыль от прочей реализации, тыс.р. |

127,0 |

208,0 |

|

9. Внереализационные доходы, тыс. р. |

52,0 |

104,0 |

|

10. Балансовая (общая) прибыль предприятия, млн.р. |

|

|

|

11. Рост прибыли к предыдущему году, % |

|

|

Задача 6.9

Балансовая прибыль предприятия в отчетном году составила 56 тыс. р., в базисном году – 64 тыс. р.; среднегодовая стоимость основных производственных фондов в отчетном году 724 тыс. р., среднегодовой остаток оборотных средств 32 тыс. р. Определите изменение уровня общей рентабельности производства.

Задача 6.10

Владелец магазина мог бы заработать в другой фирме 30 тыс. р. Его жена работает в этом же магазине, но за такую же работу в другом месте она могла бы получать 10 тыс. р. Владелец должен вернуть банку ссуду 50 тыс.р., взятую под основной капитал. От вложений своего капитала в другое предприятие он мог бы получить 10% дохода. Выручка от продаж составила 140 тыс. р. Плата за кредит составила 10 тыс. р. Первоначальная стоимость основного капитала была 100 тыс. р., а сейчас – 80 тыс. р. Норма амортизации – 20%, затраты на отопление, освещение, ремонт – 20 тыс. р.

Определите:

бухгалтерские издержки;

экономические издержки;

бухгалтерскую прибыль;

экономическую прибыль;

следует ли владельцу магазина продолжать вести свое дело?

Задача 6.11

Предприятие производит для собственного сборочного цеха деталь, издержки производства которой составляют 5800 р., в том числе переменные – 5000 р., постоянные – 800 р.

Одна из фирм предложила предприятию покупать у нее эту деталь за

5500 р. Если предприятие примет данное предложение, то высвобожденные производственные мощности оно направит на выпуск другого (альтернативного) изделия.

Определите:

величину прибыли или убытка от данной сделки;

какой должна быть максимальная величина переменных издержек другого (альтернативного) изделия, чтобы предприятие при совершении сделки с фирмой не понесло убытков;

какой будет величина средних общих издержек другого изделия, которое предприятие будет выпускать на освободившихся мощностях?

Задача 6.12

Выручка от реализации продукции – 1500 тыс. р., себестоимость реализованной продукции – 993 тыс. р., доходы от внереализационных операций – 50 тыс. р., расходы от внереализационных операций – 74 тыс. р., прибыль от реализации материальных ценностей – 10 тыс. р. Определите балансовую прибыль, уровень рентабельности реализованной продукции.

Задача 6.13

В первом квартале произведено 10 тыс. изделий по цене 70 р. за штуку. Постоянные расходы составляют 160000 р., удельные переменные расходы –

50 р. Во втором квартале планируется повысить прибыль на 8%.

Сколько необходимо дополнительно произвести продукции, чтобы увеличить прибыль на 8%?

Задача 6.14

Владелец фирмы решил купить станок стоимостью 1000 тыс. р. на срок службы (для упрощения расчетов) в один год. Затраты на производство продукции составляют 800 тыс. р., а выручка от реализации ее -2000 тыс. р.

Определите:

ожидаемую чистую прибыль от проекта;

ожидаемую норму чистой прибыли;

следует или нет использовать заемные средства на покупку станка при ставке за кредит: 1) 15% и 2) 25%.

Задача 6.15

По итогам года выручка от реализации продукции составила 200 млн. р., ее себестоимость – 152 млн. р., полученные дивиденды по акциям, принадлежащим предприятию, - 2 млн. р. Акционерный капитал составляет 200 млн. р., выпуск привилегированных акций – 10%, дивиденды по ним – 8%, налог на прибыль – 24%, средства на развитие предприятия – 20% от прибыли.

Определите:

сумму дивидендов по акциям;

дивиденды на одну простую акцию, номиналом 2000 р.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Экономика предприятия: Учеб. /Под ред. В.Я. Горфинкеля, В.А. Швандара. – М.: ЮНИТИ, 1998.

Бабаджанов С.Г. Экономика предприятий швейной промышленности: Учебник для студ. сред. проф. учеб. заведений/ С.Г. Бабаджанов, Ю.А.Доможиров. – М.: Издательский центр «Академия», 2003. – 320 с.

Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. – 133 с.

Экономика предприятия: Тесты, задачи, ситуации: Учеб. пособие для вузов /Под ред. В.А. Швандара. – 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2003. – 254 с.

Экономика, организация и планирование промышленного производства /Под общ. ред. Н.А.Лисицына.-2-е изд., перераб. и доп.- Минск: Высшая школа, 1990.- 445 с.

Экономика машиностроительного производства/Под ред. И.Э.Берзиня и В.П.Калинина.-М.: Высшая школа, 1988.- 303 с.

Сборник задач и производственных ситуаций но курсу "Экономика, организация и планирование промышленного производства"/Под ред. Е.А.Андросовича и А.И.Пронина.- Минск: Высшая школа, 1985.- 204 с.

Селянина Е.Н., Никитина И.Г., Платова С.Ю. Экономика, организация и планирование производства в легкой промышленности: Учебн. для вузов.- М.; Легпромбытиздат, 1992.- 464 с.

Никитин А.В. Сборник задач по экономике, нормированию и организации труда в промышленности. Учеб. пособие,- М.: Высшая школа, 1990.

Практическое пособие по экономике промышленности/Под ред. Я.А.Александровича.- М.: Высшая школа, 1986.

Методические указания

к проведению практических занятий по дисциплине

«Основы экономической деятельности предприятий»

для студентов специальности 280800

Составители: Надежда Алексеевна Минофьева

Лариса Константиновна Панфилова

Наталья Николаевна Илларионова

Научный редактор канд. техн. наук, доц. О.Н. Смирнова

Редактор Н.Г. Кузнецова

____________________________________________________________