Тема I. Основные производственные фонды

Основные производственные фонды - это средства труда, которые многократно участвуют в процессе производства, сохраняют при этом свою натурально-вещественную форму и постепенно переносят свою стоимость на изготавливаемую продукцию.

Основные производственные фонды могут оцениваться в натуральных и стоимостных показателях.

Первоначальная

(балансовая) стоимость основных

производственных фондов

(![]() ) определяется по формуле:

) определяется по формуле:

![]() ,

(1.1)

,

(1.1)

где

![]() - затраты на приобретение (постройку

или покупку) новых основных фондов, р.;

- затраты на приобретение (постройку

или покупку) новых основных фондов, р.;

![]() –

затраты

на транспортировку основных фондов,

р.;

–

затраты

на транспортировку основных фондов,

р.;

![]() -

затраты на монтаж основных фондов, р.

-

затраты на монтаж основных фондов, р.

Первоначальная стоимость основных производственных фондов исчисляется в ценах года приобретения.

Восстановительная

стоимость основных фондов

(![]() .)

определяется по формуле, аналогичной

формуле (1.1), и исчисляется в ценах года

переоценки.

.)

определяется по формуле, аналогичной

формуле (1.1), и исчисляется в ценах года

переоценки.

Ориентировочно

восстановительная стоимость может быть

рассчитана на основе ![]() по формуле:

по формуле:

![]() ,

(1.2)

,

(1.2)

где

![]() - моральный износ основных производственных

фондов в стоимостном выражении, р.

- моральный износ основных производственных

фондов в стоимостном выражении, р.

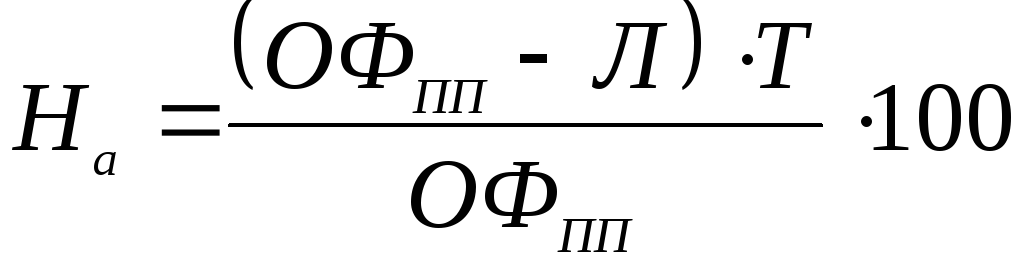

Моральный износ основных производственных фондов возникает в результате использования достижений научно-технического прогресса. Он может быть двух видов:

Моральный износ, возникающий в результате удешевления воспроизводства средств труда без изменения их конструкции

,

определяется по формуле:

,

определяется по формуле:

,

(1.3)

,

(1.3)

где P - среднегодовой темп роста производительности общественного труда. %;

t - период времени от момента изготовления образца до момента определения его восстановительной стоимости, годы.

2.

Моральный износ, возникающий в результате

создания новых, технически более

совершенных, производительных и

экономичных средств труда, аналогичных

применяемым по назначению (![]() ),

определяется но формуле:

),

определяется но формуле:

,

(1.4)

,

(1.4)

где

![]() ,

-

первоначальная стоимость морально

устаревших средств труда, р.;

,

-

первоначальная стоимость морально

устаревших средств труда, р.;

![]() -первоначальная

стоимость новых средств труда, р.;

-первоначальная

стоимость новых средств труда, р.;

![]() ,

,

![]() - годовая производительность морально

устаревших и новых средств труда;

- годовая производительность морально

устаревших и новых средств труда;

![]() ,

,

![]() - срок эксплуатации морально устаревших

и новых средств труда.

- срок эксплуатации морально устаревших

и новых средств труда.

Остаточная

стоимость основных производственных

фондов

может определяться на основе

первоначальной (![]() )

или восстановительной стоимости (

)

или восстановительной стоимости (![]() .).

Остаточная стоимость основных

производственных фондов - это стоимость,

ещё не перечисленная на изготавливаемую

продукцию. Роль этого вида оценки

основных фондов особенно возрастает в

настоящее время при переходе предприятия

на другие формы собственности в условиях

приватизации предприятий, так как

позволяет наиболее точно оценить

стоимость фондов на момент их реализации.

.).

Остаточная стоимость основных

производственных фондов - это стоимость,

ещё не перечисленная на изготавливаемую

продукцию. Роль этого вида оценки

основных фондов особенно возрастает в

настоящее время при переходе предприятия

на другие формы собственности в условиях

приватизации предприятий, так как

позволяет наиболее точно оценить

стоимость фондов на момент их реализации.

![]() ,

(1.5)

,

(1.5)

![]() ,

(1.6)

,

(1.6)

где

![]() - физический износ основных производственных

фондов в стоимостном выражения, р.

- физический износ основных производственных

фондов в стоимостном выражения, р.

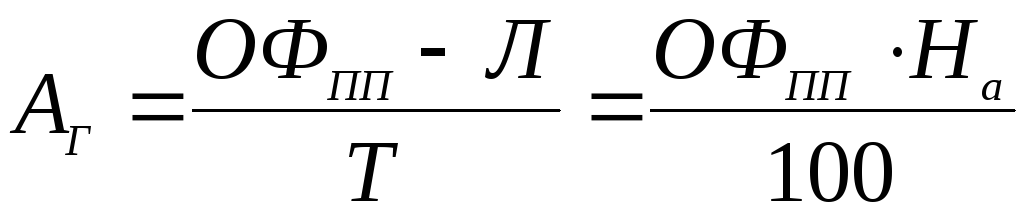

Физический

износ основных производственных фондов

возникает в результате материального

снашивания средств труда и ухудшения

их технико-экономических характеристик.

В стоимостном выражении физический

износ - это амортизационные отчисления

(![]() ).

).

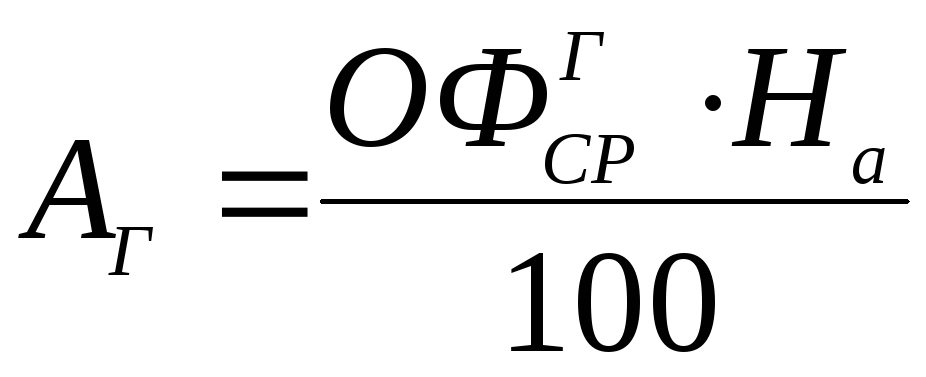

Амортизация- это процесс постепенного погашения стоимости основных производственных фондов путем перенесения ее на изготавливаемую продукцию с целью накопления денежных средств для воспроизводства основных фондов. Денежные средства, накапливаемые в результате процесса амортизации, называются амортизационными отчислениями, общая сумма их за весь срок службы основных фондов определяется по формуле:

![]() ,

(1.7)

,

(1.7)

где

![]() - ликвидационная стоимость основных

производственных фондов, т.е. остаточная

стоимость, по которой основные фонды

реализуются в момент их ликвидации

(стоимость лома, утильсырья) за вычетом

стоимости работ по демонтажу, р.

- ликвидационная стоимость основных

производственных фондов, т.е. остаточная

стоимость, по которой основные фонды

реализуются в момент их ликвидации

(стоимость лома, утильсырья) за вычетом

стоимости работ по демонтажу, р.

Размер ежегодных амортизационных отчислений рассчитывается следующим образом:

,

(1.8)

,

(1.8)

где

![]() - нормативный срок службы основных

производственных фондов, годы;

- нормативный срок службы основных

производственных фондов, годы;

![]() -

норма амортизации, %.

-

норма амортизации, %.

Норма амортизации - это ежегодный процент отчислений от первоначальной стоимости основных фондов за весь срок их службы:

,

(1.9)

,

(1.9)

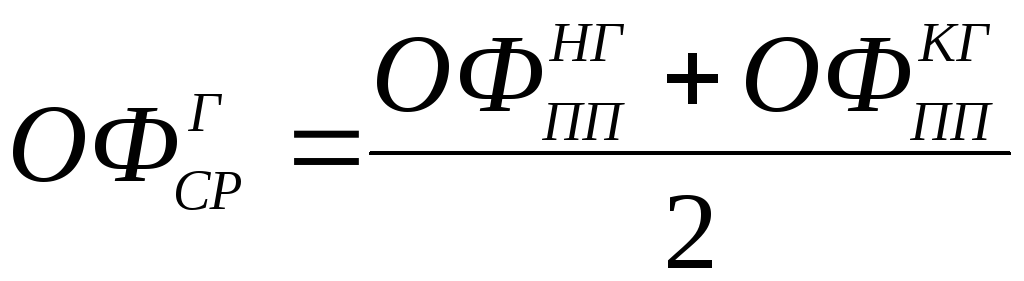

Если

в течение года имеет место изменение

стоимости основных фондов (ввод в

эксплуатацию новых и выбытие из

эксплуатации изношенных), то расчет

годовых амортизационных отчислений

осуществляется на основе среднегодовой

первоначальной стоимости (![]() .)

:

.)

:

,

(1.10)

,

(1.10)

,

(1.11)

,

(1.11)

,

(1.12)

,

(1.12)

![]() ,

(1.13)

,

(1.13)

где

![]() ,

,

![]() - первоначальная стоимость основных

производственных фондов на начало

и конец года, р.;

- первоначальная стоимость основных

производственных фондов на начало

и конец года, р.;

![]() ,

,

![]() -

первоначальная стоимость вводимых и

выводимых из эксплуатации основных

фондов в течение года, р.;

-

первоначальная стоимость вводимых и

выводимых из эксплуатации основных

фондов в течение года, р.;

![]() ,

,

![]() - число полных месяцев использования

вводимых в эксплуатацию и выводимых

из эксплуатации основных производственных

фондов в течение года.

- число полных месяцев использования

вводимых в эксплуатацию и выводимых

из эксплуатации основных производственных

фондов в течение года.

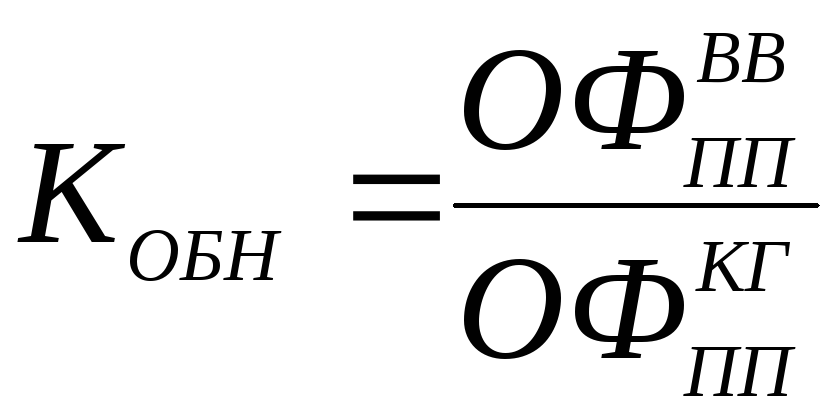

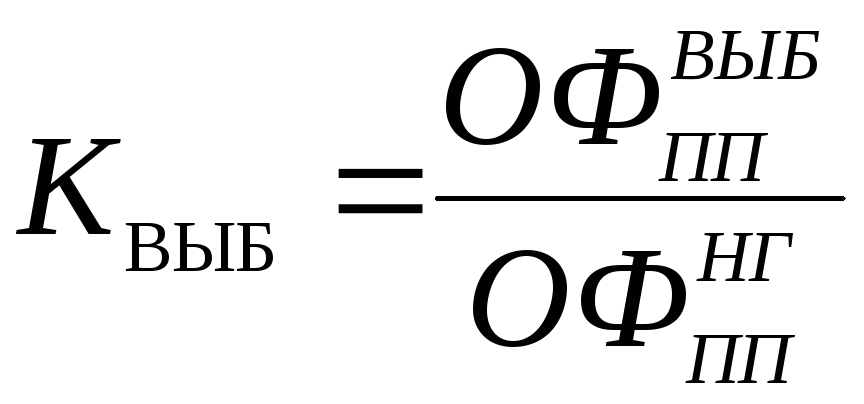

Движение основных фондов на предприятии характеризуется коэффициентом обновления, коэффициентом выбытия, коэффициентом годности и коэффициентом износа.

Коэффициент

обновления основных фондов

(![]() ):

):

.

(1.14)

.

(1.14)

Коэффициент

выбытия основных фондов

(![]() ):

):

.

(1.15)

.

(1.15)

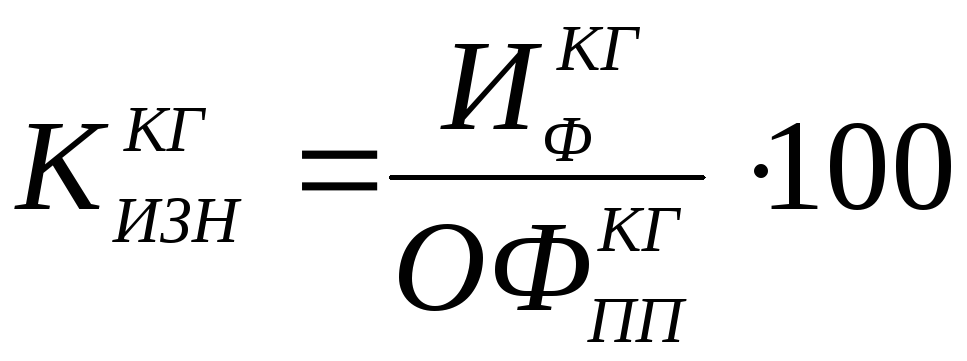

Коэффициент

износа основных фондов

(![]() ):

):

,

(1.16)

,

(1.16)

,

(1.17)

,

(1.17)

где

![]() ,

,

![]() -

коэффициент износа на начало и конец

года, %;

-

коэффициент износа на начало и конец

года, %;

![]() ,

,

![]() - износ физический в стоимостном

выражении на начало и конец года, р.;

- износ физический в стоимостном

выражении на начало и конец года, р.;

![]() ,

,

![]() - годовые амортизационные отчисления

на начало и конец года, р.

- годовые амортизационные отчисления

на начало и конец года, р.

Коэффициент

годности основных фондов

(![]() ):

):

![]() ,

(1.18)

,

(1.18)

![]() ,

(1.19)

,

(1.19)

где

![]() ,

,

![]() - коэффициент годности на начало и конец

года, %.

- коэффициент годности на начало и конец

года, %.

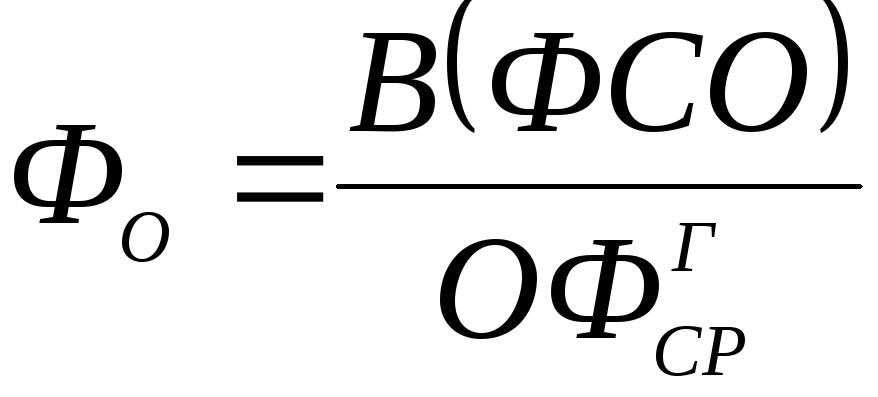

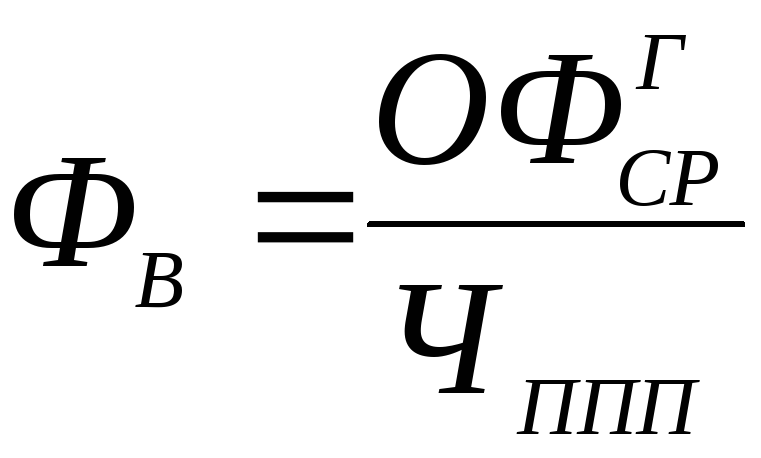

Использование основных производственных фондов характеризуется показателями фондоотдачи, фондоемкости, фондовооруженности.

Фондоотдача

(![]() )

показывает, сколько продукции в денежном

выражении приходится на I

рубль основных производственных фондов:

)

показывает, сколько продукции в денежном

выражении приходится на I

рубль основных производственных фондов:

,

(1.20)

,

(1.20)

где В(ФСО) - годовой объем реализованной продукции в ФСО, р.

Фондоемкость

(![]() )

показывает, сколько основных фондов в

денежном выражении приходится на I

рубль произведенной продукции:

)

показывает, сколько основных фондов в

денежном выражении приходится на I

рубль произведенной продукции:

.

(1.21)

.

(1.21)

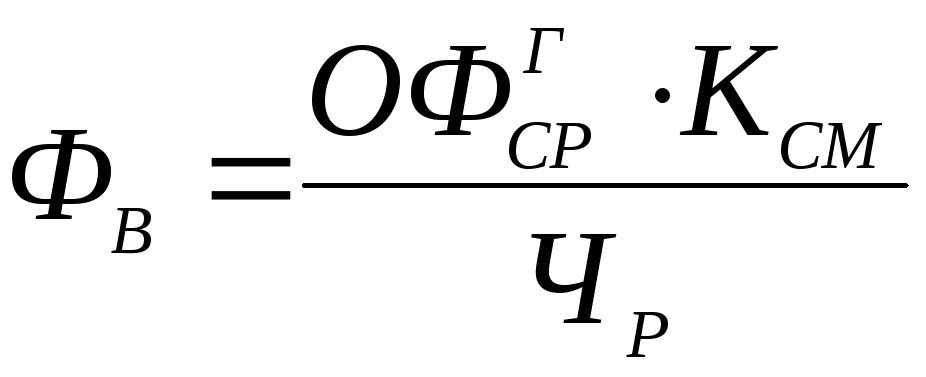

Фондовооруженность

(![]() )

показывает, сколько основных фондов в

денежном выражении приходится на I

работающего или рабочего в наибольшую

смену:

)

показывает, сколько основных фондов в

денежном выражении приходится на I

работающего или рабочего в наибольшую

смену:

,

(1.22)

,

(1.22)

,

(1.23)

,

(1.23)

где

![]() - среднесписочная численность работающих

за год, чел.;

- среднесписочная численность работающих

за год, чел.;

![]() -

численность рабочих, чел.;

-

численность рабочих, чел.;

![]() -

коэффициент сменности.

-

коэффициент сменности.

Частными показателями, характеризующими использование отдельных элементов основных производственных фондов, являются:

1.

Коэффициент

экстенсивного использования оборудования

(![]() ):

):

,

(1.24)

,

(1.24)

где

![]() - фактически отработанное оборудованием

время, час.;

- фактически отработанное оборудованием

время, час.;

![]() -

режимный (номинальный) фонд времени

работы оборудования, час.

-

режимный (номинальный) фонд времени

работы оборудования, час.

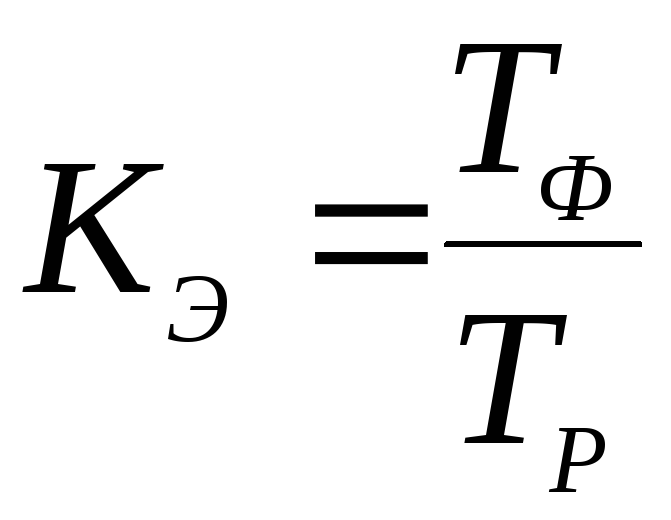

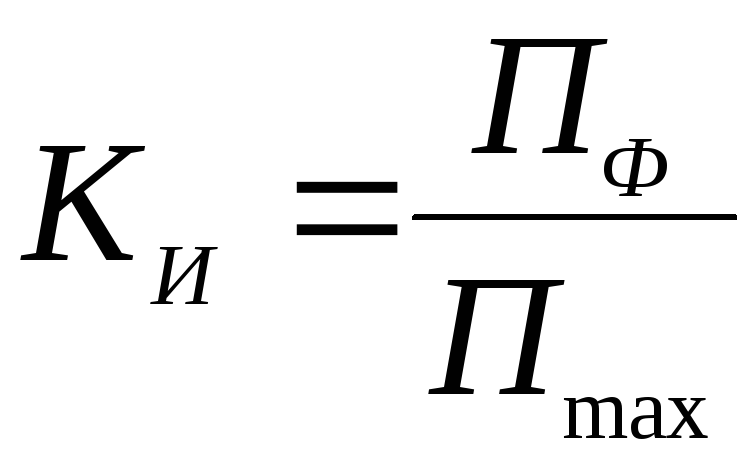

2.

Коэффициент

интенсивного использования

оборудования

(![]() ):

):

,

(1.25)

,

(1.25)

где

![]() ,

,

![]() - фактическая и максимальная (паспортная)

производительность оборудования.

- фактическая и максимальная (паспортная)

производительность оборудования.

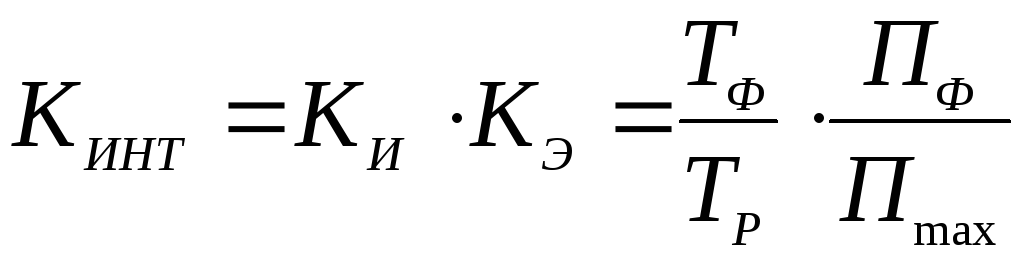

3.

Коэффициент

интегральной загрузки оборудования

(![]() ) :

) :

.

(1.26)

.

(1.26)

4.

Коэффициент

сменности оборудования

(![]() ):

):

,

(1.27)

,

(1.27)

где

(![]() )

- количество фактически отработанных

машиносмен аа сутки;

)

- количество фактически отработанных

машиносмен аа сутки;

![]() -

общее количество единиц наличного

оборудования.

-

общее количество единиц наличного

оборудования.

Контрольные вопросы по теме

Понятие основных производственных фондов и их классификация.

Структура основных производственных фондов.

Методы оценки основных производственных фондов.

Износ основных фондов, виды износа.

Амортизация основных фондов, ее экономическая сущность и роль в воспроизводстве фондов. Норма амортизации.

Показатели использования основных фондов.

Пути и значение улучшения использования основных фондов в легкой промышленности.

8. Экономическое стимулирование лучшего использования основных производственных фондов.

Задача 1.1

Вычислить для машины норму амортизации, амортизационные отчисления, первоначальную и остаточную стоимость машины при следующих данных:

оптовая цена машины - 15000 р.;

расходы по доставке и монтажу - 500 р.;

расходы на демонтаж в конце срока службы - 300 р.;

выручка от реализации машины по истечении срока службы - 1400 р.;

амортизационный период (нормативный срок службы машины) - 10 лет;

фактический срок службы машины - 7 лет.

Задача 1.2

Определить структуру основных фондов в отчетном и базисном периодах, степень ее прогрессивности (прирост в процентах), а также эффективность использования основных фондов.

Таблица I

Исходные данные (тыс. р.)

-

Наименование групп основных

фондов

ББазисный год

! Отчетный год

Среднегодовая стоимость ОФ, в т.ч.

33220

33410

здания

1335

1378

сооружения

136

160

передаточные устройства

87

89

силовое оборудование

78

89

рабочие машины

1432

1524

измерительные устройства,

лабораторное оборудование

и вычислительная техника

58

72

транспортные средства

49

49

хозяйственный инвентарь и

прочее

45

44

Выпуск продукции

13090

13440

Задача 1.3

Определить общую величину годовых амортизационных отчислений, процент отчислений на амортизацию основных фондов.

Исходные данные: первоначальная стоимость однотипного оборудования на фабрике составляет 200 тыс. р., срок службы оборудования - 10 лет. Выручка от ликвидации оборудования с учетом расходов на его демонтаж - 10 тыс. р.

Задача 1.4

В состав объединения входят фабрики, динамика основных фондов которых характеризуется следующими данными (табл. 2):

Таблица 2

|

ППредприятие |

ООсновные фонды на начало года, тыс. р. |

ППоступило за год, тыс. р. |

ВВыбыло в течение года, тыс. р. |

ООсновные фонды на конец года, тыс. р. _ |

ННачислено износа, тыс.р. |

|

1 |

3719,0 |

325,2 |

92,0 |

3952,2 |

1950 |

|

2 |

4270,4 |

58,3 |

117,2 |

4511,5 |

2030 |

|

3 |

4886,3 |

496,3 |

146,3 |

5236,3 |

2000 |

|

4 |

5260,6 |

559,5 |

213,3 |

5606,8 |

2200 |

|

ИТОГО по объединению |

18136,3 |

1739,3 |

568,8 |

19306,8 |

8180 |

Вычислить коэффициент обновления основных фондов, выбытия, износа, годности по предприятиям и объединению в целом.

Задача 1.5

Определить показатели использования основных фондов. Исходные данные, характеризующие работу предприятия за год, приведены в табл. 3.

Таблица 3

|

Основные фонды на начало года, тыс. р.

Б |

Введено основных фондов, тыс. р. |

ВВыбыло основных фондов, тыс. р. |

ИИзделия |

ГГодовой выпуск, тыс. шт. Р |

ООп-товая цена изделия, р.

| ||||||

|

1 кв.

|

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. | ||||

|

20000 |

70 |

120 |

140 |

80 |

20 |

- |

50 |

10 |

А Б В В |

45 35 50 |

400 600 550 |

Задача 1.6

Определить степень физического и морального износа машины на основе следующих данных:

первоначальная стоимость машины - 10000 р.,

нормативный срок службы - 8 лет;

машина находится в эксплуатации 3 года;

производительность старой машины - 15000 деталей в год;

производительность новой машины - 20000 деталей в год;

затраты на изготовление машины снижены до 8000 р.

Задача 1.7

Определить влияние изменения величины основных фондов на выпуск продукции.

Исходные данные: производственно-хозяйственная деятельность предприятия за трехлетний период характеризуется следующими показателями, млн. р.

Отчет за год

Объем выпущенной продукции в ФСО 25,00 27,00 30,00

Среднегодовая стоимость основных 15,00 19,00 25,00

фондов

Задача 1.8

Определить показатели использования оборудования каждого вида и в целом по участку за отчетный период.

Исходные данные: режим работы участка - 2-сменный при 5-дневной рабочей неделе, продолжительность смены - 8 часов, в месяце 30 дней, число рабочих дней - 22, затраты времени на планово-предупредительные осмотры и ремонт оборудования - 3% режимного фонда времени работы оборудования, остальные данные приведены в табл. 4.

Таблица 4

|

Показатели |

Машина А |

Машина Б |

ВСЕГО |

|

Количество оборудования, ед. |

10 |

5 |

15 |

|

Часовая производительность единицы оборудования, шт. |

100 |

40 |

- |

|

Месячное задание, тыс. шт. |

350 |

70 |

420 |

|

Фактический объем выпуска продукции, тыс. шт. |

356,6 |

70,9 |

427,5 |

|

Фактически отработано за месяц, м.-ч.

|

3132,5 |

1540 |

4672,5 |

Задача 1.9

Результаты производственно-хозяйственной деятельности предприятия за два последних года характеризуются следующими данными (табл. 5),

Определить: изменение фондоотдачи по валовой продукции и фактической стоимости обработки; фондоотдачу по прибыли; соотношение темпов роста производительности, фондовооруженности и технической вооруженности труда; изменение эффективности использования производственной площади; относительную экономию (перерасход) основных фондов за этот период.

Таблица 5

|

Показатели |

Базисный год |

Отчетный год |

|

1. Валовая продукция, млн. р. |

26,0 |

30,8 |

|

2. Балансовая прибыль, млн. р. |

3,6 |

4,2 |

|

3. Численность промышленно-производственного персонала, чел. |

5000 |

5200 |

|

4. Производственная площадь, м2 |

18700 |

19600 |

|

5. Среднегодовая стоимость основных фондов, млн. р. |

5,80 |

9,36 |

|

в том числе рабочих машин и оборудования |

2,20 |

3,60 |

|

6. Материальные затраты, млн. р. |

12,0 |

14,4 |

Задача 1.10

Исчислить коэффициент сменности работы оборудования за месяц на основании данных табл. 6.

Таблица 6

|

Показатели |

Варианты | |||||

|

I |

2 |

3 |

4 |

5 |

6 | |

|

1. Количество рабочих дней |

24 |

24 |

24 |

22 |

22 |

22 |

|

2. Установлено машин |

50 |

55 |

53 |

51 |

54 |

52 |

|

3. Отработано машиносмен: в 1-ю смену во 2-ю смену |

9924 670 |

Ι1115 640 |

9930 620 |

8875 801 |

9950 780 |

9900 700 |