Тема 3. Оборотные средства

Оборотные средства- это совокупность оборотных фондов и фондов обращения.

Оборотные фонды - эта та часть средств производства, которая однократно участвует в процессе производства, изменяя свою натуральную форму, и полностью переносит свою стоимость на готовый продукт.

Фонды обращения - это вещественные предметы труда и денежные средства, которые позволяют в плановом порядке совершать непрерывный кругооборот денежных средств.

Назначение всех оборотных средств состоит в покрытии производственных запасов, незавершенного производства, готовой продукции. Наличие производственных запасов обусловлено несинхронностью производства и потребления, наличие незавершенного производства и готовой продукции является неотъемлемым условием осуществления процесса производства.

Структура оборотных средств - это соотношение между отдельными видами (группами) оборотных средств (исчисляется по стоимости каждого вида (группы) оборотных средств в их общей стоимости и выражается в процентах).

Кроме классификации оборотных средств по месту их в процессе производства и по источникам образования, они классифицируются по принципам организации. При этом подразделяется на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся средства, занятые в сфере производства (запасы товарно-материальных ценностей), и готовая продукция в сфере обращения. К ненормируемым оборотным средствам относятся все остальные денежные средства в сфере обращения.

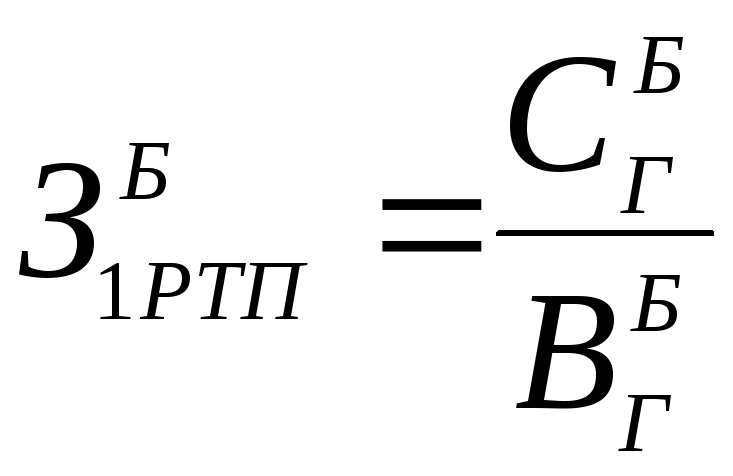

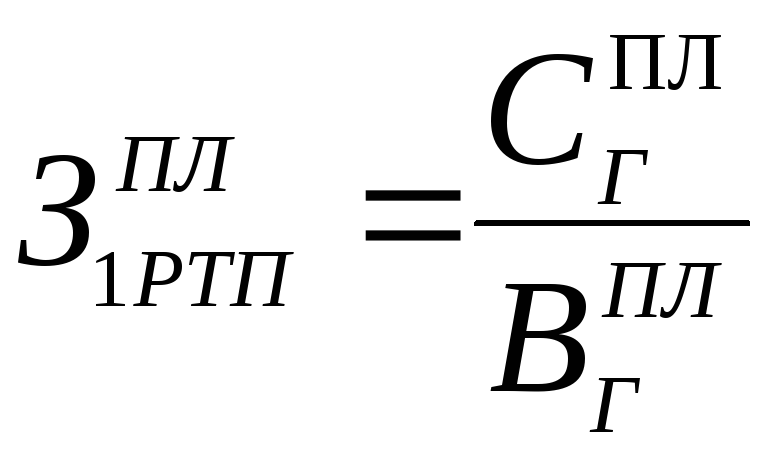

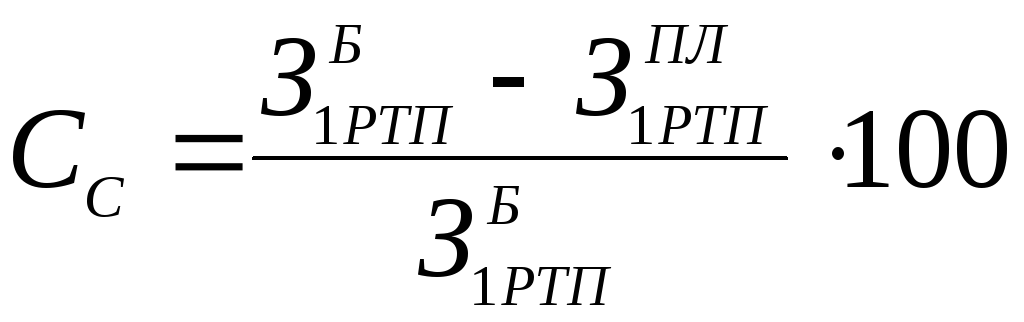

В общем виде норматив оборотных средств определяется по формуле:

![]() ,

(3.1)

,

(3.1)

где

![]() - норматив оборотных средств

- норматив оборотных средств ![]() -го

вида товарно-материальных ценностей

или готовой продукции, р.;

-го

вида товарно-материальных ценностей

или готовой продукции, р.;

![]() -

норма запаса

-

норма запаса ![]() -го

вида товарно-материальных ценностей

или готовой продукции в днях;

-го

вида товарно-материальных ценностей

или готовой продукции в днях;

![]() -

однодневный расход

-

однодневный расход ![]() -го

вида товарно-материальных ценностей

или однодневный выпуск готовой продукции,

р.;

-го

вида товарно-материальных ценностей

или однодневный выпуск готовой продукции,

р.;

![]() -

число видов товарно-материальных

ценностей.

-

число видов товарно-материальных

ценностей.

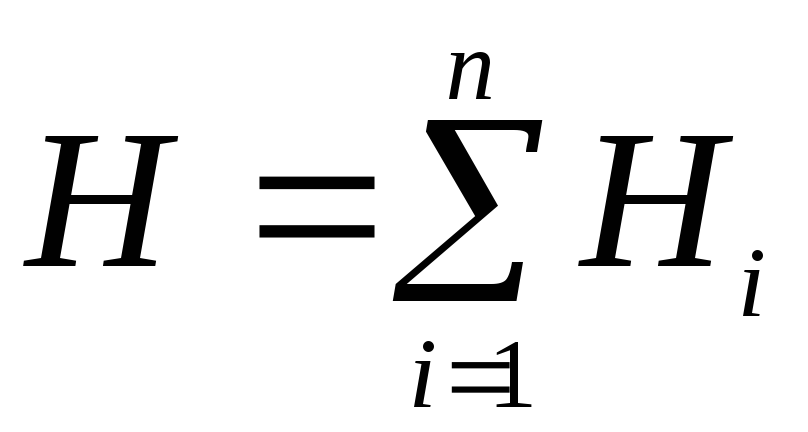

Весь норматив оборотных средств определяется как сумма нормативов от 1 до n видов товарно-материальных ценностей:

.(3.2)

.(3.2)

Эффективность использования оборотных средств характеризуется следующими показателями:

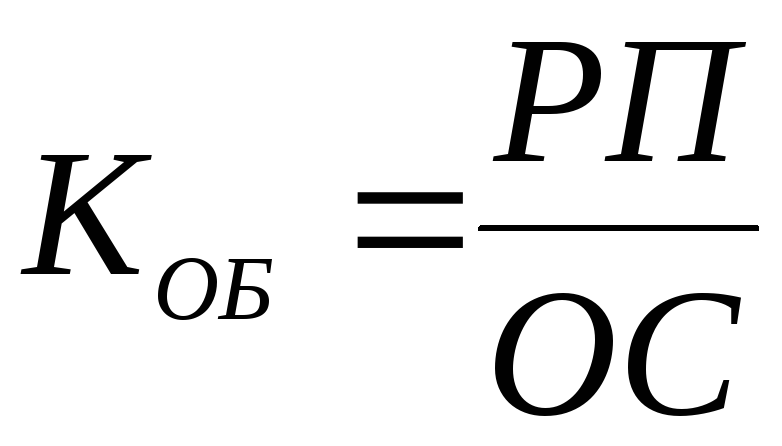

1. Коэффициент оборачиваемости или количество оборотов оборотных средств в течение года:

,

(3.3)

,

(3.3)

где

![]() -

сумма реализованной продукции в течение

года, р.;

-

сумма реализованной продукции в течение

года, р.;

![]() -

среднегодовой остаток оборотных средств,

р.

-

среднегодовой остаток оборотных средств,

р.

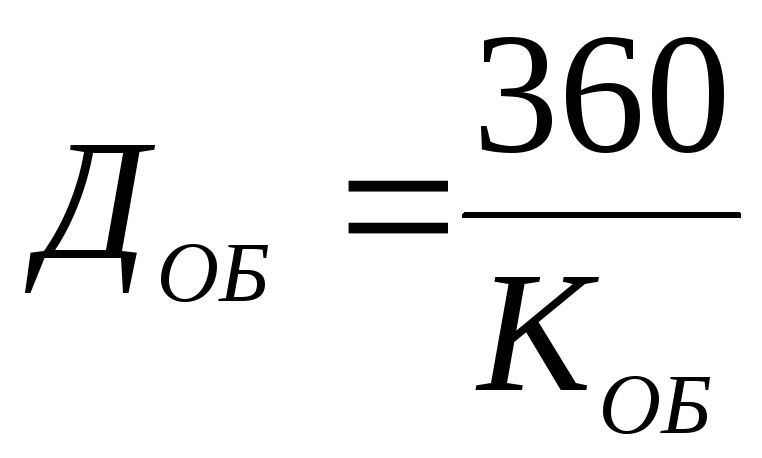

2. Длительность оборота оборотных средств:

,

(3.4)

,

(3.4)

где 360 - число календарных дней в году;

![]() -

коэффициент оборачиваемости.

-

коэффициент оборачиваемости.

Контрольные вопросы но теме

Экономическая сущность, классификация и структура оборотных средств. Особенности структуры оборотных средств но отраслям промышленности.

Кругооборот оборотных средств.

Оборотные фонды и фонды обращения.

Показатели оборачиваемости оборотных средств. Экономическая значимость и пути ускорения оборачиваемости оборотных средств.

Нормирование оборотных средств. Пути улучшения использования оборотных средств.

Задача 3.1

Определить эффективность использования оборотных средств фабрики при следующих условиях:

годовой выпуск продукции - 18 млн.р.;

норматив оборотных средств – 896 тыс.р.;

фактически продукции выпушено на 16 % больше.

Задача 3.2

Определить сумму условно высвобожденных оборотных средств, если стоимость годового выпуска продукции по плану 18,0 млн.р. при нормативе оборотных средств 0,9 млн.р. Фактически выпущено продукции на сумму 20 млн.р.

Задача 3.3

Располагая оборотными средствами в размере 850 тыс.р., фабрика сократила годовой объем реализованной продукции на 9 % при коэффициенте оборачиваемости оборотных средств 3,7.

Определить на сколько увеличится продолжительность одного оборота.

Задача 3.4

В отчетном году при лимите оборотных средств 5,0 млн.р. было выпущено продукции на сумму 25 млн.р. Как должна измениться эффективность использования оборотных средств, если в планируемом году предусматривается увеличение выпуска продукции на 5 %, а количество оборотных средств увеличивается на 8 %?

Задача 3.5

Определить потребность в оборотных средствах для создания запасов материалов на швейной фабрике.

Исходные данные:

годовая потребность фабрики в тканях - 365 тыс.м2;

удельный вес объема производства 1У квартала (90 дней) в годовом объеме производства - 28 %;

отпускная цена 1 м2 ткани – 300 р.;

НДС - 20 %;

время доставки партии материалов - 6 дней;

время оборота платежных документов - 4 дня;

периодичность поставки - 1 раз в месяц;

время на разгрузку и складирование материала - 1 день;

время на разбраковку - 1,5 дня;

отклонение фактических средних сроков поставок от плановых по данным отчета этого периода составляет в среднем 2 дня;

норма расхода ткани на I изделие - 2,5 м2.

Задача 3.6

Определить норматив оборотных средств в незавершенном производстве.

Исходные данные:

производственная себестоимость единицы продукции - 475 р.;

удельный вес материальных затрат в производственной себестоимости - 70%;

длительность производственного цикла - 3 дня;

годовой выпуск продукции по себестоимости - 65 млн. р.;

материальные затраты производства осуществляются в начале производственного цикла, остальные затраты нарастают равномерно.

Задача 3.7

Чистый вес выпускаемого предприятием изделия – 38 кг, годовой выпуск – 3000 единиц. Действующий коэффициент использования материала (0,8) предприятие планирует повысить до 0,82. Цена 1 кг материала – 42 р.

Определить действующую и плановую норму расхода материала; годовую экономию от повышения использования материала в натуральном и стоимостном выражении.

Задача 3.8

Определите норматив оборотных средств в незавершенном производстве, оборачиваемость оборотных средств предприятия, если известно, что выпуск продукции за год составил 10000 ед., себестоимость изделия – 80 р., цена изделия на 25% превышает его себестоимость; среднегодовой остаток оборотных средств – 50000 р.; длительность производственного цикла изготовления изделия – 5 дней; коэффициент нарастания затрат в незавершенном производстве – 0,5.

Задача 3.9

Определите общий норматив оборотных средств, если себестоимость годового выпуска продукции составляет 1400 тыс. р., затраты на материалы – 500 тыс.р., норма запаса готовой продукции – 10 дней; длительность производственного цикла составляет 30 дней.

Те м а 4. КАДРЫ, ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА

И ЗАРАБОТНАЯ ПЛАТА

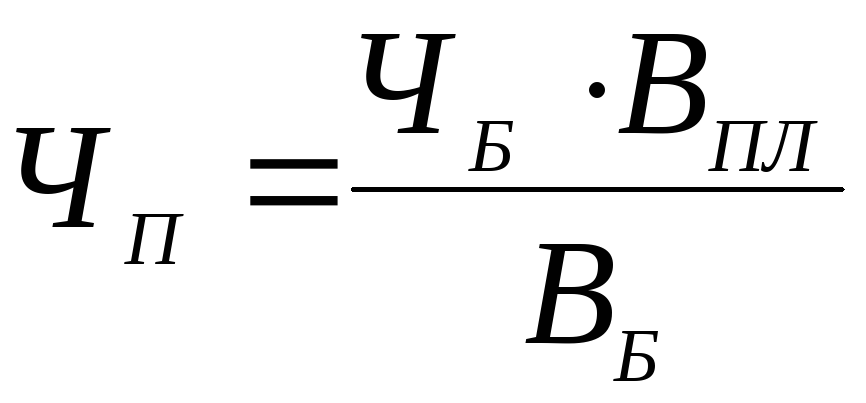

1. Определение исходной численности работников в плановом периоде, т.е. условной численности, требуемой для выпуска планового объема продукции при сохранении базового уровня производительности труда:

,

(4.1)

,

(4.1)

где

![]() -

ожидаемая численность работников в

плановом периоде, чел.;

-

ожидаемая численность работников в

плановом периоде, чел.;

![]() -

численность

работников в базовом периоде, чел.;

-

численность

работников в базовом периоде, чел.;

![]() ,

,![]() - объем продукции в плановом, базовом

периодах, р.

- объем продукции в плановом, базовом

периодах, р.

2. Изменение численности работающих под воздействием факторов, связанных с научно-техническим прогрессом, рассчитывается по изменению трудоемкости продукции:

,

(4.2)

,

(4.2)

где

![]() ,

,

![]() -

трудоемкость единицы продукции в

плановом и базовом периодах, час.;

-

трудоемкость единицы продукции в

плановом и базовом периодах, час.;

![]() -

объем продукции в плановом периоде,

ед.;

-

объем продукции в плановом периоде,

ед.;

![]() -

действительный фонд времени одного

рабочего в базовом году, час.;

-

действительный фонд времени одного

рабочего в базовом году, час.;

![]() -

базовый коэффициент выполнения норм

выработки.

-

базовый коэффициент выполнения норм

выработки.

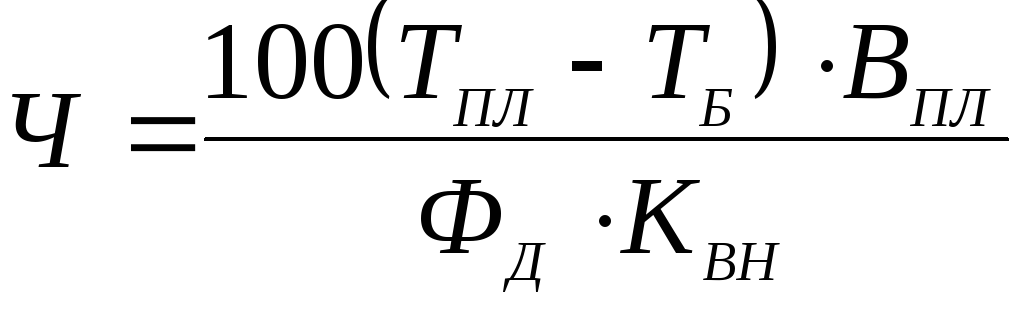

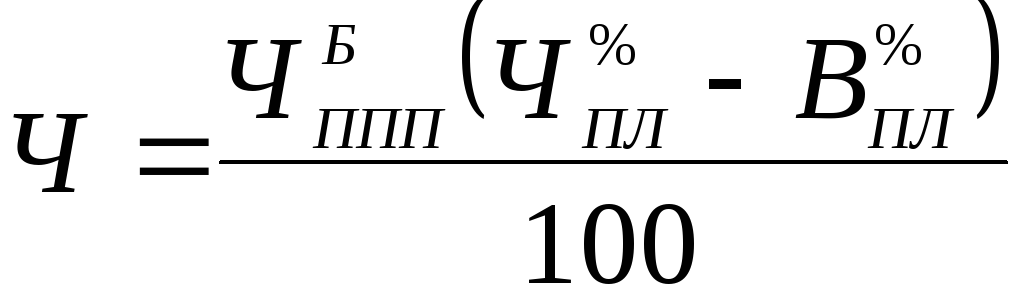

3. Относительное сокращение числа работников за счет увеличения объема производства:

,

(4.3)

,

(4.3)

где

![]() -

численность ППП (без основных

производственных рабочих) в базовом

периоде, чел;

-

численность ППП (без основных

производственных рабочих) в базовом

периоде, чел;

![]() -

плановое увеличение численности ППП

(без основных производственных

рабочих) в связи с ростом объема

производства, %;

-

плановое увеличение численности ППП

(без основных производственных

рабочих) в связи с ростом объема

производства, %;

![]() -

плановый рост объема производства, %.

-

плановый рост объема производства, %.

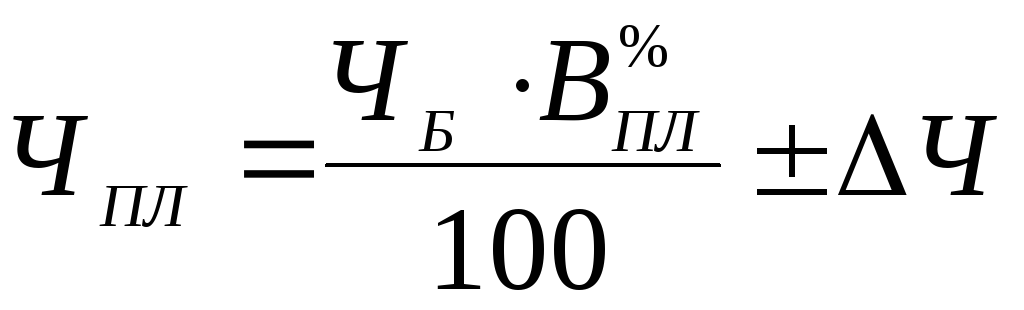

4. Планирование численности ППП производится в соответствии с заданием по росту объема производства, численности ППП в базовом периоде и ее изменением на основе факторных расчетов роста производительности труда:

,

(4.4)

,

(4.4)

где

![]() - численность ППП планируемая, чел.;

- численность ППП планируемая, чел.;

![]() -

численность ППП в базовом периоде,

чел.;

-

численность ППП в базовом периоде,

чел.;

![]() -

рост объема производства в плановом

периоде, %;

-

рост объема производства в плановом

периоде, %;

![]() -

изменение численности ППП в результате

роста производительности труда,

чел.

-

изменение численности ППП в результате

роста производительности труда,

чел.

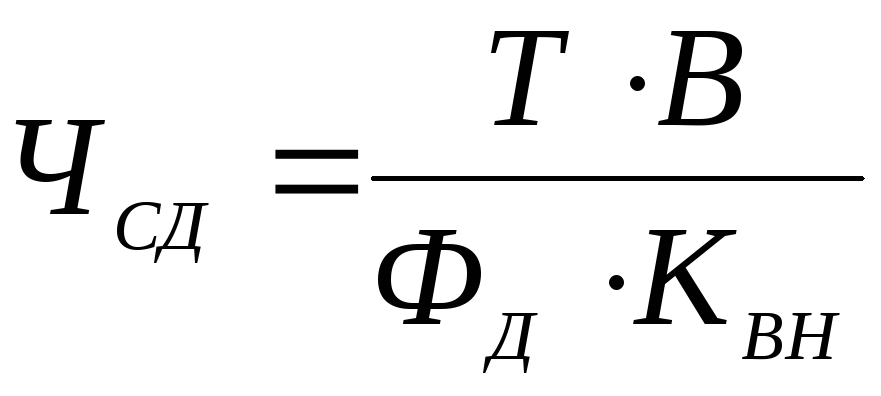

5. Определение численности основных и вспомогательных рабочих-сдельщиков:

,

(4.5)

,

(4.5)

где

![]() - трудоемкость обработки единицы

продукции, час.;

- трудоемкость обработки единицы

продукции, час.;

![]() -

выпуск продукции, ед. ;

-

выпуск продукции, ед. ;

![]() -

действительный эффективный фонд времени

одного рабочего, час.;

-

действительный эффективный фонд времени

одного рабочего, час.;

![]() -

планируемый коэффициент выполнения

норм.

-

планируемый коэффициент выполнения

норм.

6. Определение доли прироста объема продукции за счет повышения производительности труда:

,

(4.6)

,

(4.6)

где

![]() - прирост численности ППП по плану, %;

- прирост численности ППП по плану, %;

![]() — плановый

прирост объема продукции, %.

— плановый

прирост объема продукции, %.

Контрольные вопросы по теме

Кадры промышленности. Состав и структура кадров. Особенности структуры кадров но отраслям промышленности.

Планирование численности. Явочный и списочный состав.

Проблемы безработицы. Функции биржи труда.

Производительность труда. ЕЕ значение для повышения эффективности производства.

Показатели и измерители производительности труда.

Резервы и факторы роста производительности труда.

Заработная плата. Тарифная система и ее элементы.

Формы и системы заработной платы. Что такое расценка и как она определяется?

Направления совершенствования оплаты труда в современных условиях.

Задача 4.1

Рассчитать списочное количество рабочих, численность промышленно-производственного персонала в швейном цехе, плановые показатели производительности труда одного работающего и одного списочного рабочего в год, одного явочного рабочего в час и в день в стоимостном и натуральном выражении. В году - 300 рабочих дней.

Исходные данные:

выпуск продукции в год - 80 тыс. ед.;

ФСО, р. -385;

явочное количество рабочих - 210 чел.;

планируемый процент невыходов на работу, % - 8,6;

численность прочих категорий специалистов по списку, чел.: руководители и специалисты - 24;

служащие -5;

МОП – 3.

Задача 4.2

Среднесписочная численность работников предприятия за год 600 чел. В течение года уволилось по собственному желанию 37 чел., уволено за нарушение трудовой дисциплины 5 чел., ушли на пенсию 11 чел., поступили в учебные заведения и призваны в Вооруженные силы 13 чел., переведены на другие должности и в другие подразделения предприятия 30 чел.

Определите:

коэффициент выбытия кадров (%);

коэффициент текучести кадров (%).

Задача 4.3

Рассчитать общую численность работников отрасли на очередной год.

Исходные данные:

- объем реализованной продукции в базисном году -55 млн.р.;

в планируемом году -56 млн.р.;

- численность ППП в базисном году - 2 тыс.чел.;

- планируемое уменьшение численности ППП за счет роста производительности труда - 200 чел.

Задача 4.4

Определить необходимое число рабочих в цехе (потоке). Исходные данные:

трудоемкость изготовления изделия - 3 час.;

план выпуска данного изделия в год - 300 тыс.ед.;

планируемый коэффициент выполнения норм выработки - 1,05;

эффективный фонд времени одного рабочего в год - 1992 часа.

Задача 4.5

Определить долю прироста объема производства продукции за счет роста производительности труда, Исходные данные:

- численность работающих, тыс.чел.:

в базисном году - 3;

в планируемом году - 3,2;

- объем производства продукции, млн. р.:

в базисном году - 8;

в планируемом году - 10.

Задача 4.6

Определить прирост производительности труда в планируемом году.

Исходные данные:

- экономия рабочей силы в результате действия всех факторов - 10 тыс.чел.;

- численность работников в базисном периоде - 100 тыс.чел.;

- в планируемом году предусмотрено увеличить объем продукции на 10 %.

Задача 4.7

Определить изменение численности работающих на предприятии, если объем выпуска продукции увеличится на 15 %, а производительность труда - на 5 %.

Задача 4.8

В третьем квартале выработка на одного работающего составила 5000 р./чел. В четвертом квартале предприятие планирует выпустить продукции на сумму 15 млн. р. И одновременно снизить численность работающих на 80 чел.

Определить:

выработку на одного работающего в четвертом квартале (р./чел.);

планируемый прирост производительности труда (%).

Задача 4.9

Определить заработную плату рабочего-повременщика за месяц, если рабочий-повременщик IV разряда отработал в течение месяца 170 часов. Согласно действующему положению о премировании рабочему выплачивается премия за качество продукции в размере 22 % от его заработка.

Задача 4.10

Определить сдельный заработок швеи-мотористки V разряда, если она обработала в течение месяца 800 изделий, норма обработки одного изделия - 12 мин.

Т е м а 5. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ И ЦЕНЫ

Планирование себестоимости продукции определяется в ходе: расчета себестоимости товарной продукции по технико-экономическим факторам; составления сметы затрат на производство товарной продукции; составления плановых калькуляций.

Себестоимость по технико-экономическим факторам рассчитывается в следующей последовательности:

1)

устанавливаются затраты на рубль

товарной продукции в базисном году

(![]() ):

):

,

(5.1)

,

(5.1)

где

![]() - затраты на выпуск продукции в базисном

году, тыс.р.;

- затраты на выпуск продукции в базисном

году, тыс.р.;

![]() -

объем продукции в базисном году, тыс.р.

-

объем продукции в базисном году, тыс.р.

2)

выясняется исходная себестоимость

планируемого объема продукции (![]() ):

):

![]() ,

(5.2)

,

(5.2)

где

![]() - объем товарной продукции планируемого

года, тыс.р.

- объем товарной продукции планируемого

года, тыс.р.

3)

исчисляется экономия затрат на

изготовление продукции

по

технико-экономическим факторам, под

влиянием которых будет

изменяться

себестоимость в плановом году (![]() ).

).

4)

определяется плановая себестоимость

товарной продукции (![]() ):

):

![]() .

(5.3)

.

(5.3)

5)

подсчитываются затраты на рубль товарной

продукции в планируемом году (![]() ):

):

,

(5.4)

,

(5.4)

6)

находится снижение себестоимости

продукции в плановом году по сравнению

с базисным (![]() ):

):

,

(5.5)

,

(5.5)

Снижение затрат на выработку товарной продукции в планируемом году рассчитывается по следующим факторам:

а) повышение технического уровня производства;

б) улучшение его организации и труда;

в) изменение объемов и структуры продукции;

г) изменение природных условий и способов добычи полезных ископаемых и других видов сырья;

д) отраслевые и прочие факторы.

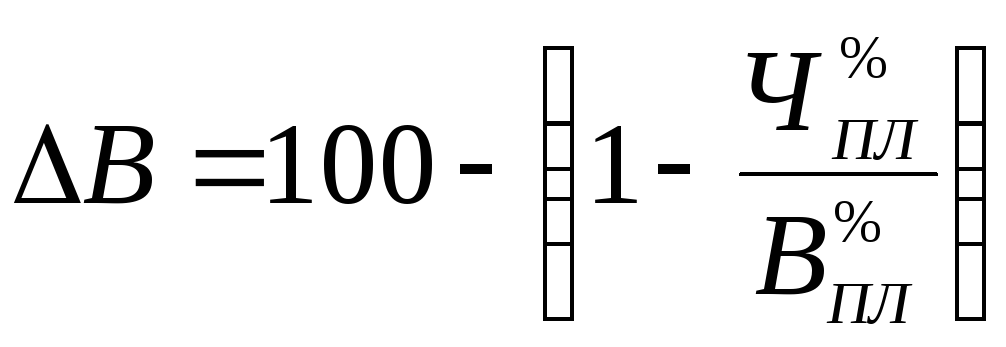

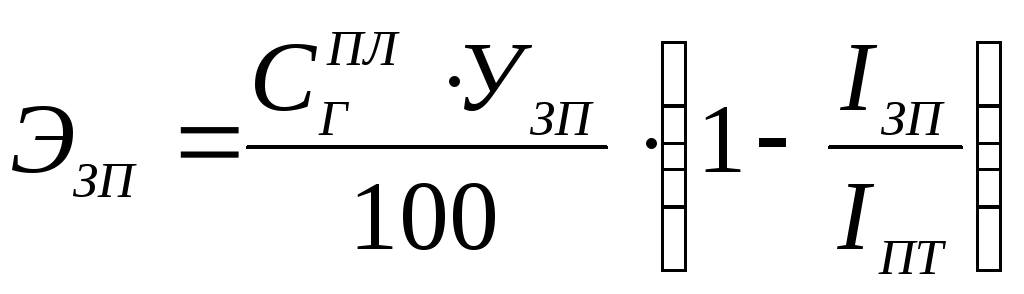

Снижение

себестоимости ( % ) вследствие опережения

темпов роста производительности труда

по сравнению с темпами роста заработной

платы (![]() .),

предусмотренными на плановый период,

устанавливается по формуле (5.6):

.),

предусмотренными на плановый период,

устанавливается по формуле (5.6):

,

(5.6)

,

(5.6)

где

![]() - индекс роста заработной платы в

плановом периоде;

- индекс роста заработной платы в

плановом периоде;

![]() -

индекс роста производительности труда

в плановом периоде;

-

индекс роста производительности труда

в плановом периоде;

![]() -

удельный вес заработной платы в

себестоимости продукции в плановом

периоде, %.

-

удельный вес заработной платы в

себестоимости продукции в плановом

периоде, %.

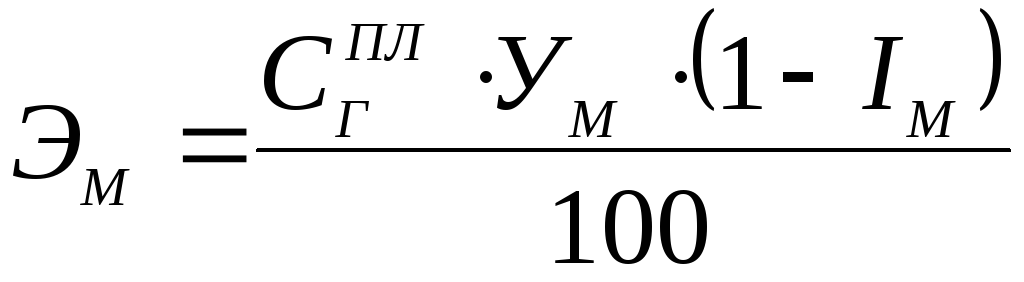

Снижение

себестоимости ( % ) за счет изменения

норм расхода материалов (![]() ) рассчитывается по формуле (5.7):

) рассчитывается по формуле (5.7):

![]() ,

(5.7)

,

(5.7)

где

![]() - индекс изменения норм расхода сырья

и материалов в плановом периоде;

- индекс изменения норм расхода сырья

и материалов в плановом периоде;

![]() -

удельный вес материальных затрат в

себестоимости продукции, %.

-

удельный вес материальных затрат в

себестоимости продукции, %.

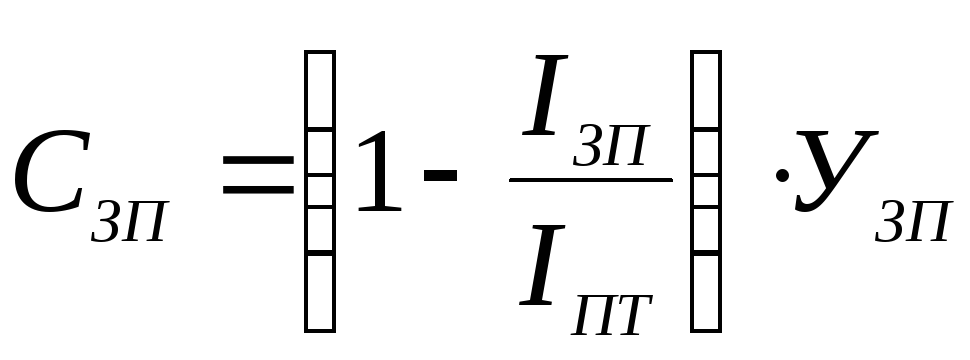

Экономию

затрат на заработную плату в рублях

(![]() )

за счет опережения темпов роста

производительности труда по сравнению

с темпами роста заработной платы можно

узнать по формуле (5.8):

)

за счет опережения темпов роста

производительности труда по сравнению

с темпами роста заработной платы можно

узнать по формуле (5.8):

,

(5.8)

,

(5.8)

Экономия затрат материалов (р.) в результате сокращения норм расхода

(![]() ) определяется по формуле (5.9):

) определяется по формуле (5.9):

.

(5.9)

.

(5.9)

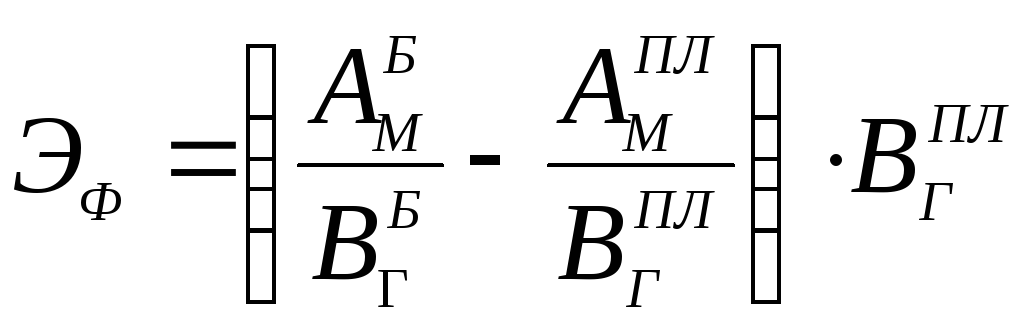

Экономия

от улучшения использования основных

производственных фондов (![]() ) устанавливается но формуле (5.10):

) устанавливается но формуле (5.10):

,

(5.10)

,

(5.10)

где

![]() ,

,

![]() -

общая сумма амортизационных отчислений

соответственно в базисном и планируемом

периодах, тыс. р.;

-

общая сумма амортизационных отчислений

соответственно в базисном и планируемом

периодах, тыс. р.;

![]() ,

,

![]() - объем товарной продукции в базисном

и планируемом периодах, тыс. р.

- объем товарной продукции в базисном

и планируемом периодах, тыс. р.

Относительная

экономия условно-постоянных расходов

(![]() )

находится по формуле (5. 11):

)

находится по формуле (5. 11):

,

(5.11)

,

(5.11)

где

![]() - прирост товарной продукции в плановом

периоде, %;

- прирост товарной продукции в плановом

периоде, %;

![]() -

себестоимость товарной продукции в

базисном периоде, тыс. р.;

-

себестоимость товарной продукции в

базисном периоде, тыс. р.;

![]() -

удельный вес условно-постоянных расходов

в себестоимости продукции базисного

периода, %.

-

удельный вес условно-постоянных расходов

в себестоимости продукции базисного

периода, %.

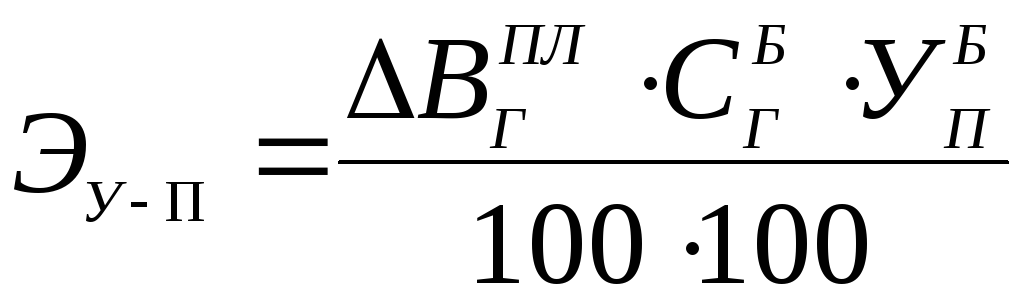

Влияние

изменения структуры (номенклатуры и

ассортимента) продукции на себестоимость

(![]() ) таково:

) таково:

![]() ,

(5.12)

,

(5.12)

где

![]() ,

,

![]() - затраты на рубль товарной продукции

в базисном и планируемом периодах, р.;

- затраты на рубль товарной продукции

в базисном и планируемом периодах, р.;

![]() -

объем продукции в планируемом периоде,

тыс. р.

-

объем продукции в планируемом периоде,

тыс. р.