9. Определение цены по затратному механизму

Алгоритм включает след:

1.определение издержек производства(себестоимость продукции)

2.Через норматив рентабельности рассчитывается предполагаемая прибыль. П = Рн*С, где Рн предполагаемый уровень рентабельности.

3.Рассчитываем налоги и платежи не зависимые от прибыли (налог на недвижимость)

Ннедв= hнедв*Соф , где h ставка налога, Соф стоимость основных фондов облагаемых налогами.

Ставка налога на недвижимость величина нормативная.

4.через чистую прибыль и налог рассчитывается налогооблагаемая прибыль

Пн.о.=Пч/(1-hпр), гдеhпр ставка налога на прибыль.

5.определяем налог на прибыль Нпр= Пн.о.* hпр

6.определяем балансовую прибыль Пб= Пч+ Ннедв+ Нпр

7.рассчитываем товарный объём продукции в оптовых ценах предприятия ТПопт=С+Пб

8.определение отпускной цены единицы продукции предприятия Цопт= ТПопт/Qтп

Qтп товарный объём продукции в натуральных единицах

9.определение добавочной стоимости

ДС= ТПопт-МЗ

МЗ – прямые материальные затраты

определяем налог на добавление стоимости

НДС = ДС* hндс, где hндс ставка налога на добавление стоимости, величина директивная

11.Определение объёма ТП в отпускных ценах ТПотп= ТПопт+ НДС

12. Цена единицы продукции в отпускных ценах Цотп= ТПотп/ Qтп

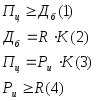

10.Определение цены по целевой прибыли.

Метод целевой прибыли (не отличается по алгоритму расчета отнормативной). Суть метода состоит в том, что первоначально ставиться основная цель, что получить прибыль от вложения нашего капитала от производства равной, или больше банковского депозита

Пц – расчет цены

Дб – депозит банка

К – имеющийся капитал

Ри – рентабельность инвестиций

R – банковский процент

Методика рассчета:

1. Анализируется по группе банков возможный банковский процент и возможность получения депозита, исходя из имеющегося капитала

2. Исходя из этого, анализа задается уровень рентабельности, превышающий банковский процент. Через принятую рентабельность инвестиций рассчитывается целевая прибыль (4). Данная целевая прибыль принимается за чистую прибыль предприятия, и исходя из этого ведется расчет цены по алгоритму(аналогичен методу нормативной прибыли):

a. Рассчитываются налоги и платежи не зависящие от размера прибыли предприятия (Налог на недвижимость)

b. Принимается чистая прибыль, равная целевой прибыли, которая не менее депозитной.

c. Рассчитывается налогооблагаемая прибыль, через ставку налога на прибыль и ставку налога на прибыль.

d. Рассчитывается налог на прибыль

e. Рассчитывается балансовая прибыль, включает в себя: налог на недвижимость, чистую прибыль и налог на прибыль.

f. Через балансовую прибыль и полную себестоимость рассчитывается товарный объем продукции в оптовых ценах.

g. Определение оптовой цены

Учитывая, что при реализации продукции вводится косвенный налог – налог на добавленную стоимость.

h. Определение добавленной стоимости, через оптовую цену и материальные затраты…

i. Расчет товарной продукции по отпускным ценам

j. Определение отпускной цены

11. Оптовые и отпускные цены

При движении продукции от производителя к потребителю, существуют следующие цены:

Оптовая цена предприятия – данная цена должна возместить издержки производства предприятия с учетом нормальной прибыли. По этой цене производятся расчёты с предприятием производителем крупными партиями специальным снабженческим и сбытовым организациям. Данная цена обычно рассчитывается по среднеотраслевой себестоимости, либо по средней по предприятию. (50-60% от конечной цены)

Оптовая цена промышленности – образуется в снабженческих и сбытовых организациях, включает цену производителя и прибыль сбытовых организаций. (порядка 70-80% от конечной цены)

Розничная (отпускная) цена – образуется цена включающая оптовую цену промышленности, косвенные налоги(НДС, акцизы), прибыль торговых организаций, скидки или надбавки за счет перераспределении прибыли.

Пример: цены на топливо в РБ (при этом вводится нормирование:фиксированая цена – для населения и свободные цены).

Цена поставщика

Цена потребителя

Договорные цены

Закупочная цена (обычно для сельскохозяйственной продукции).

Также вместо цен применяются тарифы. Тарифы могут быть оптовые и розничные.

Регулируемые цены – цены которые регулируются государством. Путем введения налогов.

Фиксированные цены (например в сельском хозяйстве в уборочную пору)