3.2 Методы планирования

Методы планирования представляют собой конкретные способы и приемы экономических расчетов, применяемые при разработке отдельных разделов и показателей плана, их координации и увязке.

При выборе конкретных методов планирования учитываются факторы:

- степенью сложности показателя, который рассчитывается, и его взаимосвязи с другими разделами плана;

- длительность планового периода;

- особенности расчетов планового показателя;

- обеспеченностью исходной информации, организационно-техническими возможностями ее получения, обработки и использования в плановых расчетах;

- уровень квалификации работников.

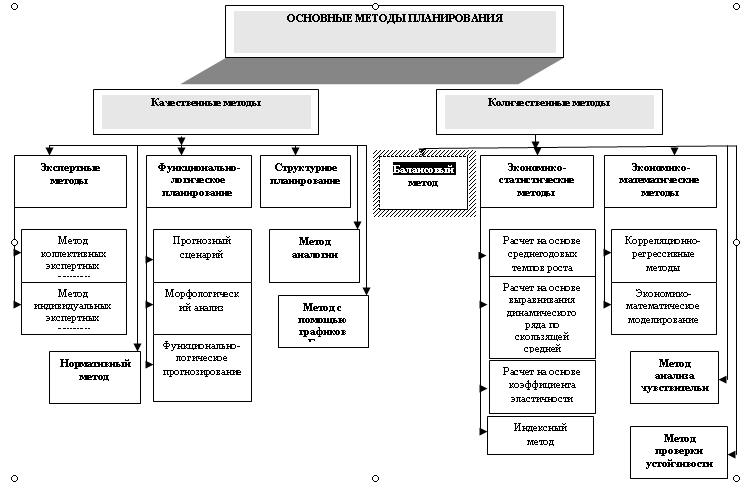

В зависимости от их назначения и применения всю совокупность методов планирования можно подразделить на две основные группы: количественные и качественные .

Рисунок 7 - Виды методов планирования показателей деятельности торгового предприятия

К количественным методам планирования деятельности предприятия относятся балансовый, экономико-статистические и экономико-математические методы, анализ чувствительности, проверки устойчивости.

Основными качественными методами планирования деятельности торгового предприятия являются экспертные методы, нормативный метод, функционально-логическое прогнозирование, структурное планирование, метод аналогии, метод с помощью графиков Ганта.

В современных условиях основными методами планирования деятельности предприятий и являются следующие основные методы: нормативный; расчетно-аналитический; балансовый; экономико-математические.

Сущность нормативного метода состоит в том, что для расчета того или иного планового показателя применяются нормы и технико-экономические нормативы, характеризующие рациональную величину этого показателя для конкретных условий работы предприятия. Используемые нормативы бывают трех видов: единые, отраслевые и специальные, применяемые для отдельных предприятий.

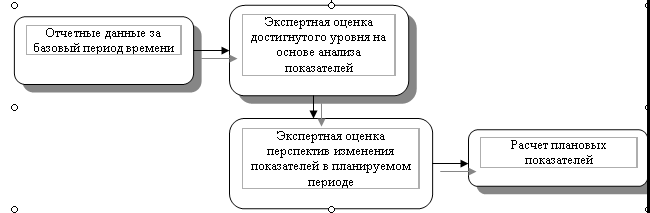

Расчетно-аналитический метод планирования используется в том случае, когда отсутствуют технико-экономические нормативы, а взаимосвязь между отдельными показателями или экономическими явлениями может быть установлена лишь косвенным путем на основе анализа и сопоставления отчетных данных. Сущность этого метода заключается в том, что расчеты плановых показателей производятся на основе анализа достигнутого уровня, их развития, принимаемого за исходную базу, и индексов их изменения в плановом периоде. Алгоритм планового решения на основе расчетно-аналитического метода изображен на рис.8.

Рисунок 8 - Схема расчетно-аналитического метода планирования

К экономико-математическим относятся методы среднегодовых и скользящих темпов роста, темповых соотношений, коэффициента эластичности, уровневых показателей и другое. В основе всех перечисленных методов лежит изучение динамики исследуемого показателя в ретроспективном периоде и экстраполяция существующих тенденций на будущее.

Различные методы планирования применяются не отдельно, а дополняют друг друга, компенсируя недостатки, присущие каждому из них. В совокупности методы, применяемые, представляют собой комплекс методического обеспечения плановых заданий.

Таблица 3 - Применение основных количественных и качественных методов при планировании основных показателей деятельности ЕКО «Эмуна»

|

Показатели |

Качественные методы |

Количественные методы | |||||||||||

|

балансовый |

экономико-статистические |

экономико-математические методы | |||||||||||

|

нормативный (технико-экономи-ческие расчеты) |

экспертные |

метод аналогий |

функционально-логическое планирование |

структурное планирование |

|

расчет на основе коэффициента эластичности |

расчет на основе среднегодовых темпов роста |

расчет на основе скользящей средней |

| ||||

|

Спрос и емкость рынка |

+ |

+ |

|

+ |

|

+ |

+ |

+ |

|

+ | |||

|

Товарооборот |

+ |

+ |

+ |

|

|

+ |

+ |

+ |

+ |

+ | |||

|

Доходы предприятия |

+ |

+ |

+ |

+ |

+ |

|

|

+ |

+ |

+ | |||

|

Прибыль |

|

+ |

+ |

|

+ |

|

|

+ |

|

+ | |||

|

Фонд заработной платы |

+ |

+ |

|

|

|

|

|

+ |

+ |

+ | |||

Таким образом, правильно обосновать планы и выбрать метод плановых расчетов, помогает экономический анализ деятельности предприятия и формирование соответствующих показателей в предплановом периоде.

Проведение анализа призвано: выявить объективный механизм экономического процесса, определить причины существующего положения, факторы и характер их влияния на рассматриваемый показатель, выявить проблемы, требующие решения, оценить существующие неиспользованные возможности повышения эффективности хозяйственно-финансовой деятельности предприятия.