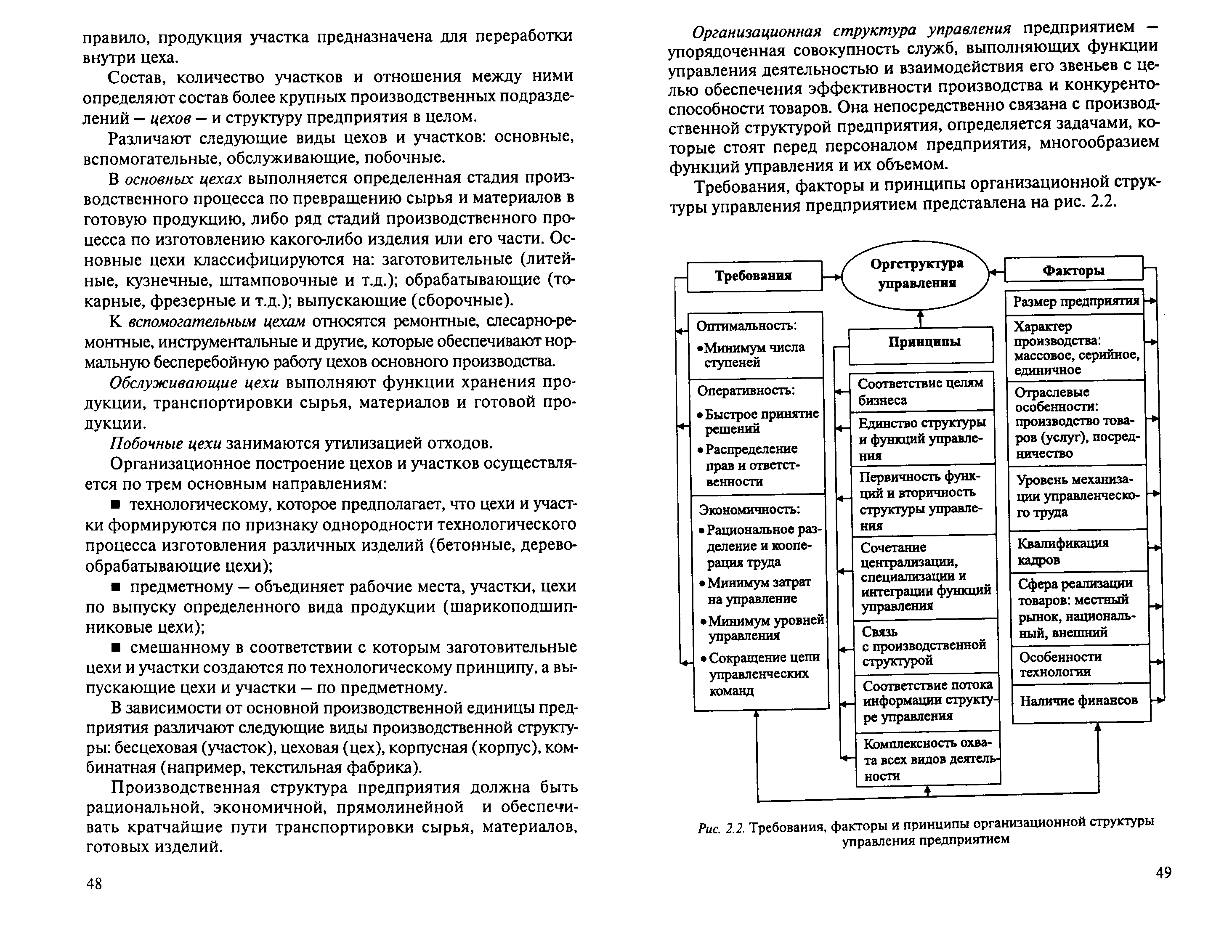

8. Организационная структура управления организацией (предприятием), требования, предъявляемые к ней, основные принципы ее создания и факторы, влияющие на ее формирование.

Полное и коммандитные товарищества: определения, особенности, преимущества и недостатки. Порядок государственной регистрации товариществ в соответствии с Декретом Президента Республики Беларусь № 1 от 16.01.2009 г.

Полное товарищество — вид хозяйственных товариществ, участники которого (полные товарищи) в соответствии с заключённым между ними учредительным договором занимаются предпринимательской деятельностью от имени товарищества и несут солидарно субсидиарную ответственность по его обязательствам принадлежащим им имуществом.

Наименование должно содержать либо имена всех его участников и слова „полное товарищество“, либо имя одного или нескольких участников с добавлением слов „и компания“ и слова „полное товарищество“

Преимущества:

Возможность привлечения дополнительных средств;

Доверие со стороны кредиторов.

Недостатки:

Компенсация долгов за счет личного имущества.

Коммандитное товарищество — коммерческая организация, основанная на складочном капитале, в которой две категории членов: полные товарищи и вкладчики-коммандитисты. Полные товарищи осуществляют предпринимательскую деятельность от имени товарищества и отвечают по обязательствам товарищества всем своим имуществом. Вкладчики-коммандитисты отвечают только своим вкладом.

Фирменное наименование товарищества на вере должно содержать либо имена всех полных товарищей и слова "товарищество на вере" или "коммандитное товарищество", либо имя не менее чем одного полного товарища с добавлением слов "и компания" и слова "товарищество на вере" или "коммандитное товарищество", а если в наименование товарищества на вере присутствует имя вкладчика, то такой вкладчик становится полным товарищем.

Преимущества и недостатки коммандитного товарищества аналогичны полному товариществу с той лишь разницей, что ответственность коммандитистов ограничена размерами сделанного вклада и это обстоятельство дает им ряд преимуществ:

Возможность коммандитистам выступать в роли рантье, получая проценты на вложенный капитал;

Рантье может быть особой природы, так как вклад, внесенный в складочный капитал коммандитного товарищества, может иметь неденежную форму, а быть, например, в виде интеллектуального продукта (патента на изобретение, компьютерной программы и т.п.);

Коммандитист может быть участником нескольких коммандитных товариществ, в то время как полным товарищам закон запрещает быть участниками двух и более полных или коммандитных товариществ;

Коммандитисты в случае ликвидации коммандитного товарищества имеют преимущественное право перед полными товарищами на получение компенсации из имущества товарищества, оставшегося после удовлетворения требований кредиторов.

Для государственной регистрации в регистрирующий орган представляются:

заявление о государственной регистрации;

устав (учредительный договор) в двух экземплярах без нотариального засвидетельствования, его электронная копия;

продолжение 9: Полное и коммандитные товарищества:

легализованная выписка из торгового регистра страны учреждения или иное эквивалентное доказательство юридического статуса организации в соответствии с законодательством страны ее учреждения либо нотариально заверенная копия указанных документов (выписка должна быть датирована не позднее одного года до дня подачи заявления о государственной регистрации) с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) – для собственника имущества, учредителей, являющихся иностранными организациями;

копия документа, удостоверяющего личность, с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) – для собственника имущества, учредителей, являющихся иностранными физическими лицами;

оригинал либо копия платежного документа, подтверждающего уплату государственной пошлины;

Открытое и закрытое акционерные общества: определения и особенности, преимущества и недостатки. Размер уставного фонда и порядок государственной регистрации товариществ в соответствии с Декретом Президента Республики Беларусь № 1 от 16.01.2009 г.

Акционерное общество - коммерческая организация, уставный фонд которой разделен на определенное число акций, учрежденная двумя или более лицами, которые не отвечают по ее обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Вход и выход из АО осуществляется за счет покупки/продажи акций.

Отличия ЗАО от ОАО

Участник ОАО может отчуждать принадлежащие ему акции любому лицу без согласия других акционеров. В ЗАО акционер может отчуждать свои акции с согласия других акционеров и (или) ограниченному кругу лиц. Такое общество не вправе проводить открытую подписку на акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. В качестве дополнительных отличительных признаков открытого акционерного общества и закрытого акционерного общества выступают следующие:

Минимальный размер уставного фонда ОАО - 3000€, ЗАО - 12500€

Акционеры ЗАО имеют преимущественное право приобретения акций, отчуждаемых другими акционерами. Если никто из акционеров не воспользовался своим преимущественным правом в течении пяти дней со дня извещения либо в иной срок, предусмотренный уставом общества, ЗАО вправе само приобрести акции по согласованной с их собственником цене.

Количество участников ЗАО не должно превышать пятидесяти. В противном случае оно подлежит преобразованию в ОАО в течении года, а по истечении этого срока, ликвидации в судебном порядке, если число участников не уменьшится до указанного предела. Количество участников ОАО не ограниченно.

ОАО по своей природе являются публичными организациями. Это выражается в необходимости опубликования в средствах массовой информации годового отчета, баланса, проспекта эмиссии, сообщения о проведении общего собрания и т.д.

Преимущества ОАО:

В ОАО не требуется открытие накопительного счёта и внесение денег в уставный капитал до регистрации.

Недостатки ОАО:

Обязанность раскрывать годовой отчёт общества, годовую бухгалтерскую отчётность.

Уставной капитал ОАО должен составлять не менее тысячекратной суммы минимального размера оплаты труда на дату регистрации общества.

Преимущества ЗАО:

Достаточно низкий уровень ответственности участников по долгам Общества;

Масштабные возможности управления Обществом;

Отсутствие каких-либо ограничений в выборе лицензий и получении разрешений;

Простая процедура по продаже акций, плюс наличие преимущественных прав покупки;

Высокая конфиденциальность владения бизнесом.

Недостатки ЗАО:

Самая большая стоимость создания;

Самый долгий срок регистрации компании;

Продолжение 10: Открытое и закрытое акционерные общества

Имеющиеся ограничение относительно количества участников ЗАО - не более 50 лиц;

Возможные сложности, связанные с ликвидацией и реорганизацией закрытого акционерного общества и наличие контрольного органа.

Для государственной регистрации в регистрирующий орган представляются:

заявление о государственной регистрации;

устав (учредительный договор) в двух экземплярах без нотариального засвидетельствования, его электронная копия;

легализованная выписка из торгового регистра страны учреждения или иное эквивалентное доказательство юридического статуса организации в соответствии с законодательством страны ее учреждения либо нотариально заверенная копия указанных документов (выписка должна быть датирована не позднее одного года до дня подачи заявления о государственной регистрации) с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) – для собственника имущества, учредителей, являющихся иностранными организациями;

копия документа, удостоверяющего личность, с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) – для собственника имущества, учредителей, являющихся иностранными физическими лицами;

оригинал либо копия платежного документа, подтверждающего уплату государственной пошлины;

Общества с ограниченной и дополнительной ответственностью: определения и особенности, преимущества и недостатки. Размер уставного фонда и порядок государственной регистрации товариществ в соответствии с Декретом Президента Республики Беларусь № 1 от 16.01.2009 г.

ООО – хоз. общество с числом участников не более 50, уставной фонд которого разделен на доли определенные учредительными документами. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

ОДО - хоз. общество с числом участников не более 50, уставной фонд которого разделен на доли определенные учредительными документами. хоз. общество с числом участников не более 50, уставной фонд которого разделен на доли определенные учредительными документами. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

Уставной фонд составляется из стоимости вкладов его участников. Общество не может иметь одного участника, не вправе выпускать акции.

Минимальный размер уставного фонда для ОДО - 400€, для ООО - 1600€

Достоинства ООО:

Достаточно низкий уровень ответственности учредителей по долгам Общества, ограниченный размером доли каждого из них.

Обширные возможности регламентирования деятельности ООО.

Возможность выбора любого названия Общества, в т.ч. иностранного.

Наличие широкого выбора в лицензировании и различных разрешениях.

При желании Общество можно продать, как готовый бизнес.

Простота в управлении Обществом и возможность контроля за управлением.

Недостатки ООО:

Относительно высокая себестоимость создания и более продолжительный срок регистрации Общества с ограниченной ответственностью.

Обязанность уведомить налоговый орган при продаже Общества.

Имеется ограничение в отношении количества учредителей Общества – не более 50.

Определенные сложности могут возникнуть при ликвидации и реорганизации ООО.

Более жесткий контроль со стороны государственных органов.

Наличие установленной законом обязанности выплачивать стоимость доли при выходе участника из ООО.

Преимущества ОДО:

Отсутствие, каких–либо ограничений в отношении количества наемных работников и территории деятельности Общества.

Обширные возможности регламентирования деятельности ООО.

Возможность выбора любого названия Общества, в т.ч. иностранного.

Наличие широкого выбора в лицензировании и различных разрешениях.

При желании Общество можно продать, как готовый бизнес.

Продолжение 11: Общества с ограниченной и дополнительной ответственнос

Более лояльное отношение со стороны банков и коммерческих структур, а также получение любых кредитов и овердрафтов.

Простота в управлении Обществом и возможность контроля за управлением.

Недостатки ОДО:

накладывает на участников дополнительную имущественную ответственность по сравнению с участниками ООО.

Для государственной регистрации в регистрирующий орган представляются:

заявление о государственной регистрации;

устав (учредительный договор) в двух экземплярах без нотариального засвидетельствования, его электронная копия;

легализованная выписка из торгового регистра страны учреждения или иное эквивалентное доказательство юридического статуса организации в соответствии с законодательством страны ее учреждения либо нотариально заверенная копия указанных документов (выписка должна быть датирована не позднее одного года до дня подачи заявления о государственной регистрации) с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) – для собственника имущества, учредителей, являющихся иностранными организациями;

копия документа, удостоверяющего личность, с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) – для собственника имущества, учредителей, являющихся иностранными физическими лицами;

оригинал либо копия платежного документа, подтверждающего уплату государственной пошлины;

Унитарное предприятие: определение, особенности, категории, преимущества и недостатки. Размер уставного фонда и порядок государственной регистрации товариществ в соответствии с Декретом Президента Республики Беларусь № 1 от 16.01.2009 г.

Унитарное предприятие – коммерческая организация, не наделенная правами собственности но закрепленное за собственником имущество. Является неделимым и не может быть распределено между работниками предприятия. Не вправе распоряжаться принадлежащим ему на праве хозяйственного ведения недвижимым имуществом без согласия собственника.

Минимальный размер уставного фонда - 800€.

Преимущества УП:

Учредитель ЧУП, передавая своему унитарному предприятию имущество, остается собственником этого имущества.

Юридическим адресом частного предприятия может являться квартира либо жилой дом, находящиеся в собственности учредителя, либо являющиеся его постоянным местом жительства.

В случае, если учредитель УП является директором своего же унитарного предприятия, такой директор вправе работать в другой организации как по основному месту работы, так и по совместительству.

Директор имеет право самостоятельно вести бухгалтерский учет, в случае если это предусмотрено уставом такого унитарного предприятия.

Недостатки УП:

Сложность смены учредителя в унитарном предприятии в случае, если учредитель УП примет решение продать, подарить либо иным образом передать свой бизнес другому лицу.

Для государственной регистрации в регистрирующий орган представляются:

заявление о государственной регистрации;

устав (учредительный договор) в двух экземплярах без нотариального засвидетельствования, его электронная копия;

легализованная выписка из торгового регистра страны учреждения или иное эквивалентное доказательство юридического статуса организации в соответствии с законодательством страны ее учреждения либо нотариально заверенная копия указанных документов (выписка должна быть датирована не позднее одного года до дня подачи заявления о государственной регистрации) с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) – для собственника имущества, учредителей, являющихся иностранными организациями;

копия документа, удостоверяющего личность, с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) – для собственника имущества, учредителей, являющихся иностранными физическими лицами;

оригинал либо копия платежного документа, подтверждающего уплату государственной пошлины;