13) Износ основных фондов и его виды

– постоянная утрата основными фондами своей потребительской стоимости в результате перенесения ее на вновь созданный продукт. Различают физический (материальный) и моральный износ основных фондов.

Физический износ – это утрата ОПФ своих первоначальных производственно-технических качеств в результате работы или бездействия, представляет собой материальное снашивание, вызываемое трением, вибрацией, усталостью металла и другими разрушающими явлениями, которые возникают в процессе эксплуатации.

Нормативный метод.

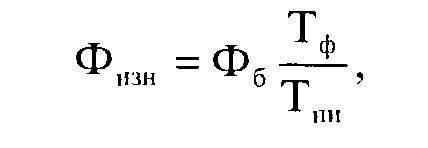

Величина уменьшения стоимости в результате физического износа повремени эксплуатации основных средств Ф определяется по формуле:

где Физн — величина износа основных средств, тыс. руб.;

Ф6 — балансовая стоимость основных средств, тыс. руб.;

ТФ─ продолжительность эксплуатации основных средств от момента ввода в эксплуатацию до момента расчета величины износа, лет;

Тпи─продолжительностьполезного использования этого же объекта основных средств, лет.

Экспертный метод. В его основе лежит оценка степени износа отдельных элементов объекта основных средств и исчисление средневзвешенного процента износа. Роль экспертов заключается в установлении процента износа отдельных конструктивных элементов анализируемого объекта основных средств. Затем расчеты выполняются по формуле:

![]()

где а- доля конструктивного элемента в стоимости объекта основных средств;

Р — процент износа конструктивного элемента.

Сущность морального износа состоитв том, что средства труда остаются работоспособными, ноэксплуатация их становится экономически нецелесообразной раньше, чем наступает физический износ, до окончания срока полезного использования.

14) Амортизация основных средств

— постепенное перенесение стоимости основных фондов в процессе их эксплуатации на стоимость готовой продукции.

Согласно Инструкции, начисление амортизации объектов основных средств в современных условиях хозяйствования производится одним из следующих способов:

* линейным способом;

* нелинейным способом;

* производительным способом.

К нелинейному способу начисления амортизации относятся:

* метод уменьшаемого остатка;

* метод списания стоимости по сумме чисел лет срока полезного использования.

Линейный способ начисления амортизации заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств.Сумма ежегодных амортизационных отчислений Аг для конкретного объекта основных средств рассчитывается по формуле:

![]()

где АС - амортизируемая стоимость объекта основных средств;

Ha — годовая норма амортизации в процентах от амортизируемой стоимости объекта, исчисленной исходя из срока полезного использования объекта.

Нелинейный способ начисления амортизации (способ ускоренной амортизации) заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств. Ежегодные суммы амортизационных отчислений постепенно убывают.

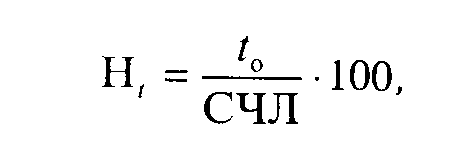

Метод суммы чисел лет состоит в том, что для каждого года эксплуатации объекта основных средств рассчитывается своя норма амортизационных отчислений:

где to— остающееся время эксплуатации, лет;

СЧЛ — сумма чисел лет срока полезного использования объекта. При переходе от одного года к другому числитель этой дроби сокращается на единицу.

В общем виде сумма чисел лет рассчитывается по формуле

![]()

где Тпи — срок полезного использования объекта, лет.

При методе уменьшаемого остатка годовая величина амортизационных отчислений АОt рассчитывается исходя из остаточной стоимости объекта на начало года АСи нормы амортизационных отчислений На, исчисленной линейным методом, и коэффициента ускорения к (до 2,5 раза):

![]()

Производительный способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта. Расчеты производятся в натуральных показателях.

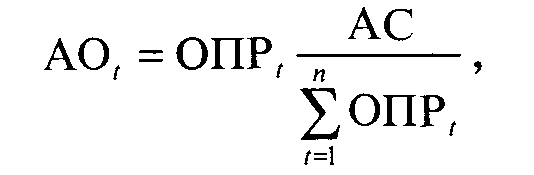

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где АОt — сумма амортизационных отчислений в году t;

АС — амортизируемая стоимость объекта;

ОПРt — прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t; t =1,....,

п – годы срока полезного использования объекта.