30.Анализ распределения и использования прибыли организации. Анализ внутренних темпов роста организации.

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Та часть прибыли, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей, регулируется законодательством. Прибыль, остающаяся в распоряжении предприятия, распределяется и используется им самостоятельно.

В бюджеты разных уровней предприятиями из прибыли за отчетный период уплачиваются в виде налогов и других обязательных платежей налог на недвижимость, прибыль на доходы, игорный бизнес и др., и из остающейся чистой прибыли до налогообложения взимается налог на прибыль по ставке 24%. Полученная прибыль после налогообложения может распределяться по фондам или фиксироваться в виде нераспределенной прибыли.

Если предприятие решит создать фонды (фонд накопления, фонд потребления, резервный фонд) то механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники; на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства; пополнение собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам, выкуп собственных акций, сумм покрытия убытков предприятия, погашения облигаций, увеличения уставного фонда, штрафов, пени, неустойки, присужденные судом и т.п.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на поощрение работников, удовлетворение потребительских и социальных нужд, расчеты с учредителями, на благотворительные нужды и т.п. Формирование и распределение прибыли сопряженные процессы.

По характеру налогообложения прибыли выделяют налогооблагаемую прибыль и прибыль, не подлежащую налогообложению (прибыль используемая на мероприятия по: ликвидации последствий катастрофы на Чернобыльской АЭС, проведения природоохранных и противопожарных мероприятий и т.д.). Такое деление прибыли играет важнейшую роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций конечного их эффекта.

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования прибылей и убытков за отчетный период (от обычной деятельности (реализации продукции), прибыль, отражающая операционные доходы и расходы, прибыль от внереализационных операций). Хозяйственные операции на счете прибылей и убытков отражаются по накопительному принципу, т.е. нарастающим итогом с начала отчетного периода.

Темпы роста организации: факторы, их определяющие, методика расчета

Существует прямая связь между ростом предприятия и внешним финансированием. Эта взаимосвязь выражается с помощью специальных показателей:

коэффициента внутреннего роста,

коэффициента устойчивого роста.

Коэффициент внутреннего роста – это максимальный темп роста, который предприятие может достигнуть без внешнего финансирования. Другими словами, предприятие может обеспечить подобный рост, используя только внутренние источники финансирования.

Формула для определения коэффициента внутреннего роста имеет следующий вид:

![]() (5.3)

(5.3)

где ROA - чистая рентабельность активов (Чистая прибыль / Активы),

RR - коэффициент реинвестирования (капитализации) прибыли

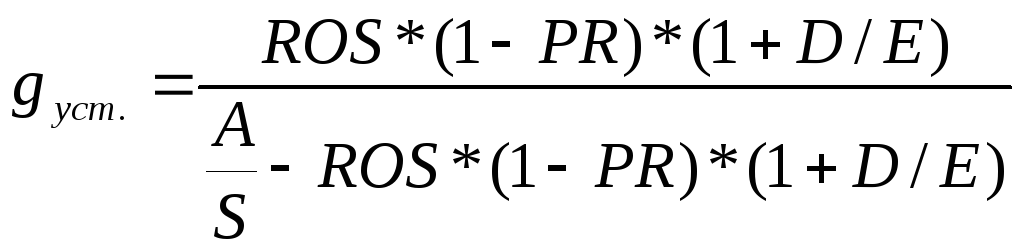

Коэффициент устойчивого роста показывает максимальный темп роста, который предприятие может поддерживать без увеличения финансового рычага. Его значение может быть вычислено по формуле:

![]() (5.4)

(5.4)

где ROE – чистая рентабельность собственного капитала.

или

(5.5)

(5.5)

где ROS – чистая рентабельность продаж (Чистая прибыль/Выручка)

PR – коэффициент выплаты дивидендов

D/E – финансовый рычаг (Заемный капитал/Собственный капитал)

A/S – капиталоемкость (Актив/Выручка)

Определяющие факторы роста

В соответствии с формулой корпорации Дюпон рентабельность собственного капитала ROE может быть разложена на различные компоненты:

![]() =

=![]() (5.6)

(5.6)

Эта формула устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: чистой рентабельностью продаж (ROS), оборачиваемостью активов (TAT) и мультипликатором собственного капитала (equity multiplier, ЕМ).

Тогда из модели Хиггинса (формулы5.4 или 5.5) следует, что все, что увеличивает ROE, будет оказывать аналогичное влияние на значение коэффициента устойчивого роста. Нетрудно заметить, что увеличение коэффициента реинвестирования будет давать такой же эффект.

Отсюда следует вывод, что способность предприятия к устойчивому росту зависит напрямую от четырех факторов:

1. Чистая рентабельность продаж (показывает производственную эффективность).

2. Дивидендная политика (измеряется коэффициентом реинвестирования).

3. Финансовая политика (измеряется финансовым рычагом).

4. Оборачиваемость активов (показывает эффективность использования активов)

При этом если предприятие не желает выпускать новых акций и ее чистая рентабельность продаж, политика выплаты дивидендов, финансовая политика и оборачиваемость активов неизменны, то существует только один возможный коэффициент роста.

Коэффициент устойчивого роста используется для:

расчета возможностей достижения согласованности различных целей предприятия,

определения осуществимости запланированного темпа роста.

Если объемы продаж растут большими темпами, чем рекомендует коэффициент устойчивого роста, то предприятие должно увеличить следующие показатели: чистую рентабельность продаж, оборачиваемость активов, финансовый рычаг, коэффициент реинвестирования; либо выпустить новые акции.