1.6 Определение выручки от реализации продукции и критического объема производства

Выручка от реализации продукции определяется как произведение объема производства для соответствующего периода и цены реализации продукции без учета налога на добавленную стоимость.

Предположив, что все изготовленные за год на предприятии изделия будут реализованы, выручку от реализации продукции можно рассчитать по формуле:

В = Ц * V , (6)

где Ц - цена единицы продукции, р;

V - объем производства и реализации, шт.

Таким образом, для определения выручки необходимо определить цену реализации единицы продукции. На практике наиболее распространены следующие методы установления цен товаров:

на основе издержек производства. Данный метод широко используется в предпринимательской практике и отражает традиционную ориентацию на производство и в меньшей степени – на рыночный спрос.

Модель определения цен этим методом имеет вид:

![]() ,

(7)

,

(7)

где С – себестоимость единицы продукции в период полного использования мощности (во второй год), р.;

Рс – рентабельность продукции, %.

по доходу на капитал. Данный метод базируется на издержках производства продукции, а также на получении запланированного дохода на капитал. Метод основан на том, что к суммарным затратам на единицу продукции добавляется процент на вложенный капитал.

с ориентацией на спрос. При данном методе предприниматели ориентируются при установлении цен не на издержки производства, а на восприятие товара потребителем. Реакция покупателей на изменение цен может быть учтена посредством:

- анализа данных предыдущего периода методом регрессионного анализа и экстраполяции полученных результатов на будущее;

- проведение на рынке эксперимента с различными ценами на свою продукцию

по уровню текущих цен. Данный метод применяется на рынках чистой или олигополистической конкуренции. Цена на продукцию устанавливается чуть выше или чуть ниже уровня цены конкурентов.

При установлении цены в курсовой работе рекомендуется воспользоваться методом на основе издержек производства. Расчет цены на выпускаемую продукцию предлагается выполнить исходя из 40-80 % уровня рентабельности продукции. Сделаем предположение, что цена изготавливаемой продукции на создаваемом предприятии по годам реализации проекта меняться не будет.

Ц =

Далее необходимо определить финансовые результаты деятельности предприятия. Положительный финансовый результат, характеризующий превышение доходов над расходами, называется прибылью. Убыток – это отрицательный финансовый результат, отражающий превышение расходов над доходами.

Выручка от реализации рассчитывается без учета косвенных налогов. Результаты расчета заносятся в таблицу 14, и далее в ней же показывается расчет прибыли от реализации продукции и чистой прибыли. Ставка налога на прибыль принимается по действующему законодательству (24%).

Таблица 14

Отчет о прибылях и убытках

|

Показатели |

Освоение |

Полная мощность |

|

1 Выручка от реализации продукции без НДС и акцизов |

|

|

|

2 Себестоимость реализованной продукции (из таблицы 12) |

|

|

|

3 Прибыль от реализации 9строка 1 – строка 2) |

|

|

|

4 Налог на прибыль (24 % от строки 3) |

|

|

|

5 Чистая прибыль |

|

|

В освоение

В полная мощность

Заметим, что себестоимость единицы продукции по периодам, конечно, различается. Студент должен самостоятельно выбрать политику ценообразования и решить, целесообразно ли изменять цену по периодам. Может быть, следует установить цену, минимальную, но приемлимую (не приводящую к убыткам) для периода освоения, при этом предприятие, возможно, будет при полном использовании мощности иметь высокий уровень рентабельности.

Для обоснования целесообразности создания предприятия и оценки уровня предпринимательского риска целесообразно рассчитать точку безубыточности, запас финансовой прочности и срок возврата вложенных средств.

Расчет точки безубыточности осуществляется по формуле:

![]() ,

(8.9)

,

(8.9)

где FC – совокупные постоянные затраты за период;

VCед–переменные затраты на единицу продукции;

Цед – цена реализации единицы продукции.

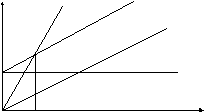

Расчет точки безубыточности следует проиллюстрировать графиком (рисунок 1).

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема выпуска. Точка критического объема выпуска показывает объем производства, при котором величина выручки от реализации (Вр) равна ее полной себестоимости (v*N +FC).При данном объеме выпуска предприятие имеет прибыль равной нулю.

Доходы, расходы

Выручка

Совокупные затраты

Переменные

затраты

Постоянные

затраты

Nкр N, шт

Рисунок 1 График безубыточности

Для построения точки безубыточности необходимы следующие данные:

- совокупные постоянные затраты (FC);

- переменные затраты на единицу продукции (v);

- цена единицы продукции (Цед).

Постоянные расходы на производство и реализацию были определены в таблице 13. Переменные затраты на единицу продукции показаны в таблице 14. Цена определена в пункте 3.5.

Прокомментируем порядок построения графика безубыточности.

График необходимо начать строить с линии совокупных постоянных затрат. Так как постоянные затраты не меняются при изменении объема производства в пределах производственной мощности, то линия постоянных затрат будет параллельна оси Х.

Переменные затраты зависят от изменения объема выпуска, поэтому уравнение прямой переменных затрат имеет вид: у = v ×N. Данное уравнение – это уравнение выходящее из 0.

Совокупные затраты на производство и реализацию продукции включают в себя переменные и постоянные затраты, поэтому уравнение имеет вид: у = v ×N +FC .

Линия выручки описывается следующим уравнением:

y = Цед × N

Точка безубыточности определяется путем пересечения линии выручки и суммарных затрат.

Запас финансовой прочности определяется как отклонение объема продаж, планируемого в проекте предприятия от точки безубыточности (в процентах к планируемому объему продаж). Запас финансовой прочности покажет предел безопасности: на сколько процентов можно снизить объем продаж, не получая убытков.

Постройте график безубыточности (рис. 2 ).

Рис. 2 - График безубыточности

ЗФП =