3 Анализ состояния учета краткосрочных кредитов и займов на ооо «интеграл –жилфонд-сервис»

3.1 Общее состояние учетно-аналитической работы на ооо "Интеграл-Жилфонд-Сервис"

Бухгалтерия ООО "Интеграл-Жилфонд-Сервис" осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации.

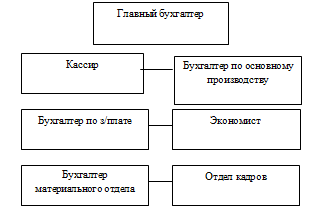

На данном предприятии тип организации структуры бухгалтерии относится к линейной (иерархической), при которой все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Линейная структура бухгалтерии применяется в небольших организациях с численностью аппарата от 7 до 9 человек. В бухгалтерии ООО "Интеграл-Жилфонд-Сервис" численность сотрудников аппарата составляет 7 человек. Бухгалтерский аппарат предприятия состоит из главного бухгалтера, его заместителя, бухгалтера по расчетам, заработной плате. Структура бухгалтерии предприятия представлена на рисунке 3.

Рисунок 3 – Структура бухгалтерии

Организация бухгалтерского учета на предприятии регламентируется Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Ответственность за организацию бухгалтерского учета несет главный бухгалтер предприятия.

На предприятии ООО "Интеграл-Жилфонд-Сервис" применяется централизованная система учета, при котором учетный аппарат организации сосредоточен в главной бухгалтерии и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений (участков) предприятия. В самих подразделениях осуществляют регистрацию хозяйственных операций.

Основанием для записей в бухгалтерском учете являются доказательные первичные учетные документы, в которых зафиксированы распоряжения на осуществление хозяйственных операций и факты их совершения. Учет строится на основе отражения операций в момент фактического расходования средств. Способы оценки имущества и обязательств предприятия определяет исходя из регламентированных правил организации бухгалтерского учета, которые отражены в учетной политике предприятия.

На предприятии в самой бухгалтерии существует распределение обязанностей и полномочий между работниками:

- кассир осуществляет прием денег в кассу и выдачу из кассы и оформляет приходные и расходные кассовые ордера с помощью специальной программы, а именно выдает сотрудникам заработную плату, деньги в подотчет, выплачивает пособия повременной нетрудоспособности, премии и принимает выручку от продажи реализованной продукции. Другими словами учет денежных средств должны быть точный, полный и своевременный; контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием; выявление возможностей более рационального использования денежных средств. Порядок хранения и расходование денежных средств в кассе установлен Инструкцией Центрального банка Российской Федерации.

- бухгалтер по основному производству ведет учет наличия движения готовой продукции, учет по счету 51 «Расчетный счет»

- бухгалтер по заработной плате, ее основные задачи: учет труда и его оплаты, точный учет личного состава работников, отработанного ими времени и объема выполненных работ; правильное начисление сумм оплаты труда и удержаний из нее; учет расчетов с работниками организации, бюджетом, органами социального страхования, фондами обязательного медицинского страхования и Пенсионным фондом РФ, контроль за рациональным использованием трудовых ресурсов, оплаты трудовых ресурсов, оплаты труда и фонда потребления. На предприятии ООО "Интеграл-Жилфонд-Сервис" существуют три формы оплаты труда: сдельная, повременная и оклад.

- бухгалтер материального отдела. Основными задачами учета материально-производственных запасов являются контроль за сохранностью материальных ресурсов, соответствием складских запасов нормативам, за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции; рациональная оценка производственных запасов.

- бухгалтер отдела кадров – занимается тем, что увольняет и принимает на работу сотрудников по согласованию с главным бухгалтером, составляет договора «о приеме на работу», разрабатывает должностные инструкции работников.

- бухгалтер экономист, осуществляет проверку документов и проводит анализ проведенной деятельности.

- главный бухгалтер, подчиняется непосредственно руководителю организации и несет ответственность за формирование политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности.

Все выше перечисленные лица непосредственно должны подчиняться главному бухгалтеру.

На главного бухгалтера, заместителя главного бухгалтера, бухгалтера-кассира и бухгалтера предприятия имеются и разработаны должностные инструкции.

Степень автоматизации бухгалтерского учета очень низка, хоть общество и располагает программой 1-С: бухгалтерия, счета бухгалтерского учета не компьютеризированы и большинство бухгалтерских счетов ведется вручную, хотя в бухгалтерии установлено 4 компьютера. Таким образом, получается следующее, что только 50 счет «Касса» и 51 счет «Расчетный счет» ведутся на компьютере, а приходные и расходные кассовые ордера набирает сама кассир.

Учетная политика общества на 2008 год утверждена приказом директора от 24.12.07 г.

Рабочий план счетов предприятия ООО "Интеграл-Жилфонд-Сервис" составлен на основе плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению.

Отдельных счетов в рабочем плане счетов на предприятии не имеются, но ведены несколько субсчетов необходимые для управления организацией и включая нужды анализа, контроля и отчетности.

В учетной политике предприятия ООО "Интеграл-Жилфонд-Сервис" отражен перечень должностных лиц имеющих право подписи первичных документов, в соответствии с распорядительным документом первая подпись является Директора, главного инженера, вторая подпись главного бухгалтера, заместитель главного бухгалтера.

В учетной политике имеется перечень должностных лиц, имеющих право получать денежные средства в подотчет, а так же утвержден порядок, размер и сроки выдачи денежных средств в подотчет закреплены в учетной политики в пункте 1.8. Утверждены нормы командировочных расходов (размер суточных; размер возмещения расходов на проживание без подтверждающих документов).

Так же содержится в полном объеме информация о сроках и порядке проведения инвентаризации активов и обязательств.

Формы отчетности разрабатываются организацией на основе типовых форм. Бухгалтерская отчетность предоставляется пользователям на бумажных носителей.

В учетной политике для целей налогообложения не полностью отражены все элементы, такие как предельная величина процентов, признаваемых расходом и уплата ежемесячно авансовых платежей.

Однако так же в учетной политике не оговорено ежемесячное проведение инвентаризаций денежных средств в кассе общества.

В учетной политике указано, что проведение инвентаризаций товарно-материальных ценностей проводить согласно утвержденного плана, однако такой план не составлен и приказом директора не утвержден.

Учет краткосрочных кредитов и займов осуществляется на счете 66.

Исходя из всего выше перечисленного в целом по учетной политике ООО "Интеграл-Жилфонд-Сервис" можно сказать следующее, что не полностью отражены элементы учетной политики и частично соблюдаются последовательность применения учетной политики.

И в заключении можно сказать следующее, что степень надежности учетной политики средняя, и по результатам оценки надежности системы бухгалтерского учета приемлемый риск составляет 5 %.