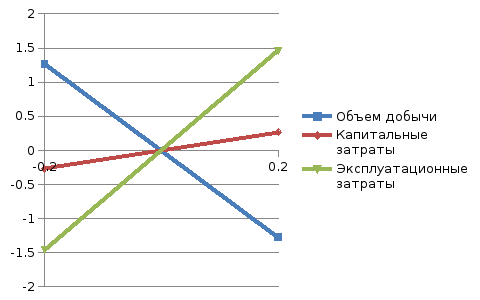

4.3 Анализ чувствительности проекта к возможным изменениям

В таблице с исходными данными для расчета берем среднесуточный прирост дебита одной скважины в начале эксплуатации после ГРП и уменьшаем на 20 %. Проводим все вычисления пунктов 4.1 и 4.2 повторно уже для изменённого прироста дебита. Получаем новое значение ЧТС и заносим его в таблицу 4.

Проведение инновационного мероприятия приведёт к увеличению добычи нефти, которое можно определить по формуле (1):

т.

т.

Увеличение добычи нефти приведёт к росту производительности труда, которая определяется по следующей формуле (2):

Увеличение добычи нефти также приведёт к увеличению фондоотдачи, формула (3):

Снижение себестоимости добычи нефти происходит за счёт изменения условно-постоянных затрат на единицу продукции и определиться по формуле (4):

Увеличение объёма добычи нефти ведёт к увеличению абсолютной величины прибыли от реализации, формула (6):

Так как увеличивается прибыль от реализации продукции, то соответственно увеличивается и чистая прибыль предприятия, формула (7):

Таким образом, дополнительная чистая прибыль предприятия за счёт снижения постоянных затрат без учёта затрат на мероприятие на 1 тонну нефти составила 20615,6 тыс. руб.

Данное мероприятие связано с дополнительной добычей нефти (Q1).

Объём дополнительно добытой нефти – 93148 тонн/год.

Капитальные затраты на проведение инновационного мероприятия отсутствуют.

Прирост выручки от реализации за t-й год определяется по формуле (9):

Текущие затраты (на дополнительную добычу за t-й год), формула (11), определяются как сумма затрат на мероприятие и условно-переменных затрат по формуле (10):

Затраты на проведение мероприятия определим по формуле (12):

Тогда общие затраты, связанные с дополнительной добычей нефти за t-й год составят:

Для расчёта налога на прибыль, рассчитаем налогооблагаемую прибыль за t-й год по формуле (13):

Определяем величину налога на прибыль за t-й год, формула (14):

Прирост годовых денежных потоков (ДПt) рассчитывается по формуле (15):

Поток денежной наличности определяется как разница между приростом годовых денежных потоков и капитальными вложениями, формула (16):

Накопленный поток денежной наличности определим по формуле (17):

Дисконтированный поток денежной наличности – по формуле (18):

Чистая текущая стоимость – по формуле (19):

Повторяем расчет для условий изменения капитальных затрат (строка 2 таблицы исходных данных – увеличиваем на 20 %). Получаем новое значение ЧТС и заносим его в таблицу 4.

Затраты на проведение мероприятия определим по формуле (12):

Тогда общие затраты, связанные с дополнительной добычей нефти за t-й год составят:

Для расчёта налога на прибыль, рассчитаем налогооблагаемую прибыль за t-й год по формуле (13):

Определяем величину налога на прибыль за t-й год, формула (14):

Прирост годовых денежных потоков (ДПt) рассчитывается по формуле (15):

Поток денежной наличности определяется как разница между приростом годовых денежных потоков и капитальными вложениями, формула (16):

Накопленный поток денежной наличности определим по формуле (17):

Дисконтированный поток денежной наличности – по формуле (18):

Чистая текущая стоимость – по формуле (19):

Повторяем расчет для условий изменения текущих затрат (строка 4 таблицы Показатели экономической эффективности мероприятия за первый год – увеличиваем на 20 %). Получаем новое значение ЧТС и заносим его в таблицу 4.

Тогда общие затраты, связанные с дополнительной добычей нефти за t-й год составят:

Для расчёта налога на прибыль, рассчитаем налогооблагаемую прибыль за t-й год по формуле (13):

Определяем величину налога на прибыль за t-й год, формула (14):

Прирост годовых денежных потоков (ДПt) рассчитывается по формуле (15):

Поток денежной наличности определяется как разница между приростом годовых денежных потоков и капитальными вложениями, формула (16):

Накопленный поток денежной наличности определим по формуле (17):

Дисконтированный поток денежной наличности – по формуле (18):

Чистая текущая стоимость – по формуле (19):

Таблица 4 - Анализ чувствительности проекта к возможным изменениям

|

Наименование варьируемого параметра |

Базисный ЧТС |

Изменённое значение ЧТС, тыс. р. |

Разница |

В % |

Отношение изменения ЧТС (%) к изменению (%) параметра |

Ранг параметра |

|

Снижение объёма добычи нефти на 20% |

87365,5 |

65190,6 |

-22174,9 |

25,4 |

1,27 |

|

|

Увеличение капитальных вложений на 20% |

87365,5 |

82663 |

-4702,5 |

5,38 |

0,27 |

|

|

Увеличение текущих затрат на 20% |

87365,5 |

61844,8 |

-25520,7 |

29,2 |

1,46 |

|

|

|

|

|

|

|

|

|

|

|

-20% |

0 |

20% |

|

|

|

|

Объем |

-22174,9 |

0 |

22174,9 |

|

|

|

|

Капитальные затраты |

4702,5 |

0 |

-4702,5 |

|

|

|

|

Текущие затраты |

25520,7 |

0 |

-25520,7 |

|

|

|

Рисунок 6 - Анализ чувствительности NPV