Основными элементами налогового администрирования выступает:

-

контроль за соблюдением налогового законодательства налогоплательщиками (плательщиками сборов);

-

контроль за реализацией и исполнением налогового законодательства налоговыми органами;

-

организационное, методическое и аналитическое обеспечение контрольной деятельности.

Задача налогового администрирования: контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов, сборов.

Функции:

1. Функцию налогового планирования реализуют финансовые и налоговые органы. Основной целью налогового планирования является обеспечение обоснованных качественных и количественных параметров заданий по формированию доходной части бюджетов различного уровня. Основными формами являются стратегическое и текущее налоговое планирование. Основные методы налогового планирования: косвенные методы, основанные на прогнозировании экономических валовых показателей; прямые методы, основанные на прогнозировании налоговых баз по всему перечню налогов; упрощенные методы, основанные на экстраполяции существующих трендов.

2. Функцию налогового контроля реализуют налоговые органы, а в предусмотренных НК случаях также таможенные и органы внутренних дел. Основной целью налогового контроля является обеспечение такого уровня налогового производства, при котором исключаются или сводятся к минимуму нарушения законодательства о налогах и сборах, а также выявление и предупреждение этих нарушений.

3. Функцию налогового регулирования реализуют финансовые, налоговые, а в некоторых случаях и таможенные органы. Основной целью этой функции является достижение компромисса между фискальными интересами государства и экономическими интересами налогоплательщиков. Фискальные интересы государства, в свою очередь, также неоднородны и требуют нахождения компромисса между интересами Федерации, субъектов РФ и местного самоуправления. Основными здесь являются формы налогового стимулирования и дестимулирования, налогового льготирования, распределения налоговых поступлений между различными уровнями бюджетов. Основными являются следующие методы: регулирование соотношения прямого и косвенного налогообложения; регулирование соотношения федеральных, региональных и местных налогов; регулирование масштаба и направленности предоставления налоговых льгот и преференций; регулирование состава налогов, объектов налогообложения, налоговых ставок, способов исчисления налоговой базы, порядка и сроков уплаты налогов.

4. Функцию принуждения реализуют налоговые, таможенные и органы внутренних дел. Основной целью этой функции является обеспечение обязательности исполнения всеми субъектами законодательства о налогах и сборах, в том числе принудительного исполнения налоговых обязательств налогоплательщиками. Основными формами принуждения являются формы ответственности за нарушение законодательства: налоговая, административная и уголовная. К основным методам можно отнести добровольное и принудительное исполнение выявленного нарушения законодательства.

функция учета не является самостоятельной: она полностью подчинена контрольной функции.

-

Налоговый контроль: назначение, методы и формы осуществления. Пути усиления действенности налогового контроля в Российской Федерации.

1. Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном настоящим Кодексом.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных настоящим Кодексом.

Методы налогового контроля: Под методами налогового контроля понимаются приемы, способы или средства его осуществления. Методы налогового контроля различаются в зависимости от того, является ли налоговый контроль документальным или фактическим.

Применительно к документальному налоговому контролю выделяются следующие приемы:

— формальная, логическая и арифметическая проверка документов;

— юридическая оценка хозяйственных операций, отраженных в документах;

— встречная проверка, основывающаяся на том, что проверяемая операция находит отражение в аналогичных документах организации-контрагента и в других документах и учетных записях;

— экономический анализ.

Фактический же налоговый контроль предусматривает использование таких методов, как учет налогоплательщиков, исследование документов, получение объяснений (допрос свидетелей), осмотр помещений (территорий) и предметов, инвентаризация, привлечение специалиста, сопоставление данных о расходах физических лиц их доходам, экспертиза и экстраполяция. Последний из названных методов основывается на праве налоговых органов определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (п. 7 ст. 31 НК РФ).

Можно выделить четыре формы налогового контроля:

-

государственный налоговый учет;

-

мониторинг и оперативный налоговый контроль;

-

камеральный и выездной налоговый контроль;

-

административно-налоговый контроль.

-

Налоговая нагрузка и ее влияние на экономическое развитие и объемы налоговых поступлений в бюджетную систему. Кривая А. Лаффера.

Налоговая нагрузка- это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов - от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике.

Выделяют следующие основные методики расчета налоговой нагрузки:

-

Методика предложенная Министерством финансов РФ:

Тяжесть налогового бремени оценивается отношением всех уплаченных налогов к выручке от реализации, включая выручку от прочей реализации (в процентах): НН = Н(сумма начисленных налогов)/В(выручка)*100%

-

Методика М.Н.Крейниной

В основе этого подхода – сопоставление налога и источника его уплаты.

Общий знаменатель, к которому, в соответствии с данным подходом, можно подвести сумму всех налогов, - прибыль предприятия.

Предлагается исходить из ситуации, когда предприятие вообще не платит налогов и сравнить эту ситуацию с реальной: (В-СР-Пч)/(В-Ср)*100% или (В-СР-Пч)/Пч*100%

В - выручка от реализации (себестоимость + прибыль); Ср-затраты на производство реализованной продукции без учета налогов; Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Эта формула показывает, во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении предприятия.

-

Методика Е.А.Кировой

Источник уплаты налоговых платежей – добавленная стоимость (стоимость товаров и услуг за вычетом промежуточного потребления, т.е. за вычетом потребления ради последующего производства). С целью исключения влияния амортизационных сумм на величину налоговой нагрузки предлагается фискальное изъятие соизмерять с вновь созданной стоимостью: ВСС = В – МЗ – А + ВД – ВР, В – выручка от реализации ТРУ, МЗ –мат.затраты, А – амортизационные отчисления, ВД – внереализационные доходы, ВР – внереализационные расходы.

НН = НП (налоговые платежи)/ВСС

-

Методика М.И.Литвина

Рассчитывается как отношение налоговых платежей к добавленной стоимости: НН= НП/ДС, ДС = З/п+А+ПРИБЫЛЬ+СУММА НАЛОГОВ)

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума.

-

Основные направления налоговой политики Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов.

-

Классификация налогов и ее назначение. Характеристика прямых и косвенных налогов.

НК РФ предусмотрено деление налогов и сборов по видам на три группы:

• федеральные;

• региональные;

• местные.

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся, например, НДС, налог на доходы физических лиц, налог на операции с ценными бумагами, акцизы. Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят: налог на имущество организаций, транспортный налог, налог на игорный бизнес и другие.

К местным относятся налоги, установленные НК РФ и норматив ными правовыми актами представительных органов местного самоуправ ления. Они вводятся в действие нормативными правовыми актами пред ставительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Земель ный налог, налог на рекламу, налог на имущество физических лиц – это местные налоги.

-

Методы налогообложения и реализация принципа справедливости. Влияние прогрессивного налогообложения на выравнивание доходов и имущественного положения населения. Кривая Лоренца.

Метод налогообложения – порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре основных метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

Равное налогообложение предполагает установление для каждого плательщика равной суммы налога. Иначе – это подушное налогообложение (самый древний и простой вид). Этот метод не учитывает имущественного положения и поэтому применяется в исключительных случаях (например, некоторые целевые налоги).

Пропорциональное налогообложение – метод налогообложения, при котором для каждого плательщика равна ставка (а не сумма) налога, которая не зависит от величины дохода (налоговой базы). С ростом базы налог возрастает пропорционально.

Прогрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы возрастает ставка налога.

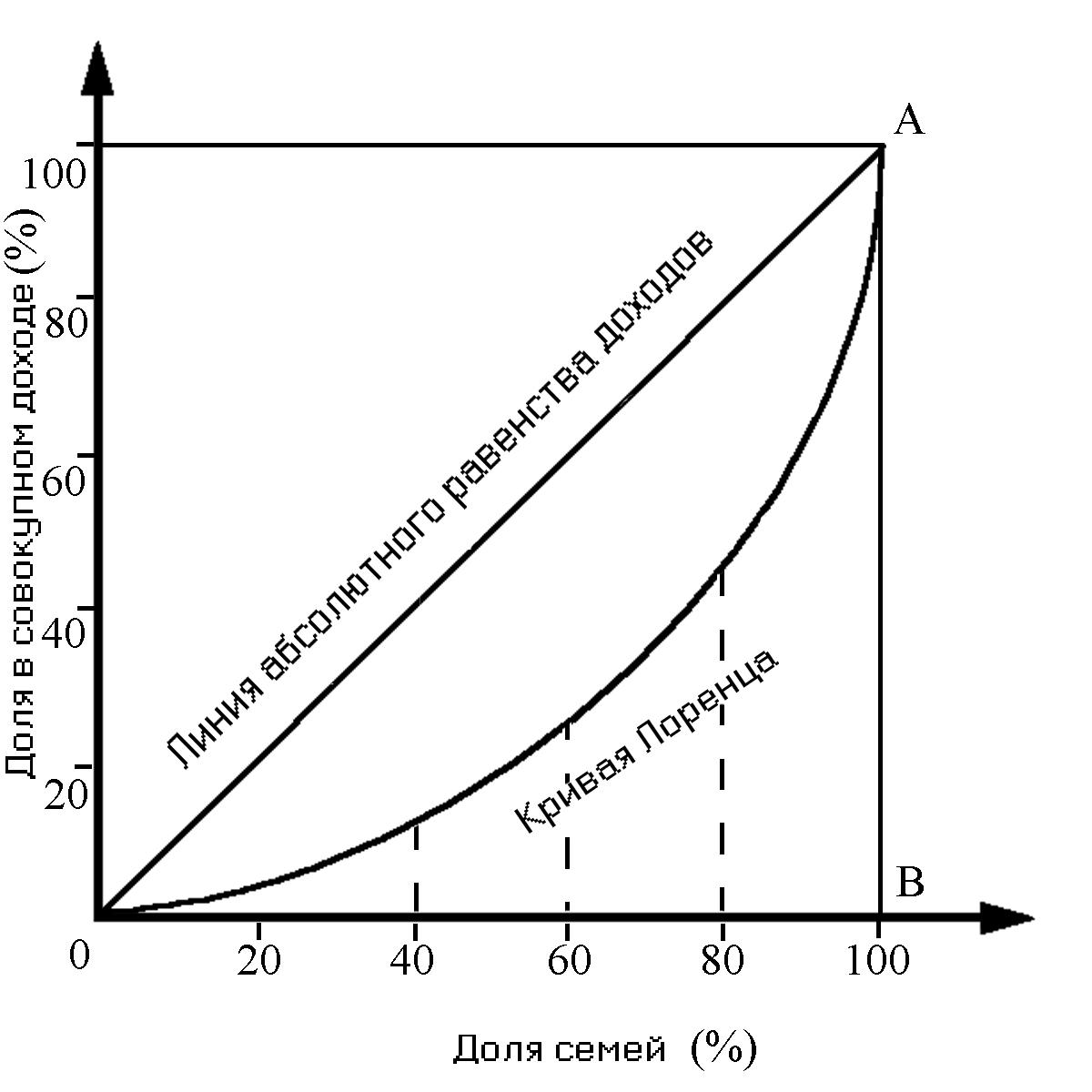

Кривая Лоренца отражает реальное распределение доходов между семьями страны. Строится она следующим образом: на оси абсцисс (горизонтальной) откладывается число всех семей, принятое за 100%, на оси ординат – величина их совокупных доходов, составляющая в сумме 100%. Затем число семей делится на 10 равных групп (децилей), вверх откладывается размер дохода каждой децильной группы. При построении кривой Лоренца учитываются годичные номинальные доходы семей до выплаты налогов, но с учетом трансфертных платежей.

Если все богатство страны находится в руках небольшого числа семей, кривая Лоренца будет практически совпадать с горизонтальной осью, и только на цифре 98 –99% подскочит сразу до 100%.

Если у всех семей уровень дохода одинаков (т.е.20% семей получает 20% совокупного денежного дохода, 50% семей – 50% дохода и т.д.), то кривая Лоренца совпадет с биссектрисой угла на графике распределения доходов.

Это крайние случаи, скорее, гипотетические. В реальной действительности кривая Лоренца находится между ними. Чем она ближе к линии абсолютного равенства доходов(диагонали ОА), тем равномернее они распределены между семьями.

-

Неоклассические взгляды на роль налогов и налоговой политики в обеспечении рыночного равновесия. Налоги как встроенный стабилизатор экономического роста.

Важнейшим средством стимулирования предпринимательства неоклассическая теория считает налоговую политику государства. Именно ее и было предложено существенно изменить, снизив ставки налогов, причем в большей степени для наиболее богатых слоев населения. Предполагалось, что с расширением производства, выходом всей экономики из стагнации бюджет пополнится большими доходами даже при меньших ставках налогов.

Созданный на основе теории "экономики предложения" проект налоговой реформы претворялся в жизнь особенно интенсивно в первое четырехлетие президентства Р.Рейгана. Высшая ставка подоходного налога была снижена с 70 до 50\%. В результате ставки налога стали значительно менее прогрессивными. В последующие годы президентства Рейгана ставка была снижена до 38\%. Кроме того, было уменьшено налогообложение даров, недвижимости, накоплений и инвестиций. Значительные налоговые льготы были предоставлены корпорациям, для чего пришлось пересмотреть сроки амортизации и осуществить ряд других мер.

Новой налоговой политикой наряду с рядом других мер, предпринимаемых как правительством, так и корпорациями, государству удалось создать достаточно благоприятные условия для предпринимательской деятельности. Об этом свидетельствует тот факт, что американская экономика в 80-х гг. преодолела стагнацию (правда, с большими трудностями) и вступила в период экономического роста.

Степень встроенной стабильности экономики зависит от налоговых ставок, и чем выше налоговые ставки, тем круче линия налоговых поступлений. Поэтому встроенные стабилизаторы более сильно влияют на рост либо снижение совокупного спроса. В свою очередь рост встроенной стабильности экономики страны противоречит другой цели фискальной политики, являющейся более долгосрочной - укрепление стимулов к расширению и стимулированию предложения факторов производства, а также росту экономического потенциала страны. Стимулы к труду, инвестированию, а также предпринимательскому риску оказываются относительно сильнее при ситуации, когда кривая налоговых поступлений является более пологой, вследствии снижения предельных налоговых ставок. Данное снижение сопровождается уменьшением показателей циклических бюджетных профицитов и дефицитов, а следовательно, сокращением степени встроенной стабильности экономики.

-

Прогнозирование и планирование в налогообложении: теоретические основы, цели, задачи, сфера применения.

Налоговым планированием называется разработка и применение специальных приемов уменьшения налоговых обязательств налогоплательщика правомерными способами и средствами. Налоговое планирование можно определить, как организацию деятельности налогоплательщика таким образом, чтобы минимизировать его налоговые обязательства на стабильный период без нарушения законов.

В основе налогового планирования лежит максимально полное и правильное использование всех установленных законом льгот и преимуществ, а также оценка позиции налоговых органов и учет основных направлений налоговой, бюджетной и инвестиционной политики.

-

Выездная налоговая проверка, ее назначение и порядок проведения.

ВНП проводится на территории налогоплательщика на основании решения руководителя налогового органа (при отсутствии помещения, может быть проведена в Инспекции, о чем уведомляется налогоплательщик согласно регламенту проведения ВНП).

Решение о проведении ВНП выносит налоговый орган по месту нахождения организации (например, в связи с уплатой транспортного налога – региональный налог – налогоплательщик на учете в территориальной Инспекции, а налогоплательщик на учете может быть в Межрегиональной инспекции по крупнейшим налогоплательщикам. Решение выносится последней). Решение о проведении ВНП должно содержать: полное и сокращенное наименования, проверяемые налоги, период проверки, должности, ФИО сотрудников налогового органа, проводящие проверку.

-

ВНП в отношении одного налогоплательщика может проводиться по одному или нескольким налогам.

-

Предметом ВНП является правильность исчисления и своевременность уплаты налогов.

-

В рамках ВНП может быть проверен период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

-

Налоговые органы не вправе проводить две и более ВНП по одним и тем же налогам за один и тот же период.

-

ВНП не может продолжаться более 2 месяцев. Указанный срок может быть продлен до 4 месяцев, а в исключительных случаях - до 6 месяцев (по проверкам территориальных Инспекций – Управление по г. Москве, по повторным проверкам Управления – ФНС России).

-

В рамках ВНП налоговый орган вправе проверять деятельность филиалов и представительств налогоплательщика (возможно проведение самостоятельных проверок филиалов).

-

Срок проведения ВНП исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

-

Основания для приостановления проведения ВНП:

-

истребования документов (информации) по контрагентам налогоплательщика;

-

получения информации от иностранных гос. органов в рамках международных договоров;

-

проведения экспертиз;

-

перевода на русский язык документов, представленных на иностранном языке.

-

Приостановление проведения ВНП допускается не более 1 раза по каждому лицу, у которого истребуются документы. Приостановление и возобновление проведения ВНП оформляются соответствующим решением. Общий срок приостановления проведения ВНП не может превышать 6 месяцев (в рамках международных запросов срок приостановления указанной проверки может быть увеличен еще на 3 месяца).

-

В порядке контроля над нижестоящим налоговым органом, при подаче уточненной декларации может быть проведена повторная ВНП (по тем же налогам и за тот же период). При проведении повторной проверки не начисляются штрафные санкции (изменение с 2007 года).

-

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих ВНП, ознакомиться с документами, связанными с исчислением и уплатой налогов. Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика (за исключением выемки и при проведении проверки на территории Инспекции).

-

Возможно проведение инвентаризации имущества, осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода. В последний день проведения ВНП проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику (направить по почте).

Акт по результатам проверки составляется в течение 2 месяцев дней после справки, вручается в течение 5 дней (ранее последнее условие не было прописано в НК РФ).