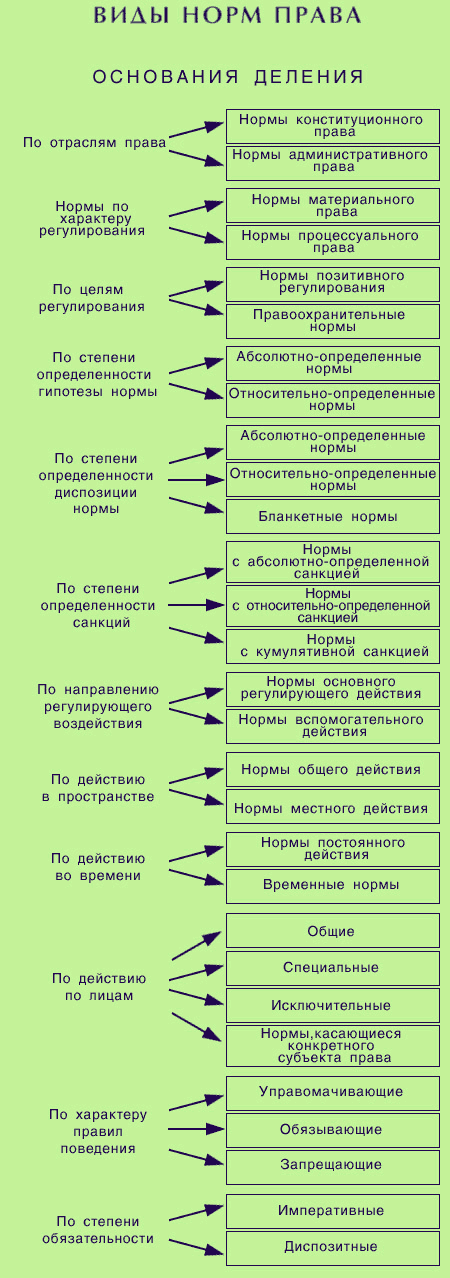

4. Материальные и процессуальные.

-

Материальные нормы налогового права устанавливают объекты налогообложения, налоговые ставки, льготы по отдельным видам налогов, общие требования к реализации норм налогового права и т.д.

-

Процессуальные нормы налогового права устанавливают порядок реализации материальных норм.

-

К примеру, процессуальными являются налоговые нормы, определяющие порядок принудительного исполнения налогоплательщиком обязанности по уплате налога, порядок осуществления налоговыми органами налогового контроля.

-

Система права: понятие и основные элементы. Характеристика налогового права как подотрасли финансового права.

Система права - это внутреннее строение структурных элементов права.

Включает в себя три основных компонента: нормы права, институты права, отрасли права. Отрасль права является самым крупным элементом в системе права. Ее образует совокупность норм права, регулирующих качественно однородную группу общественных отношений своеобразием предмета и метода правового регулирования. Если правовой институт регулирует вид общественных отношений, то отрасль — род общественных отношений.

Таким образом, для деления права на отрасли используются главным образом два критерия — предмет и метод правового регулирования. По этим критериям и отличают одну отрасль права от другой.

Правовой институт представляет собой обособленную группу юридических норм, регулирующих качественно однородные общественные отношения внутри одной отрасли права или на их стыке.

Несколько близких по характеру регулирования правовых институтов образуют подотрасль права. Например, в составе гражданского права выделяют авторское, жилищное, патентное право, в составе финансового права выделяется подотрасль налогового права.

Метод правового регулирования — это обусловленный предметом способ воздействия права на общественные отношения.

Методы правового регулирования характеризуются тремя обстоятельствами: а) порядком установления субъективных прав и обязанностей субъектов общественных отношений; б) средствами их обеспечения (санкциями); в) степенью самостоятельности (усмотрения) действий субъектов. В соответствии с этими критериями в юридической науке выделяют два главных метода правового регулирования: императивный и диспозитивный.

Императивный метод (его еще называют авторитарным, властным) основан на подчиненности, субординации участников общественных отношений. Этим методом жестко регулируется поведение (действия) субъектов, они, как правило, ставятся в неравное положение, например, — гражданин и административный орган. Этот метод характерен для уголовного, административного, налогового права.

Диспозитивный метод (автономный), устанавливая права и обязанности субъектов, одновременно предоставляет им возможность выбрать вариант поведения или дополнительно своим соглашением урегулировать свои взаимоотношения. Этот метод присущ гражданскому, семейному, трудовому праву.

Среди отраслей права выделяют и комплексные отрасли, которые для регулирования общественных отношений используют комбинирование различных методов и имеют сложный, многоаспектный предмет регулирования. Например, к комплексным отраслям относят в настоящее время аграрное право. В его предмет включаются земельные, имущественные, трудовые, а также организационно-управленческие отношения в сфере сельскохозяйственной деятельности. А поскольку предмет включает разнородные общественные отношения, то в этой отрасли применяется как императивный, так и диспозитивный методы, а также дополнительный метод — координации в организационно-управленческих отношениях.

Налоговое право — подотрасль финансового права, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Понятие налогового права можно рассматривать как:

-

систему налогово-правовых норм (отрасль объективного права);

-

науку налогового права;

-

соответствующую учебную дисциплину.

-

Юридические факты: понятие и виды. Виды юридических фактов как основание возникновения, изменения или прекращения налоговых правоотношений.

Юриди́ческий фа́кт — конкретное жизненное обстоятельство (условие, ситуация), с которым норма права связывает возникновение, изменение или прекращение правоотношения.

Юридические факты служат непосредственными поводами, основаниями для возникновения, изменения, прекращения правовых отношений.

Многообразие юридических фактов принято классифицировать по следующим основаниям:

1. по характеру наступающих последствий - правообразующие, правоизменяющие, правопрекращающие икомплексные (универсальные) факты (поступление в вуз, приговор суда, вступление в брак и т. д.), которые одновременно и образуют, и изменяют, и прекращают правоотношения;

Правообразующие факты вызывают возникновение правоотношений (например, прием на работу).

Правопрекращающие - прекращают правовые отношения (например, окончание вуза).

Правоизменяющие юридические факты — изменяют правовые отношения (например, обмен жилой площади).

2. по волевому признаку юридические факты — события и действия.

События - это такие обстоятельства, которые объективно не зависят от воли и сознания людей (стихийные бедствия). Они могут быть уникальными и периодическими, моментальными и продолжительными, абсолютными (полностью независимыми от воли людей) и относительными (вызванными деятельностью людей, но в данном правоотношении независимыми от породивших их причин).

Действия - это такие факты, которые зависят от воли людей, поскольку совершаются ими. Действия подразделяются направомерные (соответствующие предписаниям нормы) и неправомерные (нарушающие правовые предписания).

Некоторые ученые, наряду с событиями и действиями, выделяют правовые состояния (состояние в родстве, состояние нетрудоспособности, состояние в браке и т. д.).

Правомерные, в свою очередь, подразделяются на юридические акты (факты, которые специально направлены на достижение юридических последствий — приговор суда) и юридические поступки (факты, которые специально не направлены на достижение юридических последствий, но тем не менее их вызывают — художник написал картину).

Неправомерные действия подразделяются на преступления и проступки. Последние подразделяются на административные, гражданские, материальные, дисциплинарные, процессуальные и т. д.;

Неправомерные действия (правонарушения) делятся на проступки и преступления. Правомерные — на юридические акты и поступки.

-

Правоотношение: понятие, признаки, виды. Налоговые правоотношения и их основные признаки.

Правовые отношения (правоотношения) — те из них, которые регулируются нормами права. С точки зрения права каждый участник правоотношений обладает набором определенных прав и обязанностей, поэтому правовые отношения можно определить как общественные отношения, возникающие на основе взаимных прав и обязанностей участвующих в них лиц.

В правоотношении принято выделять:

-

содержание - юридические права и обязанности участников правоотношения;

-

объект — те материальные и нематериальные блага, по поводу которых возникает правоотношение;

-

субъекты — физические и юридические лица, участвующие в правоотношении.

Правоотношение всегда характеризуется следующими признаками:

-

Наличием как минимум двух сторон (управомоченной и обязанной);

-

Правовой связью между ними через субъективные права и юридические обязанности (у обеих сторон);

-

Урегулированностью правовыми нормами содержания этих субъективных прав и юридических обязанностей, а также условий возникновения самого правоотношения;

-

Обеспеченностью возможностью государственного принуждения (не обязательно путём применения мер юридической ответственности).

Реализация нормы права в конкретном правоотношении заключается в том, что участники этого правоотношения наделяются субъективными правами и обязанностями, которые гарантируются Государством.

Субъекты правовых отношений подразделяются на три категории:

1. Физические лица, например субъекты в правовых статусах:

-

лицо без гражданства;

-

гражданин;

-

иностранец;

-

беженец;

-

индивидуальный предприниматель;

-

учредитель юридического лица.

2. Юридические лица, как таковые. У них нет обособленных правовых статусов.

3. Государство (лицом назвать его можно чисто условно). Правовыми статусами здесь являются так называемые ветви государственной власти, например:

-

Президент;

-

Правительство;

-

Парламент;

-

Судебная власть;

-

Муниципальное образование.

ВИДЫ ПРАВООТНОШЕНИЙ — группы правоотношений, различающиеся основаниями возникновения, специфичностью субъективного состава и объектов. По предмету регулирования правоотношения подразделяются на: конституционно-правовые, административно-правовые, гражданско-правовые, уголовно-правовые, трудовые, семейные, земельно-правовые и др. У каждого из отраслевых правоотношений своя специфика: основания возникновения, стороны, характер взаимосвязей между ними и т.д.

-

В частности, конституционные правоотношения характеризуются своеобразием объектов (в качестве таковых выступают свобода, жизнь, достоинство человека, целостность государства, государственная власть и др.), специфическими источниками (Конституция, федеральные конституционные законы, Федеративный договор и др.), особенным составом субъектов этих отношений.

-

Принято различать главное (основное) правоотношение и производные от него правоотношения. Так, на основании обращения в суд с иском возникает главное правоотношение между судом и участниками процесса (истцом и ответчиком). Это отношение делящееся, постоянно от начала до завершения процесса (разрешения дела). Если в процессе участвует прокурор, эксперт или третьи лица то возникают дополнительные процессуальные правоотношения между судом и этими участниками процесса («суд — прокурор», «суд — третье лицо», «суд — эксперт» и т.д.).

-

Применительно к характеру осуществляемых субъектами норм права правоотношения подразделяются на материальные и процессуальные. По соотношению прав и обязанностей участников правоотношений они делятся напростые и сложные. В простых правоотношениях у одного субъекта имеется право, а у другого — обязанность (например, договор займа). В сложных правоотношениях у каждого участника правоотношений имеются и юридические права, и обязанности, и даже несколько прав и обязанностей (например, правоотношения между рабочим и администрацией предприятия).

Налоговые правоотношения - отношения, регулируемые законодательством о налогах и сборах (налоговые отношения), являются разновидностью финансовых отношений и, зафиксированные в системе правовых актов обычаев делового оборота и общеправовых принципов, составляют налоговое право, которое является подотраслью (частью) финансового права. Налоговое правоотношение, как и любое другое правоотношение, состоит из следующих элементов: субъектов, объекта и содержания.

Признаки налоговых правоотношений.

• Формальная определенность предполагает достаточную точность налоговых правоотношений и одинаковое их понимание всеми участниками.

• Связь участников налоговых правоотношений юридическими правами и обязанностями, так как их участники выступают по отношению друг к другу и как управомоченные, и как правообязанные лица, интересы одного могут быть реализованы только лишь через действия другого.

• Волевой характер, проявляющийся в том, что налоговые отношения возникают и реализуются только при наличии воли хотя бы одной из сторон.

• Индивидуализация участников, которая состоит в выделении конкретного участника налоговых отношений среди всех других участников, и именно выделение участника способствует наиболее четкому и верному соотношению прав и обязанностей конкретных участников правоотношений.

• Охрана налоговых правоотношений государством путем установления санкций за нарушение установленного порядка поведения.

-

Правотворчество и законотворчество. Законотворческая деятельность Министерства финансов Российской Федерации в сфере федеральных налогов и сборов.

Нормативно-правовые акты создаются, изменяются или отменяются в определенном порядке. Этот порядок обеспечивает как качество принимаемых актов, так и объективно необходимое закрепление баланса многообразных социальных интересов. В науке и на практике данную деятельность характеризуют и как формирование права (правообразование), и как правотворчество.

Правотворчество — это деятельность государственных органов по принятию, изменению и отмене юридических норм. Однако субъектами правотворчества выступают не только государственные органы, но и негосударственные структуры (органы местного самоуправления, профсоюзы и т. п.), наделенные соответствующими полномочиями, а также народ при принятии законов на референдумах.

Законотворческий процесс — главная составная часть правотворческого процесса, его сердцевина. Именно принятие законов прежде всего характеризует данный процесс в целом. Кроме законов продукцией правотворчества выступают подзаконные нормативные акты, правовые обычаи, нормативные договоры, юридические прецеденты.

В связи со спецификой принимаемых актов (законов) законотворческая деятельность отличается особой важностью и сложностью. Поэтому она получила юридическое закрепление в Конституции РФ и регламентах деятельности палат Федерального Собрания. В них отражена процессуальная сторона законотворчества, получившая наименование законодательного процесса.

Законодательный процесс представляет собой систему относительно завершенных, самостоятельных и последовательно направленных действий специальных субъектов, в результате которых создается закон.

Законотворчество — сложный, неоднородный процесс, включающий в себя следующие стадии:

1. законодательная инициатива — закрепленное в Конституции РФ право определенных субъектов внести предложение об издании закона и соответствующий законопроект в законодательный орган. Право законодательной инициативы порождает у законодательного органа обязанность рассмотреть предложение и законопроект, но принять или отклонить его — право законодателя. Для этого субъекты должны обладать достаточными знаниями и возможностями создать качественный законопроект, оптимально отражающий условия действительности и перспективы развития определенных отношений. Право законодательной инициативы (согласно ч. 1 ст. 104 Конституции РФ) принадлежит Президенту РФ, Совету Федерации, членам Совета Федерации, депутатам Государственной Думы, Правительству РФ, законодательным (представительным) органам субъектов Федерации, Конституционному Суду, Верховному Суду, Высшему Арбитражному Суду РФ. Этот перечень в зависимости от вида законопроекта может несколько ограничиваться (ст. 134 Конституции РФ о внесении поправок в Конституцию РФ). На уровне субъекта Федерации выделяются несколько иные субъекты законодательной инициативы, среди которых может быть и население соответствующего региона;

2. обсуждение законопроекта - важная стадия, которая начинается в Государственной Думе РФ с заслушивания доклада представителя субъекта, внесшего законопроект. Данная стадия необходима для того, чтобы довести документ до нужного качества: устранить противоречия, пробелы, неточности и прочие дефекты. Обсуждение законопроекта проходит на заседании палат представительного органа в нескольких чтениях. На первом чтении обсуждается концепция законопроекта. На втором происходит обсуждение по существу (т. с. постатейно или по разделам, не затрагивая основ, концепции законопроекта). На третьем обсуждается законопроект в целом со всеми внесенными поправками. Наиболее существенные законопроекты выносятся на всенародное обсуждение;

3. принятие закона - следующая стадия, которая осуществляется на заседании Государственной Думы РФ (ст. 105 Конституции РФ) путем голосования, которое может быть, как открытым (с помощью поднятия рук или поименного голосования), так и тайным (с помощью электронной техники). В зависимости от вида принимаемого закона голосование может быть простым или квалифицированным

-

Реализация права. Содержание обязанности по уплате налогов и сборов.

Реализация права представляет собой процесс воплощения правовых норм в правомерное поведение субъектов, в достижение запланированного социально полезного результата, который зависит от ряда экономических, политических, социально- культурных, профессиональных и иных факторов.

Формами реализации права являются: соблюдение, исполнение, использование и применение правовых норм.

Соблюдение выражается преимущественно в пассивном поведении разнообразных субъектов, состоящем в обязанности их воздержания от совершения социально вредных действий, запрещенных правом. Установление такого рода запрета связано с возможностью причинения вреда интересам общества, государства или личности. Его социальная значимость, как правило, очевидна для большинства граждан. Это естественное, проходящее вне конкретных правоотношений поведение субъектов, которые, как правило, даже не осознают, что реализуют уголовно-правовые запреты (не убивают, не крадут и т. д.). В этой форме реализуются запрещающие нормы.

Исполнение состоит в активном выполнении субъектом возложенных на него обязанностей. Оно становится своеобразной преградой на пути произвола, неорганизованности, хаоса и игнорирования общезначимого интереса. Поэтому данная форма отличается персонификацией и повышенной императивностью официально закрепленных предписаний, выполняемых под страхом наказания за их невыполнение. В ней реализуются обязывающие нормы.

Использование состоит в добровольном и последовательном осуществлении субъектами права принадлежащих им субъективных прав, которое происходит в активной или пассивной форме. Реализация права в данном варианте происходит только по желанию самого субъекта, который может воспользоваться, а может и не воспользоваться своим субъективным правом. Она основана на принципах добровольности, заинтересованности, самостоятельности и социальной активности адресатов правовых норм. Элемент императивности здесь состоит в предупреждении злоупотребления нравом и защите законных интересов иных субъектов права. Причем пользование правом носит последовательный, процедурный характер. Сложность этих процедур во многом зависит от содержания и степени значимости самого субъективного права. В этой форме реализуются управомочиваюшие нормы.

Основная обязанность налогоплательщика — уплачивать законно установленные налоги. Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного остатка на счете налогоплательщика. В случае если налогоплательщик имеет неисполненные требования к счету и не имеет достаточных денежных средств для удовлетворения всех требований, а также в случае отзыва платежного поручения, налог не признается уплаченным. Если обязанность по исчислению и удержанию налога возложена на налогового агента, то обязанность по уплате налога считается выполненной с момента удержания налога налоговым агентом. Неисполнение обязанности по уплате налога в установленный срок является основанием для применения мер принудительного исполнения по уплате налога.

-

Применение права. Правоприменительные полномочия органов налогового контроля.

Применение права — властная деятельность компетентных органов и лиц по подготовке и принятию индивидуального решения по юридическому делу на основе юридических фактов и конкретных правовых норм.

Без правоприменения иногда невозможны возникновение или реализация многочисленных правоотношений. Правоприменение необходимо, когда:

-

возникает спор о праве и стороны не могут самостоятельно прийти к согласованному решению;

-

некоторые отношения (в силу особой важности) должны пройти контроль со стороны государства;

-

требуется официально установить наличие или отсутствие конкретных фактов и признать их юридическое значение;

-

ненадлежащим образом осуществляются нрава и выполняются обязанности;

-

совершено правонарушение и необходимо определить меру ответственности и т. д.

1. Налоговые органы в пределах своей компетенции имеют право:

1) получать от налогоплательщика необходимые для правильного исчисления и уплаты налогов документы (их копии) и иную информацию, касающиеся экономической деятельности налогоплательщика и объектов налогообложения.

Настоящее положение распространяется на иные органы, осуществляющие налоговый контроль;

2) доступа должностных лиц налогового органа, проводящих налоговую проверку, в соответствии с настоящим Кодексом и иными федеральными законами на территорию (в помещение) налогоплательщика или иного обязанного лица и осмотра используемых для осуществления экономической деятельности территорий (помещений) налогоплательщика или иного обязанного лица либо осмотра объектов налогообложения;

3) осуществлять проверку соответствия остатков товарно-материальных ценностей, кассовой наличности и другого имущества данным учета объектов налогообложения на величину выявленной не оприходованной в установленном порядке денежной наличности, а также рыночной стоимости иного не отраженного в учете имущества. При этом не оприходованная в установленном порядке денежная наличность, а также стоимость иного не отраженного в учете имущества, за исключением основных средств и нематериальных активов, рассматриваются как сокрытый (заниженный) доход;

4) изымать при проведении налоговой проверки и при осуществлении производства по делу о нарушении налогового законодательства в порядке, установленных настоящим Кодексом, документы налогоплательщика и иные предметы, могущие служить вещественными доказательствами по делу о нарушении налогового законодательства, в случаях, когда есть достаточные основания предполагать, что эти документы или предметы будут уничтожены, сокрыты, исправлены или заменены;

5) вызывать в налоговые органы налогоплательщиков и их представителей, а также других лиц, имеющих документы и (или) информацию, относящиеся к налогоплательщикам, в связи с проведением налоговых проверок;

6) при наличии достаточных оснований не принимать во внимание в целях налогообложения формальную сторону сделки;

7) возбуждать ходатайства о лишении (отзыве) или приостановлении действия выданных организациям и физическим лицам лицензий на осуществление определенных видов деятельности;

8) предъявлять в суде или арбитражном суде иски:

а) о приостановлении начала ликвидации или реорганизации организации для проведения налоговой проверки этой организации;

б) о признании недействительной ликвидации организации и взыскании доходов, полученных в этих случаях;

в) о ликвидации организации на основании признания регистрации организации недействительной в случаях нарушения установленного порядка создания организации или несоответствия учредительных документов требованиям федерального законодательства и взыскании доходов, полученных в этих случаях;

г) о признании сделок недействительными и о взыскании в доход государства приобретенного по таким сделкам имущества в случаях, предусмотренных гражданским законодательством;

9) бесплатно получать от государственных органов, органов местного самоуправления, кредитных и иных организаций и физических лиц информацию, необходимую для выполнения возложенных на налоговые органы обязанностей, за исключением случаев, предусмотренных настоящим Кодексом либо случаев, когда федеральными законами предусмотрен иной порядок предоставления такой информации;

10) проверять у физических лиц и должностных лиц документы, удостоверяющие личность, если имеются достаточные основания подозревать этих лиц в совершении нарушения налогового законодательства;

11) бесплатно использовать возможности средств массовой информации для установления обстоятельств совершения нарушений налогового законодательства и совершивших налоговые правонарушения лиц, а также для розыска лиц, скрывающихся от дознания, следствия или суда. Реализация указанного права осуществляется по письменному указанию руководителя (его первого заместителя) соответственно Государственной налоговой службы Российской Федерации, Государственного таможенного комитета Российской Федерации или Федеральной службы налоговой полиции Российской Федерации;

12) принимать меры о взимании налога при наличии соответствующей задолженности, числящейся более 3-х месяцев, организаций, являющихся в соответствии с гражданским законодательством дочерними (зависимыми) обществами (предприятиями), с основных обществ, когда на счета основных обществ поступает выручка за реализуемую продукцию дочерних (зависимых) обществ (предприятий) в порядке, устанавливаемом Правительством Российской федерации.

2. Государственная налоговая служба Российской Федерации имеет право создавать налоговые посты в организациях, являющихся крупнейшими налогоплательщиками и имеющих существенную задолженность перед федеральным бюджетом, в порядке, устанавливаемом Правительством Российской Федерации.

3. Налоговые органы и иные органы, осуществляющие налоговый контроль, имеют также другие права, предусмотренные настоящим Кодексом и иными федеральными законами, определяющими статус соответствующего органа.

4. При непредставлении налогоплательщиком документов (сведений), необходимых для осуществления налогового контроля, налоговый орган вправе самостоятельно определить величину налогового обязательства налогоплательщика на основании имеющейся у него информации (в том числе информации о затратах налогоплательщика) или по аналогии с другими подобными налогоплательщиками.

-

Юридическое определение и правовые признаки налогов, сборов и пошлин.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Признаки налога:

-

императивность;

-

индивидуальная безвозмездность;

-

уплата в целях финансового обеспечения деятельности государства;

-

законность;

-

относительная регулярность.

Государственная пошлина (cт. 333.16, 333.17 НК РФ) - это федеральный сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, субъектов РФ и нормативными правовыми актамиорганов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3 НК (кроме действий, совершаемых консульскими учреждениями РФ):

-

при обращении в суды общей юрисдикции, к мировым судьям, в арбитражные суды и др. суды;

-

при обращении за совершением нотариальных действий;

-

при обращении за государственной регистрацией актов гражданского состояния и других юридически значимых действий, совершаемых органами записи актов гражданского состояния и иными уполномоченными органами;

-

связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

-

по государственной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

-

при осуществлении федерального пробирного надзора;

-

при осуществлении государственной регистрации лекарственных препаратов;

-

за государственную регистрацию, а также за совершение прочих юридически значимых действий;

Характерные черты государственной пошлины:

-

обязательный и возмездный характер, так как она выступает в качестве обязательной компенсации за оказание юридическим и физическим лицам конкретных государственных услуг;

-

определенный регулятивный характер, так как она выступает в качестве особого инструмента для управления спросом и предложением на государственные услуги;

-

фискальный характер, так как она обеспечивает бюджетам оп ределенный доход от установления монополии государства на отдельные виды услуг;

-

учитывается в составе налоговых доходов бюджетов различных уровней.

-

Правовые особенности установления налогов. Правовые элементы налогообложения.

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах 14 должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Согласно ст. 17 Налогового кодекса России, налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения:

-

объект налогообложения (ст.38 НК РФ);

-

налоговая база (ст. 53 НК РФ);

-

налоговый период (ст. 55 НК РФ);

-

налоговая ставка (ст. 53 НК РФ);

-

порядок исчисления налога (ст. 52 НК РФ);

-

порядок и сроки уплаты налога (ст. 57 НК РФ).

-

Понятие, предмет, метод, система и источники налогового права.

Налоговое право — подотрасль финансового права, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Предметом регулирования налогового права являются общественные отношения в сфере налогообложения: 1) по установлению и введению в действие налогов и сборов с организаций и физических лиц, перечисляемых в бюджетную систему; 2) по взиманию налогов и сборов (включая отношения по их самостоятельной уплате налогоплательщиками и принудительному взысканию) 3) по осуществлению налогового контроля; 4) по привлечению к налоговой ответственности; 5) по защите прав налогоплательщиков, налоговых агентов и иных лиц, участвующих в налоговых правоотношениях.

Система налогового права — совокупность общественных финансовых отношений, определяющая внутреннюю структуру налогового права, содержание и особенность размещения норм, регулирующих налоговые правоотношения.

Метод налогового права — это совокупность и сочетание приемов и способов воздействия права на общественные отношения в сфере налогообложения.

В ст. 2 Н К РФ закреплено, что законодательство о налогах и сборах регулирует властные отношения по установлению, ведению и взиманию налогов в Российской Федерации. В основе метода налогового права лежит метод предписаний властно-имущественного характера, т.е. применение однозначных, не допускающих выбора норм в целях формирования государственного бюджета. Но применение в налоговом праве преимущественно императивного способа не исключает использование рекомендаций, согласований и права выбора поведения подчиненного субъекта (налогоплательщика), т.е. метода координации.

Под источниками налогового права понимаются правовые акты законодательных органов государства, устанавливающие нормы права в сфере налоговой политики.

Главными источниками налогового права являются федеральные законы, принятые на их основе законы субъектов Российской Федерации, акты представительных органов местного самоуправления. Все они базируются на конституционных нормах, закрепивших исходные положения налогового права. Конституция РФ относит установление общих принципов налогообложения на территории страны к сфере совместного ведения Федерации и ее субъектов (п. «и» ч. 1 ст. 72). Вопросы федеральных налогов и сборов относятся к ведению федеральных органов государственной власти. В пределах, предусмотренных федеральным законодательством, вопросы налогообложения на своей территории регулируются субъектами РФ. Акты органов местного самоуправления, принимаемые на основе законодательства РФ и субъектов РФ, действуют на территории соответствующего муниципального образования.

Если международным договором РФ установлены иные правила и нормы, чем предусмотренные законодательством РФ, то применяются международные нормы и правила (ч. 4 ст. 15 Конституции РФ).