T t |

, , когда различие между средними будет значимо, |

2 |

|

принимается гипотеза Н1 и делается вывод о наличии тренда.

6. АВТОКОРРЕЛЯЦИЯ.

Автокорреляция это корреляционная зависимость между последовательными (соседними ) значениями уровней временного ряда y1 и y2, y2 и y3, y3 и y4 и т. д.

При наличии автокорреляции, МНК дает несмещённые и состоятельные (но не эффективные) оценки коэффициентов регрессии. Однако оценки их дисперсий будут несостоятельными и смещёнными, т. е. результаты тестирования гипотез о значимости окажутся недостоверными.

Как правило, если автокорреляция присутствует, то наибольшее влияние на последующие наблюдения оказывают результаты предыдущих наблюдений. Таким образом отсутствие корреляции между соседними членами ряда служит хорошим основанием считать, что корреляция отсутствует в целом.

Критерий Дарбина Уотсона для проверки гипотезы о наличии автокорреляции:

|

|

|

n |

|

|

|

|

|

|

|

∑ et−et −1 2 |

|

|||

|

|

d= |

t=2 |

|

|

|

, |

|

|

|

n |

|

|

||

|

|

|

|

∑ et |

2 |

|

|

|

|

|

|

t=1 |

|

|

|

где |

et и |

et−1 оценки отклонений |

ряда, полученные из |

||||

эмпирического уравнения регрессии.

Критерий ДарбинаУотсона связан с выборочным коэффициентом корреляции следующим соотношением: d≈2 1−r .

В случае отсутствия автокорреляции выборочный коэффициент r будет не сильно отличатся от нуля, а значение критерия d примет значения близкие к двум. Если присутствует положительная автокорреляция ( r ≈ 1) значение d ≈ 0, если отрицательная ( r ≈ 1)

значение d ≈ 4. Существуют два пороговых значения критерия Дарбина

– Уотсона dВ и dН, позволяющие выделить области, в которых гипотеза о наличии автокорреляции либо принимается, либо отвергается. Если

расчётное значение d : |

|

|

|

|

|

|

|

||

а) |

d В d 4−d В |

,то |

|

гипотеза |

о наличии автокорреляции |

не |

|||

|

отвергается (принимается); |

|

|

|

|

|

|||

б) |

d Н d d В или |

4−dВ d 4−dН |

, то вопрос о принятии или |

||||||

|

отвержении |

гипотезы |

остается |

открытым |

(область |

||||

|

неопределённости критерия); |

|

|

|

|

|

|||

в) |

0 d d Н , то принимается альтернативная гипотеза о наличии |

||||||||

|

положительной автокорреляции; |

|

|

|

|

||||

г) |

4−d Н d 4 , |

то |

принимается |

альтернативная |

гипотеза |

о |

|||

|

наличии отрицательной автокорреляции. |

|

|

|

|||||

Пороговые значения |

|

критерия |

Дарбина – |

Уотсона |

приведены |

в |

|||

приложении. |

|

|

|

|

|

|

|

|

|

Недостатком критерия Дарбина – Уотсона является наличие зоны неопределённости.

Другим возможным способом обнаружения автокорреляции является тест ЛьюингаБокса. Статистика ЛьюингаБокса имеет вид:

|

|

p |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Q p=n n 2 ∑ r |

|

, где τ = 1, 2, ... ,p; r(τ) выборочный |

||||||||||||||||||

|

|

=1 |

n− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

коэффициент автокорреляции. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

n− |

|

|

|

|

|

|

n− |

n− |

|

|

|

|

|

|

|

|

|

|

n− y |

y |

t |

− |

∑ |

y y |

t |

|

|

|

|

||||||

|

|

|

|

|

|

∑ t |

|

|

|

t ∑ |

|

|

|

|

||||||

r = |

|

|

|

|

|

t =1 |

|

|

|

|

|

|

t=1 |

t=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n− |

|

n− |

|

2 |

|

|

|

|

n− |

|

|

n− |

|

|

2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

n− |

y2− |

∑ |

y |

n− y2 |

|

− |

∑ |

y |

t |

||||||||||

|

|

∑ t |

t |

|

|

|

|

|

∑ t |

|

|

|

||||||||

|

|

|

t=1 |

|

t=1 |

|

|

|

|

|

|

t =1 |

|

|

t=1 |

|

|

|

||

Если верна гипотеза H0 о равенстве нулю всех коэффициентов автокорреляции, то статистика Qp имеет распределение χ2 с p

степенями свободы. Следовательно, если Q p 2 , p , то гипотеза об

отсутствии автокорреляции отвергается.

Наиболее простым и целесообразным преобразованием, направленным на устранение автокорреляции, является

авторегрессионная схема первого порядка AR(1). При использовании данной схемы, оценивается уравнение регрессии в преобразованном виде:

yt = 0 1 xt t , где

yt = yt− yt−1 ,

xt =xt− xt−1 ,

0 = 0 1− ,

t = t − t−1 случайные отклонения, удовлетворяющие предпосылкам МНК,

В качестве оценки коэффициента ρ чаще всего применяется

выборочный |

коэффициент автокорреляции |

r=ret et−1 |

≈1− |

d |

(d – |

|

|||||

|

|

|

2 |

|

|

расчетное значение критерия ДарбинаУотсона).

7. ГЕТЕРОСКЕДАСТИЧНОСТЬ.

Одной из ключевых предпосылок МНК является условие постоянства дисперсий случайных отклонений: D(εi) = D(εj) = σ2 для любых наблюдений i и j.

Выполнимость данной предпосылки называется гомоскедастичностью (постоянством дисперсий отклонений). Не выполнимость данной предпосылки называется гетероскедастичностью (непостоянством дисперсий отклонений).

Как и при наличии автокорреляции, применение МНК в случае наличия гетероскедастичности даст несмещённые и состоятельные (но не эффективные) оценки коэффициентов регрессии. Однако оценки их дисперсий будут несостоятельными и смещёнными, т.е. результаты тестирования гипотез о значимости окажутся недостоверными.

Для обнаружения гетероскедастичности существует достаточно большое число тестов: графический анализ остатков, тест ранговой

корреляции Спирмена, тест Парка, тест Глейзера, тест Голдфельда Квандта и т.д.

Все эти тесты основаны на том, что о дисперсии теоретических

отклонений |

ε |

судят |

по |

величине |

расчётных отклонений (остатков) |

||||||||||||||

e= y− y . |

Для этого с помощью обычного МНК строится уравнение |

||||||||||||||||||

регрессии |

|

0 |

b |

1 |

1 |

... b |

p |

x |

p |

или |

|

0 |

b |

1 |

x |

и |

вычисляются |

||

отклонения |

y=b |

|

x |

|

|

|

y=b |

|

|

|

|||||||||

|

|

|

или квадраты отклонений e |

|

= y− y . |

||||||||||||||

|

e= y− y |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

2 |

||||

Для применения |

|

графического |

анализа |

остатков |

по |

оси абсцисс |

|||||||||||||

откладываются значения объясняющей переменной xi (для парной

регрессии) |

1i |

или |

линейная комбинация объясняющих |

переменных |

||||||||

i |

0 |

b |

1 |

x |

... b |

p |

x |

pi , а по оси ординат либо остатки |

e |

i , либо их |

||

y |

=b |

|

|

|

|

|

||||||

квадраты |

|

|

ei2 . При этом, если все остатки находятся внутри полосы |

|||||||||

постоянной ширины, параллельной оси абсцисс, то предполагают постоянство дисперсии отклонений, т. е. выполнимость условия гомоскедастичности. Если же наблюдаются систематические изменения в соотношениях между значениями xi и квадратами остатков e2i , то делают вывод о непостоянстве дисперсии, т.е. наличии гетероскедастичности.

Тест ГолдфельдаКвандта предполагает, что отклонения εi имеют нормальное распределение. Весь ряд квадратов остатков, упорядоченный по величине X , разбивается на три подвыборки размера

m. Величина m обычно выбирается исходя из условия m≈ n3 , где n – объем всей выборки. Проверяется гипотеза о равенстве дисперсий двух

подвыборок (первой |

и последней). Для этого вычисляются суммы |

|

m |

квадратов отклонений первых m наблюдений S12=∑ ei2 и последних |

|

|

i=1 |

|

n |

m наблюдений S32= |

∑ ei2 и вычисляется критерий Фишера, как |

i= n−m 1

отношение большей суммы квадратов отклонений к меньшей. Гипотеза об отсутствии гетероскедастичности (равенстве дисперсий отклонений)

|

|

Sб2 |

|

отвергается, если |

F расч= |

|

F ;m− p−1; m− p−1 (α уровень значимости, |

2 |

|||

|

|

S м |

|

Sб2 и S2м большее и меньшее значения дисперсий S21 и S23 , p – количество объясняющих переменных в уравнении регрессии).

Остальные тесты направленны на выявление наличия корреляции между отклонениями или их квадратами и объясняющей переменной. Для этого оценивается значимость либо коэффициента ранговой корреляции (тест ранговой корреляции Спирмена), либо уравнения

регрессии |

между |

ei2 |

( ei ) и xi (тест Парка, тест Глейзера). |

|

|

Для устранения |

или смягчения последствий |

гетероскедастичности |

используется метод взвешенных наименьших квадратов (ВНК). При его применении значения объясняемой yi и объясняющих xij переменных нормируются c помощью «весов» (оценок теоретических значений дисперсии отклонений 2i ).

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

Контрольная работа выполняется студентами с целью получения навыков работы с литературой, прикладного применения теоретических знаний о методах оптимизации экономических процессов, отработке на практике приемов, способов, методов математической обработки информации.

Контрольная работа составлена в 20 вариантах. Номер варианта преподаватель на установочной сессии. Каждый вариант содержит один теоретический вопрос и два расчетных задания. Перед ответом на вопрос и решением задачи задания переписываются полностью. Первый вопрос — теоретический — предполагает использование при ответе литературных источников, указанных в списке литературы, рекомендованный объем ответа — 25 страниц. Второй и третий вопросы — практические задания — требуют знаний методов построения и анализа эконометрических моделей. При выполнении контрольной работы следует придерживаться последовательности вопросов, данных в задании. Решение задач следует излагать подробно, сопровождая необходимыми объяснениями. Выполнять рисунки и схемы, если этого требует задание.

Работу желательно оформлять в печатном виде. Если работа рукописная, то следует писать разборчиво, соблюдая между строками интервал удобный для чтения текста.

Контрольная работа должна содержать титульный лист, содержание, список использованной литературы. На титульном листе указывается дата выполнения работы, подпись автора. Срок сдачи работы определяется графиком.

При получении прорецензированной, но не зачтенной работы, студент должен доработать или переработать соответствующую часть или всю работу в соответствии с замечаниями преподавателя.

Студент не выполнивший контрольную работу или не получивший по ней зачет, не допускается до сессии.

ВАРИАНТЫ КОНТРОЛЬНОЙ РАБОТЫ

Вариант № 1

Вопрос. Основные предпосылки и сущность метода наименьших квадратов.

Задание 1. В следующей выборке представлены данные по цене P некоторого товара и количеству (Q) данного товара, приобретаемому домохозяйством ежемесячно в течение года.

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

P |

10 |

20 |

15 |

25 |

30 |

35 |

40 |

35 |

25 |

40 |

45 |

40 |

Q |

110 |

75 |

100 |

80 |

60 |

55 |

40 |

80 |

60 |

30 |

40 |

30 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между P и Q.

б) Оцените по МНК параметры уравнения линейной регрессии. в) Оцените выборочный коэффициент корреляции.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Фишера;

д) спрогнозируйте возможное количество приобретаемого товара при его цене 50 и постройте для него 95%ный доверительный интервал.

Задание 2. Предполагается, что объем Q предложения некоторого товара для для функционирующей в условиях конкуренции фирмы зависит линейно от цены P на данный товар и заработной платы W сотрудников фирмы, производящей товар: Q = β0 + β1P + β2W + ε . Статистические данные, собранные за 16 месяцев, занесены в следующую таблицу:

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Q |

20 |

35 |

30 |

45 |

60 |

69 |

75 |

90 |

P |

10 |

15 |

20 |

25 |

40 |

37 |

43 |

35 |

W |

12 |

10 |

9 |

9 |

8 |

8 |

6 |

4 |

Месяц |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

Q |

105 |

110 |

120 |

130 |

130 |

130 |

135 |

140 |

P |

38 |

55 |

50 |

35 |

40 |

55 |

45 |

65 |

W |

4 |

5 |

3 |

1 |

2 |

3 |

1 |

2 |

а) Оцените по МНК коэффициенты уравнения регрессии.

б) Определите интервальные оценки коэффициентов при уровне значимости α = 0,05. Проведите проверку гипотезы о статистической значимости коэффициентов регрессии.

в) Оцените общее качество уравнения регрессии.

г) Является ли статистически значимым коэффициент детерминации

R2?

д) Проверьте модель на наличие мультиколлинеарности, гетероскедастичности и автокорреляции. При необходимость устраните.

е) Предполагается повысить заработную плату сотрудникам до уровня 14 единиц и цену на товар до 75. Какой объем предложения товара ожидается при этом?

Вариант № 2.

Вопрос. Прогнозирование на основе регрессионной модели.

Задание 1. Имеются следующие данные об уровне механизации работ X(%) и производительности труда Y(т/ч) для 14 однотипных предприятий:

xi |

32 |

30 |

36 |

40 |

41 |

47 |

56 |

54 |

60 |

55 |

61 |

67 |

69 |

76 |

yi |

20 |

24 |

28 |

30 |

31 |

33 |

34 |

37 |

38 |

40 |

41 |

43 |

45 |

48 |

|

а) Построить корреляционное поле и по его виду определите |

|

||||||||||||

формулу зависимости между Y и X.

б) Оценить тесноту связи между переменными с помощью коэффициента корреляции;

в) Найти уравнение регрессии Y по X.

г) Проверить значимость уравнения регрессии на 5%ном уровне по критерию Фишера.

д) Оценить среднюю производительность труда на предприятиях с уровнем механизации работ 60 % и построить для нее 95%ный доверительный интервал.

Задание 2. Для объяснения изменения ВНП за 10 лет строится регрессионная модель с объясняющими переменными – потреблением (С) и инвестициями (I). Получены следующие статистические данные:

С, млрд. ден. ед. |

8 |

9,5 |

11 |

12 |

13 |

14 |

15 |

16,5 |

17 |

18 |

I, млрд. ден. ед. |

1,65 |

1,8 |

2,0 |

2,1 |

2,2 |

2,4 |

2,65 |

2,85 |

3,2 |

3,55 |

ВНП, млрд. |

14 |

16 |

18 |

20 |

23 |

23,5 |

25 |

26,5 |

28,5 |

30,5 |

|

ден. ед.

а) Оцените коэффициенты линейной регрессионной модели

ВНП = β0 + β1I + β2C + ε .

б) Определите интервальные оценки коэффициентов при уровне значимости α = 0,05. Проведите проверку гипотезы о статистической значимости коэффициентов регрессии.

в) Оцените общее качество уравнения регрессии.

г) Является ли статистически значимым коэффициент детерминации

R2?

д) Через три года предполагаются следующие уровни потребления и инвестиций: С = 22, I = 3,8. Какой уровень ВНП ожидается при этом?

Вариант № 3.

Вопрос. Временные ряды. Определение, составляющие временного ряда, математические модели.

Задание 1. В следующей выборке представлены данные по цене P некоторого товара и количеству (Q) данного товара, приобретаемому домохозяйством ежемесячно в течение года.

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

P |

22 |

32 |

27 |

37 |

42 |

47 |

52 |

47 |

37 |

52 |

57 |

52 |

Q |

118 |

83 |

108 |

88 |

68 |

63 |

48 |

88 |

68 |

38 |

48 |

38 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между P и Q.

б) Оцените по МНК параметры уравнения линейной регрессии. в) Оцените выборочный коэффициент корреляции.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента;

д) спрогнозируйте возможное количество приобретаемого товара при его цене 55 и постройте для него 95%ный доверительный интервал.

Задание 2. Анализируются данные по объему экспорта (EX) за 17 лет. Подбирается модель, наилучшим образом соответствующая приведенным ниже статистическим данным:

Год |

81 |

82 |

|

83 |

|

84 |

|

85 |

|

86 |

|

87 |

|

88 |

|

89 |

90 |

EX |

54,1 |

35,4 |

56,6 |

46,6 |

46,7 |

52,1 |

56,6 |

44,8 |

68,3 |

36,3 |

|||||||

|

Год |

91 |

92 |

93 |

94 |

95 |

96 |

97 |

|

||||||||

|

EX |

75,0 |

57,2 |

69,0 |

55,5 |

73,3 |

64,1 |

60,0 |

|

||||||||

а) Постройте корреляционное поле.

б) Постройте линейное уравнение регрессии

в) Постройте квадратичное уравнение регрессии EX = β0 + β1t + β2t2 + ε . г) Постройте кубическое уравнение регрессии EX = β0 + β1t + β2t2 + β3t3 + ε д) Сравните качество построенных моделей. Какую бы из моделей вы выбрали?

Вариант № 4

Вопрос. Мультиколлинеарность (определение, последствия, методы обнаружения и устранения).

Задание 1. Имеются следующие данные об уровне механизации работ X (%) и производительности труда Y(т/ч) для 14 однотипных предприятий:

xi |

38 |

36 |

42 |

46 |

47 |

53 |

62 |

60 |

66 |

61 |

67 |

73 |

75 |

82 |

yi |

22 |

26 |

30 |

32 |

33 |

35 |

36 |

39 |

40 |

42 |

43 |

45 |

47 |

50 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Оцените тесноту связи между переменными с помощью коэффициента корреляции;

в) Найдите уравнение регрессии Y по X.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента.

д) Оцените среднюю производительность труда на предприятиях с уровнем механизации работ 55 % и построить для нее 95%ный доверительный интервал.

Задание 2. Анализируется прибыль предприятия Y (млн. ден. ед.) в зависимости от расходов на рекламу X (млн. ден. ед.). По наблюдениям за 9 лет получены следующие данные:

Y |

5 |

7 |

13 |

15 |

20 |

25 |

22 |

20 |

17 |

X |

0,8 |

1,0 |

1,8 |

2,5 |

4,0 |

5,7 |

7,5 |

8,3 |

8,8 |

а) Постройте корреляционное поле и выдвиньте предположение о формуле зависимости между рассматриваемыми показателями. б) Оцените по МНК коэффициенты линейной регрессии

Y = β0 + β1 X + ε .

в) Оцените качество построенной модели и ее значимость. г) Оцените по МНК коэффициенты квадратичной регрессии

Y = β0 + β1 X + β2 X 2 + ε .

д) Оцените качество построенной модели и ее значимость 5%ном уровне. Какую из моделей вы предпочтете?

Вариант № 5.

Вопрос. Гетероскедастичность (определение, последствия, методы обнаружения и устранения).

Задание 1. В следующей таблице приведены статистические данные по располагаемому доходу домохозяйств (X) и затратам домохозяйств на розничные покупки(Y) за 22 года:

X |

9,098 |

9,137 |

|

9,095 |

9,280 |

9,230 |

|

9,348 |

9,525 |

9,755 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

5,490 |

5,540 |

|

5,305 |

5,505 |

5,420 |

|

5,320 |

5,540 |

5,690 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

10,280 |

10,665 |

|

11,020 |

11,305 |

11,430 |

11,450 |

11,697 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|||

Y |

5,870 |

6,157 |

|

|

6,342 |

5,905 |

|

6,125 |

6,185 |

6,225 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

11,870 |

12,018 |

12,525 |

12,055 |

12,088 |

12,215 |

12,495 |

||||||

|

|

|

|

|

|

|

|

|

|

||||

Y |

6,495 |

6,720 |

|

6,920 |

6,470 |

|

6,395 |

6,555 |

6,755 |

||||

а) Построить корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Оценить уравнение регрессии yt = β0 + β1xt + εt .

в) Оценить качество и значимость построенной модели на 5%ном уровне.

г) Провести анализ модели на наличие гетероскедастичности и автокорреляции.

д) Сделать выводы о качестве построенной модели.

Задание 2. Имеются следующие данные о потреблении некоторого продукта Y (ден. ед.) в зависимости от уровня урбанизации (доли городского населения) X1, относительного образовательного уровня X2 и относительного заработка X3 для девяти географических районов:

(номер района) |

X1 |

X2 |

X3 |

Y |

|

|

|

|

|

1 |

42,2 |

11,2 |

31,9 |

167,1 |

|

|

|

|

|

2 |

48,6 |

10,6 |

13,2 |

174,4 |

|

|

|

|

|

3 |

42,6 |

10,6 |

28,7 |

160,8 |

|

|

|

|

|

4 |

39,0 |

10,4 |

26,1 |

162,0 |

|

|

|

|

|

5 |

34,7 |

9,3 |

30,1 |

140,8 |

|

|

|

|

|

6 |

44,5 |

10,8 |

8,5 |

174,6 |

|

|

|

|

|

7 |

39,1 |

10,7 |

24,3 |

163,7 |

|

|

|

|

|

8 |

40,1 |

10,0 |

18,6 |

174,5 |

|

|

|

|

|

9 |

45,9 |

12,0 |

20,4 |

185,7 |

|

|

|

|

|

а) Оцените уравнение регрессии y= 0 1 x1 2 x2 3 x3

б) Оцените значимость полученного уравнения на 5%ном уровне. в) Проведите анализ модели на наличие мультиколлинеарности с помощью корреляционной матрицы.

г) При наличии мультиколлинеарности, исключите ее.

Вариант № 6.

Вопрос. Автокорреляция (определение, последствия, методы обнаружения и устранения).

Задание 1. Известны данные в (ден. ед.) по доходам (X) и расходам (Y) на непродовольственные товары 30 домохозяйств:

X 30,3 37,2 46,7 51,1 52,6 53,1 53,2 55,0 56,5 57,3

Y 13,0 14,2 18,0 23,5 24,2 22,5 26,0 22,0 22,5 21,0

X 58,1 58,9 63,1 65,4 66,5 67,2 68,1 70,3 74,1 75,6

Y 27,5 24,5 38,4 28,0 20,3 24,6 18,3 35,6 37,0 26,8

|

X |

77,3 |

79,5 |

80,1 |

84,7 |

85,3 |

87,4 |

96,1 |

99,6 |

107,3 |

114,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

25,5 |

30,4 |

43,0 |

26,5 |

23,0 |

43,1 |

18,5 |

42,0 |

50,4 |

24,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

а) Постройте корреляционное поле и по его виду определите |

|

|||||||||||

формулу зависимости между Y и X.

б) Определите по МНК оценки парного уравнения регрессии yi = b0 + b1xi + ei .

в) Оцените значимость построенного уравнения на 5%ном уровне. г) Проведите графический анализ остатков.

д) Проверьте наличие гетероскедастичности.

е) Сделайте выводы о качестве полученной модели.

Задание 2. В следующей таблице приведены данные по реальному ВНП, реальному объему потребления (C, млд. ден. ед. ) и объему инвестиций (I, млд. ден. ед.) для некоторой вымышленной страны.

ВНП |

242 |

250 |

263 |

277 |

276 |

272 |

286 |

299 |

315 |

322 |

C |

151 |

156 |

164 |

171 |

169 |

173 |

182 |

190 |

198 |

202 |

I |

39,3 |

43,0 |

47,6 |

53,2 |

49,2 |

39,4 |

46,5 |

53,2 |

57,9 |

58,6 |

ВНП |

321 |

328 |

320 |

330 |

353 |

364 |

375 |

388 |

405 |

415 |

C |

202 |

204 |

207 |

217 |

227 |

237 |

247 |

254 |

263 |

268 |

I |

52,0 |

55,6 |

45,8 |

51,5 |

66,9 |

64,8 |

65,1 |

77,5 |

72,7 |

72,9 |

а) Постройте уравнение регрессии |

ВНП = 0 1 С 2 I |

|

||||||||

б) Оцените качество и значимость построенного уравнения на 5% ном уровне.

в) Проверьте модель на наличие мультиколлинеарности.

г) При наличии мультиколлинеарности исключите ее из построенной модели.

д) Дайте прогноз по ВНП при объемах потребления 270 млд. ден. ед. и инвестиций 80 млд. ден. ед.

Вариант № 7.

Вопрос. Нелинейная регрессия. Линеаризация моделей.

Задание 1. В следующей выборке представлены данные по цене P некоторого товара и количеству (Q) данного товара, приобретаемому домохозяйством ежемесячно в течение года.

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

P |

22 |

32 |

27 |

37 |

42 |

47 |

52 |

47 |

37 |

52 |

57 |

52 |

Q |

118 |

83 |

108 |

88 |

68 |

63 |

48 |

88 |

68 |

38 |

48 |

38 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между P и Q.

б) Оцените по МНК параметры уравнения линейной регрессии.

в) Оцените выборочный коэффициент корреляции.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента;

д) спрогнозируйте возможное количество приобретаемого товара при его цене 55 и постройте для него 95%ный доверительный интервал.

Задание 2. Приведены статистические данные за 25 лет по темпам прироста заработной платы Y (%), производительности труда X1 (%), а также уровню инфляции X2 (%).

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

11 |

12 |

13 |

||

X1 |

3,5 |

2,8 |

6,3 |

4,5 |

3,1 |

1,5 |

7,6 |

6,7 |

4,2 |

2,7 |

|

4,5 |

3,5 |

5,0 |

||

X2 |

4,5 |

3,0 |

3,1 |

3,8 |

3,8 |

1,1 |

2,3 |

3,6 |

7,5 |

8,0 |

|

3,9 |

4,7 |

6,1 |

||

Y |

9,0 |

6,0 |

8,9 |

9,0 |

7,1 |

3,2 |

6,5 |

9,1 |

14,6 |

11,9 |

9,2 |

8,8 |

12,0 |

|||

Год |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

||||

X1 |

|

2,3 |

2,8 |

1,5 |

6,0 |

2,9 |

2,8 |

2,6 |

1,5 |

0,9 |

0,6 |

0,7 |

3,1 |

|||

X2 |

|

6,9 |

3,5 |

7,1 |

3,1 |

3,7 |

3,9 |

4,0 |

4,8 |

4,8 |

4,2 |

4,9 |

3,2 |

|||

Y |

|

12,5 |

6,7 |

8,5 |

5,9 |

6,8 |

5,6 |

4,8 |

4,5 |

6,7 |

5,5 |

4,0 |

3,3 |

|||

а) Оцените по МНК уравнение регрессии Y = β0 + β1 X1 + β2 X2 + ε .

б) Оцените значимость построенного уравнения на 5%ном уровне. в) Проведите проверку наличия гетероскедастичности и

автокорреляции.

г) Сделайте выводы о качестве полученной модели. Укажите способы ее улучшения.

Вариант № 8.

Вопрос. Оценка статистической значимости множественной регрессионной модели в целом и отдельных параметров.

Задание 1. Имеются следующие данные об уровне механизации работ X(%) и производительности труда Y(т/ч) для 14 однотипных предприятий:

xi |

32 |

30 |

36 |

40 |

41 |

47 |

56 |

54 |

60 |

55 |

61 |

67 |

69 |

76 |

yi |

20 |

24 |

28 |

30 |

31 |

33 |

34 |

37 |

38 |

40 |

41 |

43 |

45 |

48 |

а) Построить корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Оценить тесноту связи между переменными с помощью коэффициента корреляции;

в) Найти уравнение регрессии Y по X.

г) Проверить значимость уравнения регрессии на 5%ном уровне по критерию Фишера.

д) Оценить среднюю производительность труда на предприятиях с уровнем механизации работ 60 % и построить для нее 95%ный доверительный интервал.

Задание 2. В следующей таблице приведены статистические данные по процентному изменению заработной платы (Y), росту производительности труда (X1) и уровню инфляции (X2) за 20 лет:

Y |

6,0 |

8,9 |

9,0 |

7,1 |

3,2 |

6,5 |

9,1 |

14,6 |

11,9 |

9,4 |

|||||||||

X1 |

2,8 |

6,3 |

4,4 |

3,1 |

1,5 |

7,6 |

6,7 |

|

4,2 |

2,7 |

3,5 |

||||||||

X2 |

3,0 |

3,1 |

3,8 |

3,8 |

1,1 |

2,3 |

3,6 |

|

7,5 |

8,0 |

6,3 |

||||||||

Y |

12,0 |

|

12,5 |

8,5 |

5,9 |

6,8 |

5,6 |

4,8 |

|

6,7 |

|

5,5 |

4,0 |

||||||

X1 |

5,0 |

|

2,3 |

|

1,5 |

6,0 |

2,9 |

2,8 |

2,6 |

|

0,9 |

|

0,6 |

0,7 |

|||||

X2 |

6,1 |

|

6,9 |

|

7,1 |

3,1 |

3,7 |

3,9 |

3,9 |

|

4,8 |

|

4,3 |

4,8 |

|||||

а) По МНК построить уравнение регрессии yt = b0 + b1x1t + b2 x2t + et . б) Оценить качество построенной модели, в) Провести проверку наличие автокорреляции и гетероскедастичности.

г) Сделать выводы о качестве полученной модели. Указать способы ее улучшения

Вариант № 9.

Вопрос. Системы одновременных уравнений (основные понятия). Задание 1. Имеются следующие данные об уровне механизации работ X (%) и производительности труда Y(т/ч) для 14 однотипных предприятий:

xi |

38 |

36 |

42 |

46 |

47 |

53 |

62 |

60 |

66 |

61 |

67 |

73 |

75 |

82 |

yi |

22 |

26 |

30 |

32 |

33 |

35 |

36 |

39 |

40 |

42 |

43 |

45 |

47 |

50 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Оцените тесноту связи между переменными с помощью коэффициента корреляции;

в) Найдите уравнение регрессии Y по X.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента.

д) Оцените среднюю производительность труда на предприятиях с уровнем механизации работ 55 % и построить для нее 95%ный доверительный интервал.

Задание 2. В следующей таблице приведены статистические данные по процентному изменению заработной платы (Y), росту производительности труда (X1) и уровню инфляции (X2) за 20 лет:

Y |

6,0 |

8,9 |

9,0 |

7,1 |

3,2 |

6,5 |

9,1 |

14,6 |

11,9 |

9,4 |

|||||||||

X1 |

2,8 |

6,3 |

4,4 |

3,1 |

1,5 |

7,6 |

6,7 |

|

4,2 |

2,7 |

3,5 |

||||||||

X2 |

3,0 |

3,1 |

3,8 |

3,8 |

1,1 |

2,3 |

3,6 |

|

7,5 |

8,0 |

6,3 |

||||||||

Y |

12,0 |

|

12,5 |

8,5 |

5,9 |

6,8 |

5,6 |

4,8 |

|

6,7 |

|

5,5 |

4,0 |

||||||

X1 |

5,0 |

|

2,3 |

|

1,5 |

6,0 |

2,9 |

2,8 |

2,6 |

|

0,9 |

|

0,6 |

0,7 |

|||||

X2 |

6,1 |

|

6,9 |

|

7,1 |

3,1 |

3,7 |

3,9 |

3,9 |

|

4,8 |

|

4,3 |

4,8 |

|||||

а) По МНК построить уравнение регрессии yt = c0 + c1x1t −1 + b2 x2t−1 + vt учитывая что x10 = 3,5 ; x20 = 4,5 .

б) Вычислить коэффициент детерминации.

в) Оценить значимость построенной модели по критерию Фишера на 5%ом уровне.

г) Провести проверку наличие автокорреляции и гетероскедастичности.

д) Сделать выводы о качестве полученной модели.

Вариант № 10.

Вопрос. Методы оценки параметров авторегрессионных моделей. Задание 1. В следующей выборке представлены данные по цене P некоторого товара и количеству (Q) данного товара, приобретаемому

домохозяйством ежемесячно в течение года.

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

P |

22 |

32 |

27 |

37 |

42 |

47 |

52 |

47 |

37 |

52 |

57 |

52 |

Q |

118 |

83 |

108 |

88 |

68 |

63 |

48 |

88 |

68 |

38 |

48 |

38 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между P и Q.

б) Оцените по МНК параметры уравнения линейной регрессии. в) Оцените выборочный коэффициент корреляции.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента;

д) спрогнозируйте возможное количество приобретаемого товара при его цене 55 ден. ед. и постройте для него 95%ный доверительный интервал.

Задание 2. В следующей таблице приведены статистические данные по располагаемому доходу домохозяйств (X) и затратам домохозяйств на розничные покупки(Y) за 22 года:

X |

|

9,098 |

9,137 |

|

9,095 |

9,280 |

9,230 |

|

9,348 |

|

9,525 |

9,755 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

5,490 |

5,540 |

|

5,305 |

5,505 |

5,420 |

|

5,320 |

|

5,540 |

5,690 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

|

10,280 |

10,665 |

|

11,020 |

11,305 |

11,430 |

|

11,450 |

11,697 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Y |

|

5,870 |

6,157 |

|

|

6,342 |

5,905 |

6,125 |

|

6,185 |

6,225 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

|

11,870 |

12,018 |

|

12,525 |

12,055 |

12,088 |

|

12,215 |

12,495 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Y |

|

6,495 |

6,720 |

|

|

6,920 |

6,470 |

6,395 |

|

6,555 |

6,755 |

|

|||||

|

|

|

|

|

|

|

|

|

|

||||||||

|

а) Оценить уравнение регрессии |

yt = β0 + β1xt + γ yt−1 + εt . |

|

|

|||||||||||||

|

б) Оценить качество построенной модели. |

|

|

|

|

|

|

||||||||||

|

в) Проанализируйте статистическую значимость коэффициентов |

||||||||||||||||

|

уравнения регрессии на уровне 0,05. |

|

|

|

|

|

|

|

|

||||||||

г) Сделайте выводы по полученной модели. Обоснуйте необходимость введения в модель переменной yt−1 .

Вариант № 11

Вопрос. Основные предпосылки и сущность метода наименьших квадратов.

Задание 1. В следующей выборке представлены данные по цене P некоторого товара и количеству (Q) данного товара, приобретаемому домохозяйством ежемесячно в течение года.

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

P |

20 |

30 |

25 |

35 |

40 |

45 |

50 |

45 |

35 |

50 |

55 |

50 |

Q |

120 |

85 |

110 |

90 |

75 |

70 |

50 |

90 |

70 |

35 |

50 |

40 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между P и Q.

б) Оцените по МНК параметры уравнения линейной регрессии. в) Оцените выборочный коэффициент корреляции.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Фишера;

д) спрогнозируйте возможное количество приобретаемого товара при его цене 60 и постройте для него 95%ный доверительный интервал.

Задание 2. Предполагается, что объем Q предложения некоторого товара для для функционирующей в условиях конкуренции фирмы зависит линейно от цены P на данный товар и заработной платы W сотрудников фирмы, производящей товар: Q = β0 + β1P + β2W + ε Статистические данные, собранные за 16 месяцев, занесены в следующую таблицу:

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Q |

40 |

55 |

50 |

65 |

80 |

87 |

92 |

101 |

P |

10 |

15 |

20 |

25 |

40 |

37 |

43 |

35 |

W |

12 |

10 |

9 |

9 |

8 |

8 |

6 |

4 |

Месяц |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

Q |

125 |

130 |

140 |

150 |

151 |

154 |

156 |

160 |

P |

38 |

55 |

50 |

35 |

40 |

55 |

45 |

65 |

W |

4 |

5 |

3 |

1 |

2 |

3 |

1 |

2 |

а) Оцените по МНК коэффициенты уравнения регрессии.

б) Определите интервальные оценки коэффициентов при уровне значимости α = 0,05. Проведите проверку гипотезы о статистической значимости коэффициентов регрессии.

в) Оцените общее качество уравнения регрессии.

г) Является ли статистически значимым коэффициент детерминации

R2?

д) Проверьте модель на наличие мультиколлинеарности, гетероскедастичности и автокорреляции. При необходимость устраните.

е) Предполагается повысить заработную плату сотрудникам до уровня 14 единиц и цену на товар до 75. Какой объем предложения товара ожидается при этом?

Вариант № 12.

Вопрос. Прогнозирование на основе регрессионной модели.

Задание 1. Имеются следующие данные об уровне механизации работ

X(%) и производительности труда Y(т/ч) для 14 однотипных |

|

|||||||||||||

предприятий: |

|

|

|

|

|

|

|

|

|

|

|

|||

xi |

42 |

40 |

46 |

50 |

51 |

57 |

66 |

64 |

70 |

65 |

71 |

77 |

79 |

86 |

yi |

40 |

44 |

48 |

50 |

51 |

53 |

54 |

57 |

58 |

60 |

61 |

63 |

65 |

68 |

е) |

Построить корреляционное поле и по его виду определите |

|

||||||||||||

|

формулу зависимости между Y и X. |

|

|

|

|

|

||||||||

ж) Оценить тесноту связи между переменными с помощью |

|

|||||||||||||

|

коэффициента корреляции; |

|

|

|

|

|

|

|

||||||

з) |

Найти уравнение регрессии Y по X. |

|

|

|

|

|

||||||||

и) Проверить значимость уравнения регрессии на 5%ном уровне по критерию Фишера.

к) Оценить среднюю производительность труда на предприятиях с уровнем механизации работ 60 % и построить для нее 95%ный доверительный интервал.

Задание 2. Для объяснения изменения ВНП за 10 лет строится регрессионная модель с объясняющими переменными – потреблением (С) и инвестициями (I). Получены следующие статистические данные:

С, млрд. ден. |

9 |

10,5 |

12 |

13 |

14 |

15 |

16 |

17,5 |

18 |

19 |

|

ед. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

I, млрд. ден. |

1,65 |

1,8 |

2,0 |

2,1 |

2,2 |

2,4 |

2,65 |

2,85 |

3,2 |

3,55 |

|

ед. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

ВНП, млрд. |

14 |

16 |

18 |

20 |

23 |

23,5 |

25 |

26,5 |

28,5 |

30,5 |

|

|

ден. ед.

а) Оцените коэффициенты линейной регрессионной модели

ВНП = β0 + β1I + β2C + ε .

б) Определите интервальные оценки коэффициентов при уровне значимости α = 0,05. Проведите проверку гипотезы о статистической значимости коэффициентов регрессии.

в) Оцените общее качество уравнения регрессии.

г) Является ли статистически значимым коэффициент детерминации

R2?

д) Через три года предполагаются следующие уровни потребления и инвестиций: С = 22, I = 3,8. Какой уровень ВНП ожидается при этом?

Вариант № 13.

Вопрос. Временные ряды. Определение, составляющие временного ряда, математические модели.

Задание 1. В следующей выборке представлены данные по цене P некоторого товара и количеству (Q) данного товара, приобретаемому домохозяйством ежемесячно в течение года.

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

P |

32 |

42 |

37 |

47 |

52 |

57 |

62 |

57 |

47 |

62 |

67 |

62 |

Q |

129 |

94 |

119 |

99 |

79 |

74 |

58 |

98 |

80 |

47 |

59 |

49 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между P и Q.

б) Оцените по МНК параметры уравнения линейной регрессии. в) Оцените выборочный коэффициент корреляции.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента;

д) спрогнозируйте возможное количество приобретаемого товара при его цене 65 и постройте для него 95%ный доверительный интервал.

Задание 2. Анализируются данные по объему экспорта (EX) за 17 лет. Подбирается модель, наилучшим образом соответствующая приведенным ниже статистическим данным:

Год |

81 |

82 |

|

83 |

|

84 |

|

85 |

|

86 |

|

87 |

|

88 |

|

89 |

90 |

EX |

54,1 |

35,4 |

56,6 |

46,6 |

46,7 |

52,1 |

56,6 |

44,8 |

68,3 |

36,3 |

|||||||

|

Год |

91 |

92 |

93 |

94 |

95 |

96 |

97 |

|

||||||||

|

EX |

75,0 |

57,2 |

69,0 |

55,5 |

73,3 |

64,1 |

60,0 |

|

||||||||

а) Постройте корреляционное поле.

б) Постройте линейное уравнение регрессии

в) Постройте квадратичное уравнение регрессии EX = β0 + β1t + β2t2 + ε . г) Постройте кубическое уравнение регрессии EX = β0 + β1t + β2t2 + β3t3 + ε д) Сравните качество построенных моделей. Какую бы из моделей вы выбрали?

Вариант № 14

Вопрос. Мультиколлинеарность (определение, последствия, методы обнаружения и устранения).

Задание 1. Имеются следующие данные об уровне механизации работ X (%) и производительности труда Y(т/ч) для 14 однотипных предприятий:

xi |

48 |

46 |

52 |

56 |

57 |

63 |

72 |

70 |

76 |

71 |

73 |

79 |

82 |

86 |

yi |

32 |

36 |

40 |

42 |

43 |

45 |

46 |

49 |

50 |

52 |

53 |

55 |

57 |

60 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Оцените тесноту связи между переменными с помощью коэффициента корреляции;

в) Найдите уравнение регрессии Y по X.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента.

д) Оцените среднюю производительность труда на предприятиях с уровнем механизации работ 75 % и построить для нее 95%ный доверительный интервал.

Задание 2. Анализируется прибыль предприятия Y (млн. ден. ед.) в зависимости от расходов на рекламу X (млн. ден. ед.). По наблюдениям за 9 лет получены следующие данные:

Y |

4 |

6 |

12 |

14 |

19 |

24 |

21 |

19 |

16 |

X |

0,8 |

1,0 |

1,8 |

2,5 |

4,0 |

5,7 |

7,5 |

8,3 |

8,8 |

а) Постройте корреляционное поле и выдвиньте предположение о формуле зависимости между рассматриваемыми показателями. б) Оцените по МНК коэффициенты линейной регрессии

Y = β0 + β1 X + ε .

в) Оцените качество построенной модели и ее значимость. г) Оцените по МНК коэффициенты квадратичной регрессии

Y = β0 + β1 X + β2 X 2 + ε .

д) Оцените качество построенной модели и ее значимость 5%ном уровне. Какую из моделей вы предпочтете?

Вариант № 15.

Вопрос. Гетероскедастичность (определение, последствия, методы обнаружения и устранения).

Задание 1. В следующей таблице приведены статистические данные по располагаемому доходу домохозяйств (X) и затратам домохозяйств на розничные покупки(Y) за 22 года:

X |

9,098 |

9,137 |

|

9,095 |

9,280 |

9,230 |

|

9,348 |

9,525 |

9,755 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

5,490 |

5,540 |

|

5,305 |

5,505 |

5,420 |

|

5,320 |

5,540 |

5,690 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

10,280 |

10,665 |

|

11,020 |

11,305 |

11,430 |

11,450 |

11,697 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|||

Y |

5,870 |

6,157 |

|

|

6,342 |

5,905 |

|

6,125 |

6,185 |

6,225 |

|||

|

|

|

|

|

|

|

|

|

|||||

X |

11,870 |

12,018 |

12,525 |

12,055 |

12,088 |

12,215 |

12,495 |

||||||

|

|

|

|

|

|

|

|

|

|

||||

Y |

6,495 |

6,720 |

|

6,920 |

6,470 |

|

6,395 |

6,555 |

6,755 |

||||

а) Построить корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Оценить уравнение регрессии yt = β0 + β1xt + εt .

в) Оценить качество и значимость построенной модели на 5%ном уровне.

г) Провести анализ модели на наличие гетероскедастичности и автокорреляции.

д) Сделать выводы о качестве построенной модели.

Задание 2. Имеются следующие данные о потреблении некоторого продукта Y (ден. ед.) в зависимости от уровня урбанизации (доли городского населения) X1, относительного образовательного уровня X2 и относительного заработка X3 для девяти географических районов:

(номер района) |

X1 |

X2 |

X3 |

Y |

|

|

|

|

|

1 |

52,2 |

13,2 |

33,9 |

169,1 |

|

|

|

|

|

2 |

58,6 |

13,6 |

15,2 |

176,4 |

|

|

|

|

|

3 |

52,6 |

13,6 |

30,7 |

162,8 |

|

|

|

|

|

4 |

59,0 |

13,4 |

28,1 |

164,0 |

|

|

|

|

|

5 |

44,7 |

12,3 |

32,1 |

142,8 |

|

|

|

|

|

6 |

54,5 |

13,8 |

10,5 |

176,6 |

|

|

|

|

|

7 |

49,1 |

13,7 |

26,3 |

165,7 |

|

|

|

|

|

8 |

50,1 |

13,0 |

20,6 |

176,5 |

|

|

|

|

|

9 |

55,9 |

14,0 |

22,4 |

187,7 |

|

|

|

|

|

а) Оцените уравнение регрессии y= 0 1 x1 2 x2 3 x3

б) Оцените значимость полученного уравнения на 5%ном уровне. в) Проведите анализ модели на наличие мультиколлинеарности с помощью корреляционной матрицы.

г) При наличии мультиколлинеарности, исключите ее.

Вариант № 16.

Вопрос. Автокорреляция (определение, последствия, методы обнаружения и устранения).

Задание 1. Известны данные в (ден. ед.) по доходам (X) и расходам (Y) на непродовольственные товары 30 домохозяйств:

X 40,3 47,2 56,7 61,1 62,6 63,1 63,2 65,0 66,5 67,3

Y13,0 14,2 18,0 23,5 24,2 22,5 26,0 22,0 22,5 21,0

X |

|

68,1 |

68,9 |

73,1 |

75,4 |

76,5 |

77,2 |

|

78,1 |

80,3 |

84,1 |

85,6 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Y |

|

27,5 |

24,5 |

38,4 |

28,0 |

20,3 |

24,6 |

|

18,3 |

35,6 |

37,0 |

26,8 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

87,3 |

89,5 |

90,1 |

94,7 |

95,3 |

97,4 |

106,1 |

109,6 |

117,3 |

124,5 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Y |

25,5 |

30,4 |

43,0 |

26,5 |

23,0 |

43,1 |

18,5 |

|

42,0 |

50,4 |

24,3 |

|

||||||||||

а) Постройте корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Определите по МНК оценки парного уравнения регрессии yi = b0 + b1xi + ei .

в) Оцените значимость построенного уравнения на 5%ном уровне. г) Проведите графический анализ остатков.

д) Проверьте наличие гетероскедастичности.

е) Сделайте выводы о качестве полученной модели.

Задание 2. В следующей таблице приведены данные по реальному ВНП, реальному объему потребления (C, млд. ден. ед. ) и объему инвестиций (I, млд. ден. ед.) для некоторой вымышленной страны.

ВНП |

271 |

280 |

294 |

306 |

308 |

301 |

316 |

329 |

345 |

352 |

C |

151 |

156 |

164 |

171 |

169 |

173 |

182 |

190 |

198 |

202 |

I |

39,3 |

43,0 |

47,6 |

53,2 |

49,2 |

39,4 |

46,5 |

53,2 |

57,9 |

58,6 |

ВНП |

351 |

358 |

350 |

360 |

383 |

394 |

405 |

418 |

435 |

445 |

C |

202 |

204 |

207 |

217 |

227 |

237 |

247 |

254 |

263 |

268 |

I |

52,0 |

55,6 |

45,8 |

51,5 |

66,9 |

64,8 |

65,1 |

77,5 |

72,7 |

72,9 |

а) Постройте уравнение регрессии |

ВНП = 0 1 С 2 I |

|

||||||||

б) Оцените качество и значимость построенного уравнения на 5% ном уровне.

в) Проверьте модель на наличие мультиколлинеарности.

г) При наличии мультиколлинеарности исключите ее из построенной модели.

д) Дайте прогноз по ВНП при объемах потребления 270 млд. ден. ед. и инвестиций 80 млд. ден. ед.

Вариант № 17.

Вопрос. Нелинейная регрессия. Линеаризация моделей.

Задание 1. В следующей выборке представлены данные по цене P некоторого товара и количеству (Q) данного товара, приобретаемому домохозяйством ежемесячно в течение года.

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

P |

27 |

37 |

32 |

42 |

47 |

52 |

57 |

52 |

42 |

57 |

62 |

57 |

Q |

120 |

85 |

110 |

89 |

70 |

66 |

51 |

89 |

70 |

41 |

49 |

40 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между P и Q.

б) Оцените по МНК параметры уравнения линейной регрессии.

в) Оцените выборочный коэффициент корреляции.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента;

д) спрогнозируйте возможное количество приобретаемого товара при его цене 55 и постройте для него 95%ный доверительный интервал.

Задание 2. Приведены статистические данные за 25 лет по темпам прироста заработной платы Y (%), производительности труда X1 (%), а также уровню инфляции X2 (%).

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

11 |

12 |

13 |

||

X1 |

3,5 |

2,8 |

6,3 |

4,5 |

3,1 |

1,5 |

7,6 |

6,7 |

4,2 |

2,7 |

|

4,5 |

3,5 |

5,0 |

||

X2 |

4,5 |

3,0 |

3,1 |

3,8 |

3,8 |

1,1 |

2,3 |

3,6 |

7,5 |

8,0 |

|

3,9 |

4,7 |

6,1 |

||

Y |

9,0 |

6,0 |

8,9 |

9,0 |

7,1 |

3,2 |

6,5 |

9,1 |

14,6 |

11,9 |

9,2 |

8,8 |

12,0 |

|||

Год |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

||||

X1 |

|

2,3 |

2,8 |

1,5 |

6,0 |

2,9 |

2,8 |

2,6 |

1,5 |

0,9 |

0,6 |

0,7 |

3,1 |

|||

X2 |

|

6,9 |

3,5 |

7,1 |

3,1 |

3,7 |

3,9 |

4,0 |

4,8 |

4,8 |

4,2 |

4,9 |

3,2 |

|||

Y |

|

12,5 |

6,7 |

8,5 |

5,9 |

6,8 |

5,6 |

4,8 |

4,5 |

6,7 |

5,5 |

4,0 |

3,3 |

|||

а) Оцените по МНК уравнение регрессии Y = β0 + β1 X1 + β2 X2 + ε .

б) Оцените значимость построенного уравнения на 5%ном уровне. в) Проведите проверку наличия гетероскедастичности и

автокорреляции.

г) Сделайте выводы о качестве полученной модели. Укажите способы ее улучшения.

Вариант № 18.

Вопрос. Оценка статистической значимости множественной регрессионной модели в целом и отдельных параметров.

Задание 1. Имеются следующие данные об уровне механизации работ X(%) и производительности труда Y(т/ч) для 14 однотипных предприятий:

xi |

22 |

20 |

26 |

30 |

31 |

37 |

46 |

48 |

50 |

45 |

51 |

57 |

59 |

66 |

yi |

18 |

22 |

26 |

28 |

29 |

31 |

33 |

35 |

36 |

38 |

39 |

41 |

43 |

46 |

а) Построить корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Оценить тесноту связи между переменными с помощью коэффициента корреляции;

в) Найти уравнение регрессии Y по X.

г) Проверить значимость уравнения регрессии на 5%ном уровне по критерию Фишера.

д) Оценить среднюю производительность труда на предприятиях с уровнем механизации работ 50 % и построить для нее 95%ный доверительный интервал.

Задание 2. В следующей таблице приведены статистические данные по процентному изменению заработной платы (Y), росту производительности труда (X1) и уровню инфляции (X2) за 20 лет:

|

Y |

6,0 |

8,9 |

9,0 |

7,1 |

3,2 |

6,5 |

9,1 |

14,6 |

11,9 |

9,4 |

|

||||||||||||||||

|

X1 |

2,8 |

6,3 |

4,4 |

3,1 |

1,5 |

7,6 |

6,7 |

|

4,2 |

2,7 |

3,5 |

|

|||||||||||||||

|

X2 |

3,0 |

3,1 |

3,8 |

3,8 |

1,1 |

2,3 |

3,6 |

|

7,5 |

8,0 |

6,3 |

|

|||||||||||||||

|

Y |

|

12,0 |

|

12,5 |

|

8,5 |

|

5,9 |

|

6,8 |

|

5,6 |

|

4,8 |

|

6,7 |

|

5,5 |

|

4,0 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

X1 |

|

5,0 |

|

2,3 |

|

|

1,5 |

|

6,0 |

|

2,9 |

|

2,8 |

|

2,6 |

|

0,9 |

|

0,6 |

|

0,7 |

|

|||||

|

X2 |

|

6,1 |

|

6,9 |

|

|

7,1 |

|

3,1 |

|

3,7 |

|

3,9 |

|

3,9 |

|

4,8 |

|

4,3 |

|

4,8 |

|

|||||

а) По МНК построить уравнение регрессии yt = b0 + b1x1t + b2 x2t + et . б) Оценить качество построенной модели, в) Провести проверку наличие автокорреляции и гетероскедастичности.

г) Сделать выводы о качестве полученной модели. Указать способы ее улучшения

Вариант № 19.

Вопрос. Системы одновременных уравнений (основные понятия).

Задание 1. Имеются следующие данные об уровне механизации работ X (%) и производительности труда Y(т/ч) для 14 однотипных предприятий:

xi |

40 |

38 |

44 |

48 |

49 |

55 |

64 |

62 |

68 |

63 |

69 |

75 |

77 |

84 |

yi |

24 |

28 |

32 |

34 |

35 |

37 |

38 |

41 |

42 |

44 |

45 |

47 |

49 |

52 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Оцените тесноту связи между переменными с помощью коэффициента корреляции;

в) Найдите уравнение регрессии Y по X.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента.

д) Оцените среднюю производительность труда на предприятиях с уровнем механизации работ 65 % и построить для нее 95%ный доверительный интервал.

Задание 2. В следующей таблице приведены статистические данные по процентному изменению заработной платы (Y), росту производительности труда (X1) и уровню инфляции (X2) за 20 лет:

Y |

6,0 |

8,9 |

9,0 |

7,1 |

3,2 |

6,5 |

9,1 |

14,6 |

11,9 |

9,4 |

|||||||||

X1 |

2,8 |

6,3 |

4,4 |

3,1 |

1,5 |

7,6 |

6,7 |

|

4,2 |

2,7 |

3,5 |

||||||||

X2 |

3,0 |

3,1 |

3,8 |

3,8 |

1,1 |

2,3 |

3,6 |

|

7,5 |

8,0 |

6,3 |

||||||||

Y |

12,0 |

|

12,5 |

8,5 |

5,9 |

6,8 |

5,6 |

4,8 |

|

6,7 |

|

5,5 |

4,0 |

||||||

X1 |

5,0 |

|

2,3 |

|

1,5 |

6,0 |

2,9 |

2,8 |

2,6 |

|

0,9 |

|

0,6 |

0,7 |

|||||

X2 |

6,1 |

|

6,9 |

|

7,1 |

3,1 |

3,7 |

3,9 |

3,9 |

|

4,8 |

|

4,3 |

4,8 |

|||||

а) По МНК построить уравнение регрессии yt = c0 + c1x1t −1 + b2 x2t−1 + vt учитывая что x10 = 3,5 ; x20 = 4,5 .

б) Вычислить коэффициент детерминации.

в) Оценить значимость построенной модели по критерию Фишера на 5%ом уровне.

г) Провести проверку наличие автокорреляции и гетероскедастичности.

д) Сделать выводы о качестве полученной модели.

Вариант № 20.

Вопрос. Методы оценки параметров авторегрессионных моделей. Задание 1. В следующей выборке представлены данные по цене P некоторого товара и количеству (Q) данного товара, приобретаемому

домохозяйством ежемесячно в течение года.

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

P |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

45 |

35 |

50 |

55 |

50 |

Q |

120 |

85 |

110 |

90 |

70 |

65 |

50 |

90 |

70 |

40 |

50 |

40 |

а) Постройте корреляционное поле и по его виду определите формулу зависимости между P и Q.

б) Оцените по МНК параметры уравнения линейной регрессии. в) Оцените выборочный коэффициент корреляции.

г) Проверьте значимость уравнения регрессии на 5%ном уровне по критерию Стьюдента;

д) спрогнозируйте возможное количество приобретаемого товара при его цене 50 ден. ед. и постройте для него 95%ный доверительный интервал.

Задание 2. В следующей таблице приведены статистические данные по располагаемому доходу домохозяйств (X) и затратам домохозяйств на розничные покупки(Y) за 22 года:

X |

9,098 |

9,137 |

|

9,095 |

9,280 |

9,230 |

9,348 |

|

9,525 |

9,755 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

5,490 |

5,540 |

|

5,305 |

5,505 |

5,420 |

5,320 |

|

5,540 |

5,690 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

10,280 |

10,665 |

|

11,020 |

11,305 |

11,430 |

|

11,450 |

11,697 |

|||||

|

|

|

|

|

|

|

|

|

|

|

||||

Y |

5,870 |

6,157 |

|

|

6,342 |

5,905 |

6,125 |

|

6,185 |

6,225 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

11,870 |

12,018 |

|

12,525 |

12,055 |

12,088 |

|

12,215 |

12,495 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

6,495 |

6,720 |

6,920 |

6,470 |

6,395 |

|

6,555 |

6,755 |

|

|

|

|

|

|

|

|

|

|

|

|

|

а) Оценить уравнение регрессии yt = β0 + β1xt + γ yt−1 + εt . |

|

|

|||||||

|

б) Оценить качество построенной модели. |

|

|

|

||||||

|

в) Проанализируйте статистическую значимость коэффициентов |

|||||||||

|

уравнения регрессии на уровне 0,05. |

|

|

|

|

|

||||

|

г) Сделайте выводы по полученной модели. Обоснуйте |

|||||||||

|

необходимость введения в модель переменной |

yt −1 . |

|

|

||||||

Пример оформления контрольной работы.

Вопрос.

Задание 1. Известны данные в (у.е.) по доходам (X) и расходам (Y) на непродовольственные товары 30 домохозяйств:

X |

26,2 |

33,1 |

42,5 |

47,0 |

48,5 |

49,0 |

|

49,1 |

50,9 |

52,4 |

53,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

10,0 |

11,2 |

15,0 |

20,5 |

21,2 |

19,5 |

|

23,0 |

19,0 |

19,5 |

18,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

54,0 |

54,8 |

59,0 |

61,3 |

62,5 |

63,1 |

|

64,0 |

66,2 |

|

70,0 |

71,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

24,5 |

21,5 |

35,4 |

25,0 |

17,3 |

21,6 |

|

15,3 |

32,6 |

|

34,0 |

23,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

73,2 |

75,4 |

76,0 |

80,6 |

81,2 |

83,3 |

|

92,0 |

95,5 |

103,2 |

110,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

22,5 |

27,4 |

40,0 |

23,5 |

20,0 |

40,1 |

|

15,5 |

39,0 |

47,4 |

21,3 |

|

а) Постройте корреляционное поле и по его виду определите формулу зависимости между Y и X.

б) Определите по МНК оценки парного уравнения регрессии yi = b0 + b1xi + ei

в) Оцените значимость построенного уравнения на 5%ном уровне. г) Проведите графический анализ остатков.

д) Проверьте наличие гетероскедастичности.

е) Сделайте выводы о качестве полученной модели.

Решение:

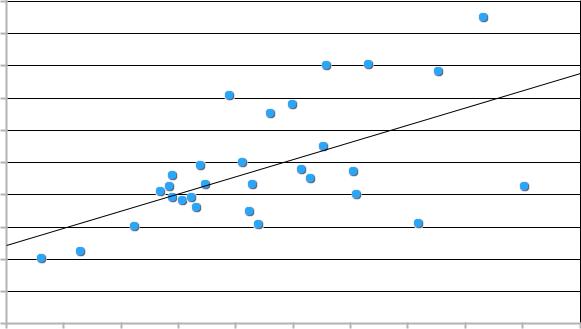

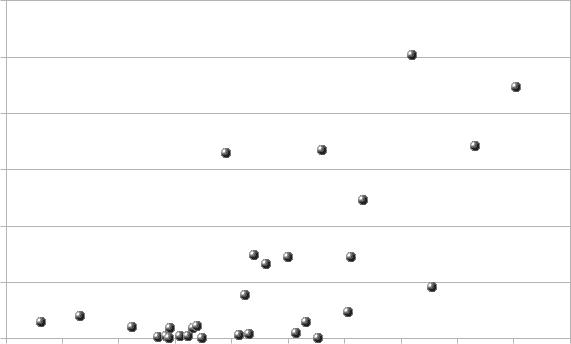

а) Корреляционное поле, построенное по исходным данным представлено на рисунке 1.

50

45

40

35

30

25

20

15

10

5

0

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

110 |

120 |

Рис. 1. Корреляционное поле.

По виду корреляционного поля можно выдвинуть предположение о том, что исходные данные связаны прямой линейной зависимостью

yi = b0 + b1xi + ei .

б) Оценки параметров парной линейной регрессии находятся по МНК (подробные вычисления представлен в приложении).

b= xy−x y =1669,46−64,97 24,15 =0,27

1 x2− x 2 4597,84− 64,97 2

b0= y−b1 x=24,15−0,27 64,97=6,87

Уравнение регрессии имеет вид: y=6,87−0,27 x . График линии регрессии представлен на рисунке 2.

50

45

40

35

30

25

20

15

10

5

0

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

110 |

120 |

Рис. 2. Линия регрессии.

в) Оценка значимости построенного уравнения регрессии.

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

∑ e2i |

|

1598,09 |

|

Коэффициент детерминации: R2=1− |

i=1 |

=1− |

=0,33 . |

||||||

30 |

2397,9 |

||||||||

|

|

|

|

|

∑ |

2 |

|

|

|

|

|

|

|

|

yi− y |

|

|

|

|

|

|

|

|

|

i=1 |

|

|

|

|

Значение коэффициента детерминации свидетельствует о низком |

|||||||||

качестве уравнения регрессии. |

|

|

|

|

|||||

Расчётное значение критерия Фишера: |

|

|

|

|

|||||

F |

= |

R2 n−2 |

= |

0,33 30−2 =14,01 |

|

|

|

|

|

|

|

|

|

|

|||||

pасч |

|

1−R2 |

1−0,33 |

|

|

|

|

||

Табличное значение критерия Фишера на уровне значимости 0,05:

F0,05;1 ;28=4,20

Так как табличное значение меньше расчётного ( F pасч F ,k1, k2 ), то уравнение регрессии статистически значимо на уровне 0,05.

г) Графический анализ остатков регрессии.

Графическая зависимость величины квадрата остатков регрессии от значения объясняющей переменной представлена на рисунке 3.

300

250

200

150

100

50

0

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

110 |

120 |

Рис. 3. График квадратов остатков регрессии.

Из графика квадратов остатков видно, что между ними и значениями объясняющей переменной наблюдается взаимосвязь. Следовательно можно предположить, что в модели присутствует гетероскедастичность.

д) Проверка наличия гетероскедастичности с помощью теста ГолдфельдаКвандта.

Весь ряд квадратов остатков, упорядоченный по величине X ,

разбивается на три подвыборки размера |

m= n |

= |

30 |

=10 |

. Проверяется |

|

3 |

|

3 |

|

|

гипотеза о равенстве дисперсий двух подвыборок (первой и последней). Для этого вычисляются суммы квадратов отклонений первых 10

|

10 |

|

|

наблюдений |

S12=∑ ei2=70,57 |

и последних |

10 наблюдений |

|

i=1 |

|

|

30

S23=∑ e2i =1380,59 и вычисляется критерий Фишера, как отношение

i=21

большей суммы квадратов отклонений к меньшей.

F |

|

|

Sб2 |

1380,59 |

=19,57 |

|

расч |

= |

|

= |

70,57 |

||

|

||||||

|

|

S2м |

|

|||

Табличное значение критерия Фишера на уровне значимости 0,05:

F0,05;8 ;8=3,44

Расчётное значение критерия Фишера больше табличного, следовательно гипотеза о наличии гетероскедастичности не отвергается (принимается).

е) Выводы о качестве модели.

Графический анализ остатков и тест ГолдфельдаКвандта свидетельствуют о наличии в модели гетероскедастичности. Следовательно модель является не качественной. Для устранения гетероскедастичности и повышения качества модели при оценке параметров регрессии следует применить метод взвешенных наименьших квадратов (МВНК).

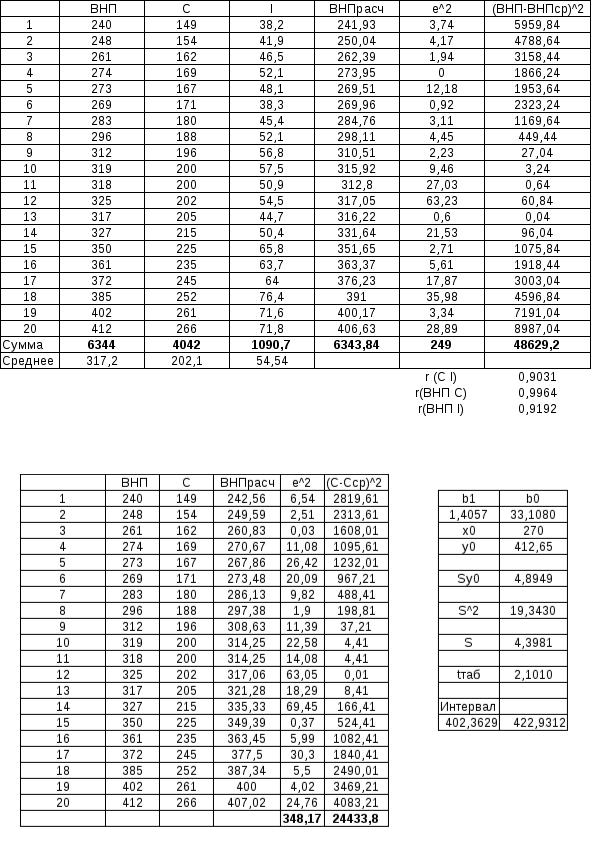

Задание 2. В следующей таблице приведены данные по реальному ВНП, реальному объему потребления (C, млд. $ ) и объему инвестиций (I, млд. $) для некоторой вымышленной страны.

ВНП |

240 |

248 |

261 |

274 |

273 |

269 |

283 |

296 |

312 |

319 |

C |

149 |

154 |

162 |

169 |

167 |

171 |

180 |

188 |

196 |

200 |

I |

38,2 |

41,9 |

46,5 |

52,1 |

48,1 |

38,3 |

45,4 |

52,1 |

56,8 |

57,5 |

ВНП |

318 |

325 |

317 |

327 |

350 |

361 |

372 |

385 |

402 |

412 |

C |

200 |

202 |

205 |

215 |

225 |

235 |

245 |

252 |

261 |

266 |

I |

50,9 |

54,5 |

44,7 |

50,4 |

65,8 |

63,7 |

64,0 |

76,4 |

71,6 |

71,8 |

а) Постройте уравнение регрессии |

ВНП = 0 1 С 2 I |

|

||||||||

б) Оцените качество и значимость построенного уравнения на 5% ном уровне.

в) Проверьте модель на наличие мультиколлинеарности.

г) При наличии мультиколлинеарности исключите её из построенной модели.

д) Дайте прогноз по ВНП при объемах потребления 270 млд. $ и инвестиций 80 млд. $.

Решение:

а) Оценки параметров уравнения множественной регрессии находятся по методу наименьших квадратов (подробные вычисления представлен в приложении).

Уравнение регрессии имеет вид: