Тема 19 Аналіз резервів збільшення прибутку та рентабельності підприємства (2 год.)

Література

1. Тарасенко Н. В. Економічний аналіз. Навчальний посібник. – 4-те вид, стереотипне. – Львів: "Новий Світ-2000", 2008. – с. 203-205.

Методичні вказівки

Окрім прибутку (збитку) від реалізації продукції підприємства можуть мати фінансові результати від іншої реалізації. Зазвичай, вони виникають за операціями з майном підприємства.

До них відносять:

прибутки (збитки) від реалізації основних засобів, нематеріальних активів, виробничих запасів, фінансових активів та іншого майна;

списання основних засобів у зв’язку з їх моральною зношеністю;

здавання приміщень в оренду;

утримання законсервованих об’єктів та виробничих потужностей;

анулювання виробничих замовлень (договорів);

припинення виробництва, яке не дало прибутків;

прибутки (збитки) від реалізації продукції підсобного сільського господарства, надання послуг автотранспорту.

Аналіз фінансових результатів від іншої реалізації передбачає оцінку цих операцій з погляду законності, правильності оцінки майна, що реалізується, визначення затрат з реалізації та прибутку.

При цьому прибуток порівнюють за кілька звітних періодів (досліджують динаміку).

У ході аналізу також потрібно провести аналіз складу та структури адміністративних витрат і витрат на збут, визначити динаміку цих показників та їх вплив на фінансові результати, що стосуються операційної діяльності підприємства.

Контрольні запитання

1. Обґрунтуйте необхідність аналізу інших доходів та витрат.

2. Які операції з майном підприємства аналізують?

3. Порядок аналізу адміністративних витрат та витрат на збут.

4. Порядок аналізу збитків від списання безнадійної дебіторської заборгованості.

Тема 20 Методика визначення типу фінансової стійкості (2 год.)

Література

1. Тютюнник Ю.М. Фінансовий аналіз: Навчальний посібник. Частина І. – Полтава: ПДАА, 2009. – с. 337-340..

Методичні вказівки

Абсолютні значення і тенденції зміни відносних показників для оцінки фінансової стійкості мають, як правило, різнопланове тлумачення. Тобто, якщо за одними коефіцієнтами (критеріями) підприємсво вважатиметься фінансово стійким, то за іншими – буде протилежний висновок. З метою визначення одного з чотирьох типів фінансової стійкості підприємства використовується методика, яка базується на розрахунку системи абсолютних показників забезпеченості запасів джерелами їх формування. Вона передбачає послідовність проведення розрахунків у п’ять етапів:

Перший етап. Визначення за даними балансу показників вихідної інформації (табл. 3.3).

Таблиця 3.3

Вихідна інформація для визначення типу фінансової стійкості підприємства

|

Показники |

Умовні позначення |

Порядок розрахунку за даними балансу |

|

Власні оборотні кошти (робочий капітал) |

ВОК |

380+430-080 |

|

Довгострокові зобов’язання |

ДЗ |

480 |

|

Короткострокові кредити і позики |

КК |

500+510 |

|

Запаси |

З |

100+110+120+130+140 |

Другий етап. Розрахунок показників, які характеризують наявність відповідних джерел формування запасів:

Наявність власних оборотних коштів для формування запасів:

НВ = ВОК (1)

Наявність власних оборотних коштів і довгострокових зобов'язань для формування запасів – дорівнює сумі попереднього показника і довгострокових зобов'язань:

НВД = НВ + ДЗ = ВОК + ДЗ (2)

Наявність власних оборотних коштів, довгострокових зобов'язань, короткострокових кредитів і позик для формування запасів (загальна величина основних джерел формування запасів) – дорівнює сумі попереднього показника та короткострокових кредитів і позик:

НВДК = НВД + КК = ВОК + ДЗ + КК (3)

Третій етап. Розрахунок показників забезпеченості запасів відповідними джерелами їх формування:

Надлишок (+) або нестача (-) власних оборотних коштів для формування запасів:

ЗВ = НВ – З = ВОК – З (4)

2. надлишок (+) або нестача (-) власних оборотних коштів і довгострокових зобов’язань для формування запасів:

ЗВД = НВД – З = (ВОК +ДЗ) – З (5)

3. Надлишок (+) або нестача (-) загальної величини основних джерел формування капіталу:

ЗВДК = НВДК – З = (ВОК +ДЗ + КК) – З (6)

Розрахунок трьох показників забезпеченості запасів відповідними джерелами їх формування (ЗВ, ЗВД, ЗВДК) дає змогу класифікувати фінансові ситуації за рівнем їхньої стійкості.

Четвертий етап. Визначення типу фінансової стійкості підприємства:

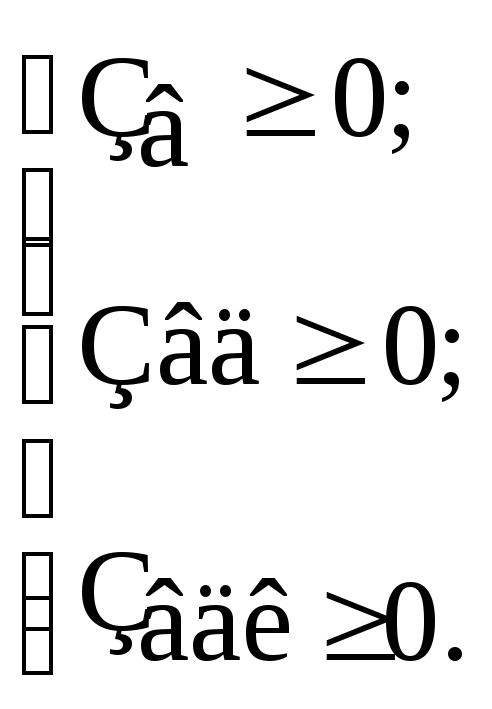

Абсолютна фінансова стійкість (трапляється на практиці рідко) – коли власні оборотні кошти повністю забезпечують запаси підприємства; задається умовами:

(7)

(7)

Нормально стійкий фінансовий стан (за якого гарантується платоспроможність підприємства) – коли запаси забезпечуються власними оборотними коштами та довгостроковими зобов'язаннями; задається умовами:

(8)

(8)

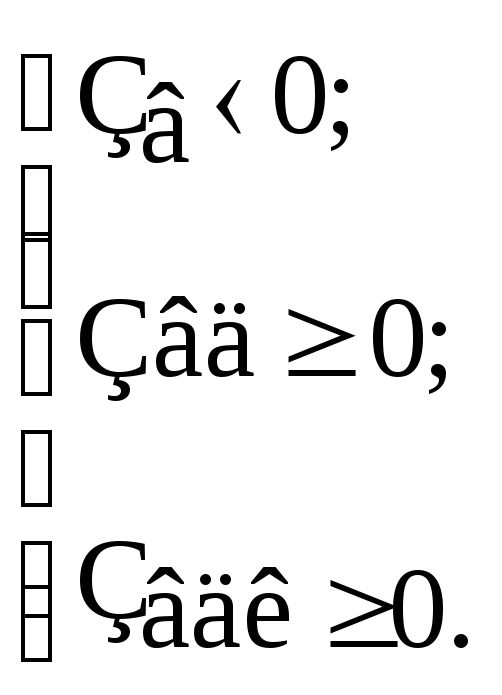

Нестійкий фінансовий стан – коли запаси забезпечуються за рахунок власних оборотних коштів, довгострокових зобов'язань та короткострокових кредитів і позик, тобто за рахунок усіх основних джерел формування запасів; задається умовами:

(9)

(9)

Нестійкий фінансовий стан пов'язаний з порушенням платоспроможності, проте зберігається можливість відновлення рівноваги платіжних засобів і платіжних зобов'язань за рахунок збільшення власних оборотних коштів, а також додаткового залучення довгострокових кредитів і позик.

Кризовий фінансовий стан – коли запаси не забезпечуються усіма основними джерелами їх формування і підприємство перебуває на межі банкрутства; задається умовами:

![]() (10)

(10)

За такої ситуації стабільність фінансового стану може бути відновлена шляхом:

дотримання залишків запасів у відповідності до ви- шачених нормативів;

реалізації надлишків запасів товарно- матеріальних цінностей;

збільшення власних оборотних коштів за рахунок прибуткової господарської діяльності;

додаткового залучення довгострокових та короткострокових кредитів і позик.

П'ятий етап. Розрахунок показників, що характеризують динаміку Фінансового стану підпоиємства:

Коефіцієнт забезпеченості запасів відповідними джерелами формування – визначається як відношення показника наявності відповідних джерел формування (що залежить від типу фінансової стійкості) до величини запасів.

Отже, в чисельнику: наявність власних оборотних коштів (НВ) – якщо абсолютна фінансова стійкість; наявність власних оборотних коштів і довгострокових зобов'язань (НВД) – якщо нормально стійкий фінансовий стан; загальна величина основних джерел формування запасів (НВДК) – якщо нестійкий або кризовий фінансовий стан.

Надлишок (+) або нестача (-) відповідних джерел формування на 1 грн. запасів, грн. – визначається як відношення надлишку (+) або нестачі (-) відповідних джерел формування (що залежить від типу фінансової стійкості) до величини запасів.

Отже, в чисельнику: надлишок (+) або нестача (-) власних оборотних коштів (ЗВ) – якщо абсолютна фінансова стійкість; надлишок (+) або нестача (-) власних оборотних коштів і довгострокових зобов'язань (3ВД) – якщо нормально стійкий фінансовий стан; надлишок (+) або нестача (-) загальної величини основних джерел формування запасів (ЗВДК) – якщо нестійкий або кризовий фінансовий стан.

Контрольні запитання

1. Розкрийте суть поняття "фінансова стійкість".

2. Охарактеризуйте методику визначення типу фінансової стійкості підприємства.