ЛФП_Сависька_2010

.pdfРоссийская академия народного хозяйства и государственной службы при Президенте Российской Федерации

Красногорский филиал

Личный (семейный) финансовый план

Выполнила:

Сависько О. В. (Менеджмент организации, III курс)

Красногорск

2010

Содержание |

|

Содержание .......................................................................................................... |

2 |

Жизненный цикл и постановка целей................................................................ |

3 |

Анализ доходов и расходов. ............................................................................... |

5 |

Анализ активов и пассивов. ................................................................................ |

8 |

Оценка страховой защиты. ................................................................................. |

8 |

Финансовый расчет ........................................................................................... |

10 |

Анализ достижимости финансовых целей ...................................................... |

13 |

Глоссарий............................................................................................................ |

14 |

Жизненный цикл и постановка целей.

Первым этапом написания личного финансового плана является определение жизненного цикла и постановка конкретных целей на будущее.

Личный финансовый план – инструмент планирования жизни и личных финансов, не имеющий аналогов по эффективности, это документ, в котором прописаны ежемесячные шаги по достижению финансовых целей.

Он призван упорядочить движение денег, перевести их из разряда стихийных и эмоциональных действий в разряд осознанных и планируемых поступков.

Итак, моя семья состоит из меня, Сависько Ольги, и Денисова Александра, мой гражданский супруг.

Сависько Ольга 20 лет Денисов Александр 19 лет

На данный момент мы являемся студентами, и основной доход составляет финансовая помощь родителей (до 2012 года). Уже более полугода проживаем отдельно от родителей.

Наш суммарный ежемесячный доход составляет: RUR 30 000

USD 970,71

EUR 723,42

Это часть денежных средств, расходуемых на естественные нужды

(ежедневные расходы на питание, лекарства, транспорт, непредвиденные расходы, содержание питомца, досуг). Остальные потребности удовлетворяются по мере их поступления и необходимости (одежда, обувь,

отпуск, затраты на образование).

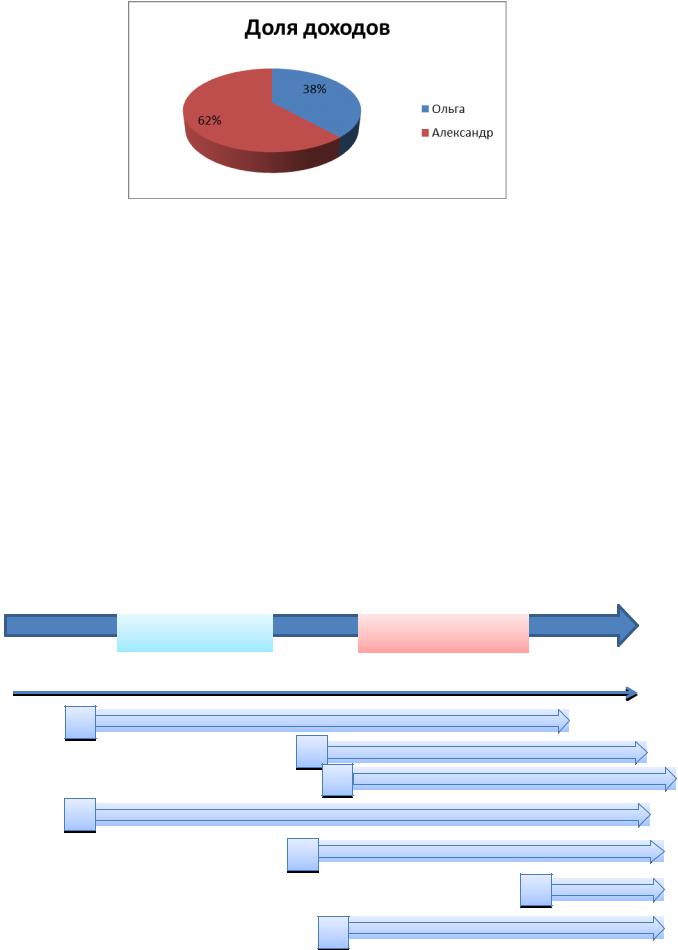

Доля доходов:

|

Ольга |

38,3% |

|

|

|

|

|

|

Александр |

61,7% |

|

|

|

|

|

|

|

|

|

1http://www.forexpf.ru/currency_usd.asp

2http://www.forexpf.ru/currency_usd.asp

Рис. 1. Доля доходов нашей семьи на данном этапе

Первая стадия пройдена (включая четвертую), мы проживаем отдельно от родителей в собственной квартире мужа, что немаловажно, поскольку в условиях текущих рыночных цен аренда жилья требует больших материальных затрат, а это в свою очередь удар по семейному бюджету.

Ближайшие цели на будущее это окончание учебных заведений,

трудоустройство, наращивание капитала для реализации финансовых целей,

а именно: свадьба, рождение ребенка, покупка загородного дома, бизнес.

Основные финансовые цели на ближайшие 10 лет:

Студенты, молодежь |

Несемейные люди |

Семья без детей |

||||

(18 лет) |

|

(22-26 лет) |

(с детьми) |

|||

|

|

|

|

|

(30 лет) |

|

|

|

|

|

|

|

|

|

начало |

|

|

|

развитие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

2

3

4

5

6

7

Финансовые цели:

1.Отдельное проживание от родителей +

2.Свадьба

3.Рождение детей

4.Отдельное жилье +

5.Ремонт квартиры

6.Загородный дом – 80 000$

7.Бизнес. Планируемая сумма инвестиций – 25 000$. Планируемый доход

–8 000$ в год (срок окупаемости 3 года).

Примечание: + отмечена достигнутая цель.

Анализ доходов и расходов.

Теперь обратимся к доходам и расходам семьи. Их лучше представить в виде таблицы. Результаты составлены на основе анализа чеков за месяц, отражают средние показатели:

Таблица 1. Постоянные доходы

Доходы (постоянные) руб.

Категория |

Ольга |

Александр |

Итого |

|

|

|

|

Стипендия |

1 500 |

2 400 |

3900 |

|

|

|

|

Постоянная |

10 000 |

16100 |

26100 |

помощь |

|

|

|

родителей |

|

|

|

|

|

|

|

|

|

|

30 000 руб. |

|

|

|

|

Нам обоим периодически дают некие денежные суммы родители, не фиксированные, но существенные. Это называется «помощь детям, пока не встанут на ноги». Фактически мы привыкли тратить больше возможного и рискуем оказаться в долговой яме, но чтобы этого не произошло,

целесообразно составить личный финансовый план.

Таблица 2. Расходы

Расходы |

|

|

|

Статьи расходов |

Факт., руб. |

|

|

Ежемесячные расходы |

|

|

|

Расходы, связанные с квартирой |

|

|

|

Квартира |

2 600 |

|

|

Телефон |

200 |

|

|

Электричество |

500 |

|

|

Бытовые |

|

|

|

Мелкий ремонт |

2 500 |

|

|

Парикмахерская |

500 |

|

|

Мобильная связь |

1 300 |

|

|

Интернет |

920 |

|

|

Питание |

|

|

|

Продукты |

11 500 |

|

|

Обеды |

8 360 |

|

|

Лекарства,косметические средства |

800 |

|

|

Расходы на транспорт |

|

|

|

Проездные билеты |

750 |

|

|

Вещи |

|

|

|

одежда |

7 000 |

|

|

обувь |

8 000 |

|

|

Досуг |

1 500 |

|

|

Итого ежемесячных расходов: |

45 980 |

|

|

Ежегодные расходы |

|

|

|

отпуск |

50 000 |

|

|

Итого ежегодных расходов: |

50 000 |

|

|

Примечание: получается, что расходы превышают доходы на 15 980

руб. Расходы по статье «Вещи» не являются ежемесячными, либо эта сумма значительно меньше, поскольку чаще всего вещи покупаются посезонно, то есть 4 раза в год и полностью за счет родителей. За вычетом расходов на вещи, превышение составляет всего лишь на 980 рублей, но, оплату коммунальных услуг родители также временно взяли на себя, до нашего трудоустройства (до 2012 года), так же вычтем статью «Расходы, связанные с квартирой», получим ежемесячные расходы:

45 980 – 2 600 – 200 – 500 – 8 000 – 7 000 = 27 680 руб./мес.

Таким образом, доходы превышают расходы на 2 320 руб. Что положительно характеризует сбалансированность бюджета.

Проанализируем доли расходов по отдельным категориям:

|

|

Таблица 3. Расходы в % выражении |

|

|

|

|

|

Категория |

Факт % |

|

Рекомендуемый % |

|

|

|

|

Подарки |

10% |

|

10 -15% |

|

|

|

|

Сбережения |

7,7% |

|

5-10% |

|

|

|

|

Расходы на квартиру |

19,3% |

|

25-35% |

|

|

|

|

Еда |

15% |

|

5-15% |

|

|

|

|

Транспорт |

2,5% |

|

10-15% |

|

|

|

|

Одежда |

6% |

|

2-7% |

|

|

|

|

Здоровье |

2,6% |

|

5-10% |

|

|

|

|

Личные |

3% |

|

5-10% |

|

|

|

|

Отдых |

10% |

|

5-10% |

|

|

|

|

Долги |

0 % |

|

5-10% |

|

|

|

|

Таким образом, сопоставляя рекомендуемый процент расходов от бюджета с фактическим, видно, что ни одна категория не превышает установленную норму, но лишь один показатель «расходы на квартиру»,

значительно ниже, не смотря на то, что он занимает большую долю расходов.

Это объясняется тем, что на данном этапе у нас нет ярко выраженной потребности вложений в квартиру.

Анализ активов и пассивов.

Представим имеющиеся активы и пассивы в таблице.

|

|

|

Таблица 4. Активы и пассивы |

|

|

|

|

Активы |

|

|

Пассивы |

|

|

|

|

Реальные активы |

- |

|

- |

(приносящие доход) |

|

|

|

|

|

|

|

Другие активы (не |

|

|

|

приносящие доход) |

|

|

|

|

|

|

|

Квартира |

150 000 |

$ |

|

|

|

|

|

Поскольку мы являемся молодой семьей, на данном этапе у нас нет накопленных активов.

Весь капитал составляет: 150 000$.

Оценка страховой защиты.

К сожалению, мы не можем предугадать события, но мы можем обеспечить себя финансовой защитой, которая всегда бывает необходима в экстренных случаях. Страхование жизни — это защита, которая позволяет создать финансовый резерв на случай непредвиденных обстоятельств. Кроме того, страхование жизни еще и удобная долгосрочная «копилка», которая поможет обеспечить детям образование, сформировать свои пенсионные сбережения и многое другое.

Поскольку через определенное время, после рождения ребенка, я уйду в декретный отпуск, я и ребенок будем находиться на полном обеспечении мужа. Я считаю необходимым в данном случае застраховать его жизнь.

Для этого я выбираю СК «СОГАЗ-ЖИЗНЬ» и страховой продукт

«Копилка». Он позволит:

- создать сбережения к определенному сроку в будущем на различные

цели;

-в случае утраты трудоспособности получить полностью всю страховую сумму, даже если успели оплатить взнос только один раз;

-при преждевременном уходе человека из жизни получить выгодоприобретателю или наследнику полностью всю страховую сумму.

Расчет3:

|

|

|

Таблица 5. Расчет страховки жизни мужа |

|||

|

|

|

|

|

|

|

Возраст застрахованного лица |

|

20 лет |

|

|||

|

|

|

|

|

|

|

Пол |

|

|

Мужской |

|

||

|

|

|

|

|

|

|

Период страхования |

|

|

10 лет |

|

||

|

|

|

|

|

|

|

Период уплаты взносов |

|

|

Ежемесячно |

|

||

|

|

|

|

|

|

|

Страховая сумма по основной |

|

1 000 000 руб. |

|

|||

программе «Смешанное страхование |

|

|

|

|||

жизни»: |

|

|

|

|

|

|

|

|

|

|

|

|

|

Дополнительная программа: |

|

|

|

|

||

|

|

|

|

|

|

|

Полная постоянная утрата |

|

|

500 000 |

|

|

|

трудоспособности |

|

|

|

|

|

|

(страховая сумма по дополнительной |

|

|

|

|||

программе) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

||

|

|

|

|

|

||

Программы |

|

Разовый взнос (руб.) |

|

Взнос всего (руб.) |

||

|

|

|

|

|

|

|

Смешанное страхование |

|

|

8 100 |

|

972 000 |

|

|

|

|

|

|

|

|

3 http://calculator.sogaz-life.ru/Kopilka.aspx?list_param=param_kopilka

жизни |

|

|

|

|

|

Освобождение от |

0 |

0 |

уплаты взносов |

|

|

|

|

|

Полная постоянная |

45,82 |

5 498 |

утрата |

|

|

трудоспособности |

|

|

|

|

|

ИТОГО |

8 145,82 |

977 498,40 |

|

|

|

Финансовый расчет

На данном этапе необходимо спланировать бюджет семьи на

ближайшие 10 лет (2012-2022 гг.).

|

|

|

|

|

Таблица 6. Доходы |

||

|

|

|

|

|

|

|

|

Категория |

|

|

Мес. |

|

|

Год |

|

ЗП мужа |

|

|

50000 |

|

600000 |

|

|

ЗП жены |

|

|

30000 |

|

360000 |

|

|

|

Итого: |

|

80 000 |

|

960 000 |

|

|

Финансовые цели: |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Цель |

Год достижения |

Стоимость |

|

Стоимость с |

|

||

|

|

|

|

|

|

учетом |

|

|

|

|

|

|

|

инфляции (7%) |

|

|

|

|

|

|

|

|

|

Страхование |

2022 |

|

977 498,4 |

|

|

1 045 923 |

|

жизни мужа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Свадьба |

2016 |

|

1 000 000 |

|

|

1 070 000 |

|

|

|

|

|

|

|

|

|

Рождение |

2017 |

|

500 000 |

|

|

535 000 |

|

ребенка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Загородный дом |

2022 |

|

2 400 000 |

|

|

2 568 000 |

|

|

|

|

|

|

|

|

|

Бизнес |

2018 |

|

750 000 |

|

|

802 500 |

|

|

|

|

|

|

|

|

|

Ремонт квартиры |

2015 |

|

700 000 |

|

|

749 000 |

|

|

|

|

|

|

|

|

|