Бюджетный федерализм презентация

.docxСлайд 1

Одной из центральных проблем упорядочения бюджетной системы страны и взаимоотношений Федерации и регионов является проведение в жизнь принципа бюджетного федерализма.Бюджетный федерализм является составной частью общего понятия федерализма.

ФЕДЕРАЛИЗМ — способ (принцип) территориальной организации государства, выраженный в характере взаимоотношений субъектов федерации между собой и федеральными органами государственной власти.

Слайд 2

Существует множество определений термина бюджетный федерализм.

Согласно одному из определений:

Бюджетным федерализмом называют систему налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса.

Другое определение данного понятия:

Бюджетный федерализм – это принцип построения бюджетных отношений, который позволяет в условиях самостоятельности каждого бюджета, сочетать интересы Федерации с интересами каждого ее субъекта и органов местного самоуправления.

Понятие бюджетного федерализма впервые ввели американские ученые, понимая под ним автономное функционирование бюджетов отдельных уровней власти и бюджетные взаимоотношения, основанные на четко сформулированных нормах.

Слайд 3

Назначение федерализма заключается в сочетании интересов федерации в целом и каждого отдельного ее субъекта. А одним из инструментов достижения такого баланса интересов является бюджетная сфера, предполагающая разграничение расходов между федеральным бюджетом и бюджетами субъектов РФ, обеспечения их доходами, а также предоставление финансовой помощи из федерального бюджета на выравнивание уровня минимальной бюджетной обеспеченности на всей территории России.

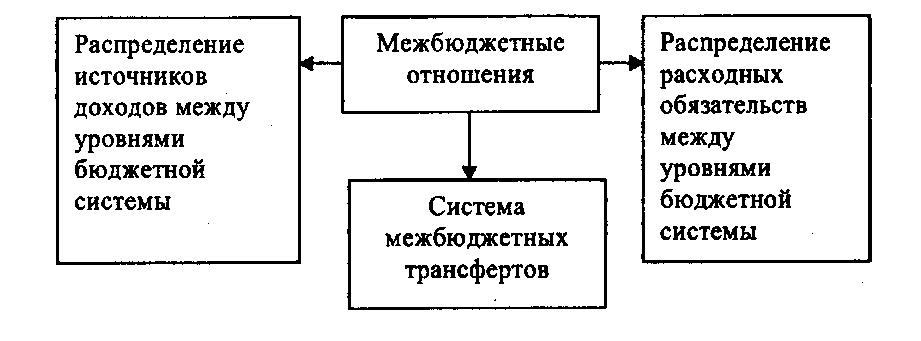

Основная задача бюджетного федерализма заключается в выборе в конкретных экономических и политических условиях наиболее эффективной модели бюджетных отношений. Для этого, прежде всего, необходимо четко распределить расходные функции между уровнями власти, закрепить за ними соответствующие источники финансирования, сформировать систему оказания финансовой помощи (межбюджетных трансфертов) регионам (рис. 1). Рис. 1. Схема межбюджетных отношений

Слайд 4

Термин «бюджетный федерализм» употребляется в мировой экономической литературе не только в отношении государств, имеющих федеративное устройство, но и в отношении унитарных государств, поскольку характеризует главным образом экономический аспект межбюджетных отношений.1 То есть – это разграничение полномочий между центральными органами власти, властями субъектов Федерации и органами местного самоуправления в формировании и исполнении бюджетов различных уровней.

В настоящее время в мире к федеративным государствам, где в разной степени реализуются принципы бюджетного федерализма, относятся свыше 20 государств: Швейцария, Германия, США, Канада, Россия, Австрия, Бельгия, Аргентина, Бразилия, Венесуэла, Мексика, Австралия, Индия и др.

Слайд 5

Сущность бюджетного федерализма раскрывается через следующие четыре основных принципа:

1. единство общегосударственных интересов и интересов населения как основа сбалансированности интересов всех трех уровней власти по бюджетным вопросам;

2. сочетание принципов централизма и децентрализма при разграничении бюджетно-налоговых полномочий, расходов и доходов, распределении и перераспределении последних в консолидированные бюджеты субъектов Федерации на объективной основе;

3. высокая степень самостоятельности бюджетов и ответственности органов власти каждого уровня за сбалансированность бюджета, бюджетную обеспеченность, исходя из налогового потенциала на соответствующей территории, имея в виду и предоставление им необходимой для этого налоговой инициативы;

4. активное участие субъектов Федерации в формировании и реализации бюджетно-налоговой политики, включая межбюджетные отношения.

Слайд 6

Существуют две основные модели бюджетного федерализма: децентрализованная и кооперативная.

Особенностями децентрализованной модели (Канада, США, Великобритания, Япония) являются следующие:

-

региональные власти получают высокую степень финансовой самостоятел ьности;

-

финансовым обеспечением независимости и самостоятельности является право регионов (штатов и т.п.) устанавливать собственные налоги или определять порядок налогообложения;

-

четкое разделение и закрепление соответствующих налогов и доходов за каждым уровнем бюджетной системы. Как правило, налоговыми источниками центрального бюджета являются подоходные налоги физических и юридических лиц, таможенное налогообложение. Налоговыми источниками региональных и местных бюджетов выступают налоги на товары и услуги, имущество, земельные участки (второстепенные налоги);

-

центральное правительство не контролирует бюджетную деятельность региональных органов и безразлично относится к проблеме горизонтальных дисбалансов;

-

система бюджетного выравнивания развита слабо. Как правило, федеральные средства предоставляются в виде целевых перечислений на финансирование конкретных программ;

-

центральное правительство снимает с себя ответственность по долгам региональных правительств и не отвечает за дефицит их бюджетов. Региональные правительства самостоятельно изыскивают средства для погашения дефицита бюджета.

Кооперативная модель бюджетного федерализма получила в настоящее время более широкое распространение в мировой практике. Она существует в большинстве европейских стран и характеризуется следующими основными чертами:

-

широким участием региональных властей в перераспределении национального дохода;

-

наличием собственных и регулирующих налогов и доходов для каждого уровня бюджетной системы;

-

введением местных ставок к федеральным и территориальным налогам;

-

повышенной ответственностью центра за состояние региональных финансов (дефицит бюджета, наличие долга);

-

ограничение самостоятельности региональных властей в вопросах внешних заимствований. Как правило, внешними заимствованиями могут заниматься только органы федеральной власти, тогда как региональные власти — внутренними заимствованиями;

-

наличие развитого механизма перераспределения денежных средств между уровнями бюджетной системы через субсидии, дотации, субвенции и т.п.

Кооперативная модель, как правило, используется там, где существуют весьма значительные различия в уровнях бюджетной обеспеченности разных регионов. Поэтому именно для кооперативной модели большое значение приобретает вертикальное выравнивание за счет дотаций, субсидий, субвенций. Широко используется при этом деление всех доходов на собственные и регулирующие.

Слайд 7

Модели бюджетного федерализма

|

Американская (бюджетно-налоговый или конкурентный федерализм) |

Германская (фискальный федерализм) |

|

1. собственные налоги («один налог — один бюджет») |

совместные налоги («один налог — три бюджета») |

|

2. самостоятельность в расходах |

2. совместное регулирование расходов |

|

3. непринятие «мандатов» |

3. «финансируемые мандаты» |

|

4. слабое выравнивание |

4. сильное выравнивание |

|

5. свобода заимствований |

5. ограничения заимствований |

|

6. возможность «банкротства» |

6. помощь кризисным регионам |

Слайд 8

Ключевые аспекты бюджетного федерализма

Содержание бюджетного федерализма определяется следующими аспектами:

-

законодательное разграничение расходных полномочий между всеми уровнями власти;

-

законодательное обеспечение всех уровней власти фискальными ресурсами в объеме, необходимом для, реализации возложенных на них полномочий;

-

сглаживание вертикальных и горизонтальных балансов в бюджетной системе для достижения определенных стандартов потребления общественных услуг на территории страны.

Реализация указанных выше аспектов бюджетного федерализма приводит к объективному формированию финансовых отношений между всеми уровнями бюджетной системы, т.е. к межбюджетным отношениям.

Слайд 9

1 аспект. Разграничение полномочий в области расходов между федеральным и территориальными уровнями должно основываться на следующих важных принципах.

-

Соответствие между радиусом полезного действия (эффективности) оказываемых услуг и статусом органа власти, ответственным за ее финансирование.

-

Перераспределение полномочий и ответственности за финансирование общественной услуги должно осуществляться в пользу органа власти того уровня, которых обеспечит максимальную эффективность предоставления этой услуги в соответствии с потребностями ее получателей.

-

Обеспечение финансового доступа населения к стандартным общественным услугам на всей территории страны при сокращении фискального неравенства отдельных ее территорий.

-

Сочетание различных видов услуг, предоставляемых обществу одни и тем же органом власти.

-

Перераспределение расходных функций не должно вести к миграции населения из одного региона в другой

-

Адекватность бюджетных обязательств расходным полномочиям

-

Соразмерность бюджетных ассигнований бюджетным обязательствам

Слайд 10

2 аспект. Распределение и закрепление доходных полномочий (прежде всего, налоговых) между бюджетными уровнями должно осуществляться с соблюдением следующих принципов:

-

Налоговый потенциал какого-либо бюджетного уровня должен соответствовать объему его расходных полномочий.

-

Закрепление налоговых полномочий должно сводить к минимуму экономическое неравенство от налогообложения.

-

Налоги, имеющие перераспределительный характер и взимаемые по прогрессивным ставкам (налоги на доходы), должны закрепляться за центральным (вышестоящим) бюджетным уровнем.

-

Налоги, легко поддающиеся экспорту, не должны быть источником формирования децентрализованных бюджетов.

-

За децентрализованными бюджетными уровнями необходимо закреплять налоги, которые имеют немобильную базу и не приводят к искажению рыночного поведения производителей и потребителей.

-

Налог, по которому налоговая база распределена неравномерно на территории государства, должен собираться центральным бюджетным уровнем.

-

Ответственность за сбор налогов должна возлагаться на тот бюджетный уровень, который обеспечит минимальные затраты по их администрированию и максимальную собираемость (соответствие затрат с эффективностью).

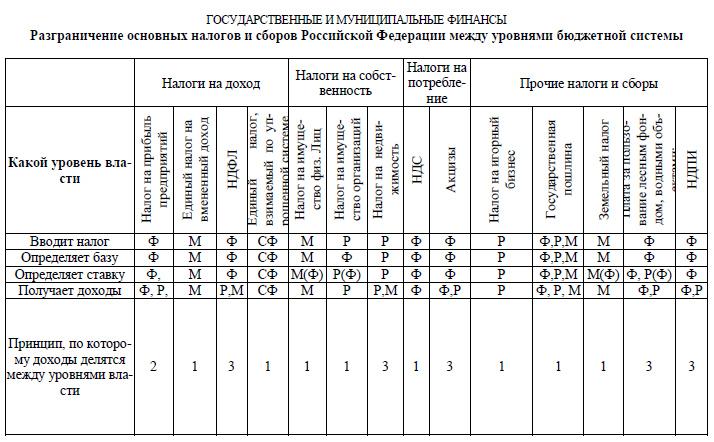

Условные обозначения: Ф — федеральный уровень, Р — региональный, М — местный, (Ф) — региональные или местные органы власти устанавливают ставку в пределах федеральных ограничений. Принцип, по которому доходы делятся между уровнями власти: 1 — по исключительной ставке (100% зачисление); 2 — налог с разделенной ставкой между бюджетами; 3 — налоги, распределяемые по нормативам отчислений (в %).

Инструменты разграничения налоговых полномочий между бюджетными уровнями:

Исключительные налоги — жесткое закрепление конкретных налогов за одним уровнем власти и разграничение полномочий по их взиманию (одни налог- один бюджет);

Налоги с разделенными (параллельными) ставками — совместное использование одной и той же налогооблагаемой базы при параллельном закреплении налоговых полномочий за несколькими бюджетными уровнями;

Распределяемые налоги — долевое распределение налогов в бюджеты разных уровней по временным или постоянным нормативам от совместных налогов.

Слайд 11

3 аспект. Выравнивание сбалансированности бюджетной системы РФ.

Различают вертикальную и горизонтальную сбалансированность бюджетной системы.

Слайд 12

Система бюджетного федерализма в РФ

Становление современной системы межбюджетных отношений, соответствующей федеративному государственному устройству России, началось в 1991 г. Межбюджетные отношения — это финансовые отношения между федеральными органами власти, органами власти субъектов Федерации и муниципальными образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

В основу финансовой политики, проводимой в Российской Федерации, заложены принципы бюджетного федерализма. Основу формирования системы бюджетного федерализма в России определяет Конституция. В соответствии с Конституцией бюджеты всех уровней (федеральный, субъектов Федерации и местные) провозглашаются как самостоятельные финансовые институты, действие которых базируется на разграничении налогов и бюджетных расходов по уровням бюджетной системы. Конституция Российской Федерации также выделяет совместные бюджетные и налоговые полномочия Федерации и ее субъектов, устанавливает их взаимосвязь и взаимозависимость.

Бюджетно-налоговая система федеративного государства традиционно состоит из бюджета центрального правительства (федерального бюджета) и региональных бюджетно-налоговых систем. В связи с этим возникает необходимость решения таких проблем, как реализация принципов разделения полномочий в финансовой сфере между федеральными и региональными органами государственной власти, создание действенного механизма бюджетных взаимоотношений между ними, а также между субъектами Федерации и органами местного самоуправления. При этом определяющим фактором является сохранение целостности государства.

Бюджетный федерализм представляет собой систему налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса.

Основной принцип указанных отношений — сочетание общегосударственных и региональных интересов, включая интересы местных бюджетов. К сожалению, в российских законодательных актах определение бюджетного федерализма отсутствует.

Особенностью российского бюджетного федерализма является наличие значительного разрыва в уровне бюджетной обеспеченности субъектов Федерации. Центральные органы, осуществляя функции макроэкономического регулирования и перераспределения ВВП, сосредоточивают у себя наиболее важные налоговые доходы, ослабляя доходную базу территориальных бюджетов. Проблема вертикальной несбалансированности решается, в частности, и путем долевого участия разных уровней власти в федеральных налогах и межбюджетными трансфертами.

Российская конституционная модель бюджетного федерализма на сегодняшний день отличается крайне общим характером регулирования и нуждается в совершенствовании, ибо пробелы регулирования порождают проблемы в текущем федеральном законодательстве, призванном юридически обесᴨȇчивать реализацию конституционных основ. Конституционное закрепление основ бюджетного федерализма позволит децентрализовать отношения между Российской Федерацией и ее субъектами.

В области бюджетного федерализма сегодня существует множество крупных правовых проблем. К числу таковых следует отнести и конституционно-правовые проблемы российского бюджетного федерализма, насущная необходимость комплексного изучения котоҏыҳ особенно усилилась в последние годы.

Отсутствуют базовые законы в сфере федерализма. Этот про-бел восполняют внутригосударственные договоры и соглашения, способствующие конкретизации общих принципов и направле-ний государственной, региональной и национальной политики. Заключено 42 договора с органами власти 46 субъектов РФ и более 250 соглашений.

Представляется, что для правового обесᴨȇчения бюджетного федерализма в России необходимо: а) четко разграничить в законодательстве расходы за каждым звеном бюджетной системы РФ; б) закрепить в законодательстве собственные достаточные источники доходов для субъектов РФ, а также установить общефедеральные источники доходов; в) определить принципы построения бюджетных отношений между Федерацией и субъектами РФ и закрепить их формы.

Самым важным недостатком современной модели бюджетного федерализма в России является то, что федерализм имеет отношение больше к федеральному правительству, чем к эффективным экономическим и финансовым отношениям между федеральным правительством и органами власти субъектов Федерации.

Продолжающаяся модернизация бухгалтерского учета и отчетности повышает открытость российской системы бюджетного федерализма, но еще больше централизует ее. На практике это позволяет правительствам более высокого уровня осуществлять надзор и контроль за местными финансами, однако не облегчает доступ населения и инвесторов к региональной и местной информации финансового характера и не способствует росту финансовой ответственности региональных и местных органов власти.

Слайд 13

Необходимо отметить и «Программу развития бюджетного федерализма», сроки проведения которой с 2001 по 2005 год. Эта программа на сегодняшний день завершена.

Результатом ее стало четкое разграничение расходных полномочий, закрепление за бюджетами всех уровней доходных источников. Самое главное - принята основополагающая часть закона о разграничении полномочий. Принято решение по самостоятельности каждого из уровней бюджетной системы, закреплению соответствующих доходных источников, расходных обязательств. Приняты необходимые поправки в бюджетное законодательство, которые позволяют выстроить систему межбюджетных отношений, необходимую для четкого функционирования каждого из уровней бюджетной системы. Определена четко система межбюджетных трансфертов, выстроена устойчивая система фондов межбюджетного выравнивания. Это и фонд финансовой поддержки территорий, это и фонд софинансирования социальных расходов, которые относятся к комᴨȇтенции субъектов Российской Федерации, это и фонд реформирования региональных финансов.

Одна из основных задач, которая была поставлена, это сглаживание объективных различий в уровне социально-экономического развития регионов. Но намеченной цели так и не было достигнуто. Что касается закрепления доходных источников, то и здесь не достигнуто намеченной цели, потому что мы видим сейчас высокий уровень централизации доходов на уровне федерального бюджета, мы видим, что собственные доходы бюджетов субъектов Российской Федерации и местных бюджетов составляют всего лишь 15 процентов от общего объема доходов, и это не способствует развитию самостоятельности бюджетов всех уровней.

Было принято решение подготовить новую программу. В новой программе по развитию бюджетного федерализма в России поставлены следующие задачи.

В ᴨȇрвую очередь необходимо сделать стабильной систему межбюджетных трансфертов, чтобы она не менялась каждый год принципиально. Межбюджетные трансферты — это средства одного бюджета бюджетной системы РФ, перечисляемые другому бюджету бюджетной системы РФ.

Необходимо отказаться от внесения изменений в налоговое и бюджетное законодательство, которые бы ущемляли интересы субъектов Российской Федерации.

Следующий вопрос, на который, будет обращено внимание в новой программе, это то, что Правительство намерено создать порядок контроля и мониторинг за ᴨȇредаваемыми полномочиями.

Бюджетному федерализму в России для дальнейшего развития и эффективного действия не хватает Конституционного закрепления. Существующие пробелы в Конституции, касающиеся общих вопросов бюджета, бюджетного процесса, бюджетного выравнивания и других, порождают проблемы в текущем законодательстве (коллизию норм, например). Неопределенность содержания законодательного регулирования, допускает возможность неограниченного усмотрения в процессе правоприменения и ведет к произволу, а значит - к нарушению принципов равенства и верховенства закона.

1