Задачи ЭО с решением

.doc

Задача 1 . Строительная организация сумела сократить продолжительность строительства объекта с 12 до 10 месяцев. Накладные расходы по смете строящегося объекта составляют 60 млн.руб. Доля условно-постоянных расходов равна 0,5. Определите экономию условно-постоянной части накладных расходов в связи с сокращением сроков строительства в отчетном году.

Решение При сокращении продолжительности строительства экономия условно-постоянных затрат составит

Эн.р.=Кп*Нр(1-tф/tпл)

Эн.р.- экономия (перерасход) условно-постоянной части накладных расходов при сокращении (затягивании) продолжительности строительства;

Кп- коэффициент, учитывающий удельный вес условно-постоянной части накладных расходов в их общей величине;

Нр – сумма накладных расходов по смете строящегося комплекса (объекта);

tф,tпл – фактическая и плановая продолжительность строительства комплекса (объекта).

Эн.р.= 0,5*60 млн.руб.*(1-10/12)=5 млн.руб

Ответ:

Задача 2. Выручка от реализации работ в отчетном году составила 6020 тыс. руб., себестоимость реализации с учетом коммерческих и управленческих расходов – 4190 тыс. руб., удельный вес работ, выполненных с использованием лизингового оборудования, – 65%, годовая сумма лизинговых платежей (без НДС) – 2876 тыс. руб. Определить рентабельность лизинга для лизингополучателя.

Решение задачи представлено в табл

|

Показатель |

|

|

1. Выручка от реализации работ (без НДС), тыс. руб. |

6020 |

|

2. Себестоимость реализации работ, тыс. руб. |

4190 |

|

3. Прибыль от продаж, тыс. руб. |

1830 |

|

4. Удельный вес лизингового оборудования, % |

65 |

|

5. Прибыль от реализации работ, выполненных с использованием лизингового оборудования, тыс. руб. (1830 0,65) |

1189,5 |

|

6. Сумма лизинговых платежей в отчетном году, тыс. руб. |

2876 |

|

7. Налог на прибыль, тыс. руб. (0,20 1830) |

366 |

|

8. Чистая прибыль, тыс. руб. |

1464

|

|

9. Чистая прибыль от реализации работ, выполненных с использованием лизингового оборудования, тыс. руб. (1464 0,65) |

951,6

|

|

10. Рентабельность лизинга по чистой прибыли, % |

|

|

11. Рентабельность лизинга по прибыли от продаж, % |

|

|

|

|

Определим рентабельность лизинга

![]() ,

,

где

![]() – годовая сумма чистой прибыли (или

прибыли от продаж), полученная от

реализации работ, выполненных

с использованием лизингового

оборудования;

– годовая сумма чистой прибыли (или

прибыли от продаж), полученная от

реализации работ, выполненных

с использованием лизингового

оборудования;

![]() – годовая сумма лизинговых платежей.

– годовая сумма лизинговых платежей.

Рентабельность лизинга по чистой прибыли

Рл= 951,6/2876*100=33,09%

Рентабельность лизинга по прибыли от продаж

Рл=1189,5/2876*100=41,36%

Ответ:

Задача 3

В связи с увеличением программы СМР, а так же необходимостью обновления основных производственных фондов, совет директоров акционерного общества принял решение направить в отчетном году чистую прибыль на приобретение строительных машин и оборудования в сумме 3000 тыс. руб. Строительная организация сумела сократить продолжительность строительства объекта с 12 до 10 мес.

Исходные данные

|

Показатели |

Ед. изм. |

В году, предшествующем отчетному году |

Плановые показатели в отчетном году |

Фактические показатели в отчетном году |

|

Капитальные вложения в основные производственные фонды (ОПФ) |

тыс. руб. |

- |

3 000 |

3300 |

|

Прибыль от сдачи СМР (П) |

-«- |

4 000 |

4 500 |

4 800 |

|

Среднегодовая стоимость ОПФ (ОПФ) (Фосн) |

-«- |

- |

- |

15 000 |

Определите:1. Коэффициент экономической эффективности капитальных вложений в ОПФ строительной организации в отчетном году (план и факт).

2.Уровень рентабельности ОПФ в отчетном году.

Коэффициент экономической эффективности капитальных вложений в ОПФ строительной организации в отчетном году (план и факт).

![]()

где Экв - коэффициент экономической эффективности капитальных вложений в основные производственные фонды;

∆П - прирост прибыли, руб.;

К - капитальные вложения в основные производственные фонды, руб.

Экв (план)=(4500-4000)/3000=0,167руб/руб

Экв (факт)=(4800-4000)/3300=0,242 руб/руб

2.Уровень рентабельности ОПФ в отчетном году.

![]() =4800/15

000=0,32

рентабельность 32 %

=4800/15

000=0,32

рентабельность 32 %

где Эопф - коэффициент экономической эффективности использования действующих производственных фондов;

П - прибыль за год, руб.;

Фосн - среднегодовая стоимость действующих ОПФ, руб.

Ответ:

Задача 4 Строительная организация в течении 3 кварталов осуществляла строительство объекта, осваивая (поквартально) 0,3;0,5; 1,0 млн. рубл.

В строительстве были заняты фонды строительной организации, приведенные в табл.

Таб.

|

Наименование используемых основных фондов строительной организации |

Балансовая стоимость, тыс.руб. |

Период использования, дни |

Нормативное число смен работы в год |

|

А. активная часть основных фондов Механизм 1 Механизм 2 |

800 1400 |

40 60 |

240 240 |

|

Б. Стационарные временные здания и сооружения Здание 1 Здание 2 |

140 260 |

Весь период строительства |

-- |

|

В. Мобильные временные здания и сооружения Здание 1 Здание 2 |

500 200 |

20 70 |

300 300 |

Эффективность производства строительной организации принять равной 0,15 руб./руб. в год. Определить потери строительной организации от незавершенного производства.

Решение

Потери от незавершенного производства строительной организации

Пн.п.=Пд.с.+По.ф

Пд.с. – потери от «замораживания» освоенных строительством ден. средств

Пд.с.= Е (Дс1+Дс2+…Дс.n/2) = 0,15 *(0,3+0,8+1,8/2)=0,3млн.руб (300тыс.руб)

По.ф. – потери от отвлечения основных фондов строительной организации на осуществление осваиваемого варианта строительства

По.ф=Па.ч+Пп.ч

П.п.ч= Пп.ч. стац + Пп.ч. моб

где Па.ч – оценка отвлечения активной части основных фондов;

Пп.ч. стац – оценка использования стационарных временных зданий и сооружений;

Пп.ч. моб - оценка использования мобильных устройств, относящихся к категории пассивной части основных фондов.

Количественной основой экономической оценки привлечения активной части основных фондов является величина

Па.ч =Еп*Фа.ч.

где Еп – достигнутая подрядной строительной организацией эффективность производства, руб./руб. в год;

Фа.ч. – стоимость привлечения машин и механизмов,

Фа.ч. = Фi* ti/Ti

Па.ч. = 0,15*(800*40/240+1400*60/240)= 72,5 тыс.руб

где n – число привлеченных машин и механизмов;

Фi – балансовая стоимость i-ой машины (или i-ого механизма);

ti – продолжительность использования указанной машины или механизма на стройке;

Ti – годовой плановый лимит рабочего времени названных машин и механизмов, смены.

Количественной основой экономической оценки пассивной части основных производственных фондов является величина

П п.ч.= Пп.ч. стац + Пп.ч. моб

Пп.ч. моб – может быть рассчитана по формуле аналогичной Па.ч

Пп.ч. стац = Еп*T*Фс.з.и с.

где Еп – достигнутая подрядной строительной организацией эффективность производства, руб./руб. в год;

Фс.з.и с. - балансовая стоимость i-ого стационарного временного здания (сооружения)

Т – период использования при строительстве объекта, в долях года

Пп.ч. стац=0,15*(140+260)*0,75 года=45 тыс.руб

Пп.ч. моб=0,15*(500*20/300+200*70/300)=12 тыс.руб

Пн.п.=Пд.с.+По.ф=300+72,5+45+12=429,5тыс.руб

Задача 5.

Подрядная строительная организация осуществила ввод строящегося комплекса 1 сентября при договорном сроке ввода 1 декабря. Договорная цена комплекса – 1млрд.руб. Ожидаемая эффективность введенного производства 0,12 руб/руб. в год. В соответствии с подрядным договором строители получают дополнительную оплату в размере 0,5% освоенных инвестиций за каждый месяц ускоренного ввода.

Определить экономический эффект от досрочного ввода комплекса:

а) инвестора

б) подрядчика.

Эффект от досрочного вводя объекта для инвестора (дополнительная прибыль, полученная инвестором за дополнительное время функционирования объекта)

Эд.в.= Ен*К (Тд-Тф)=0,12*1млрд*0,25года=30 млн.руб

Ен- ожидаемая эффективность создаваемого производства (руб/руб в год)

К – величина капитала инвестируемого в производство (руб)

Тд, Тф- договорной и фактический срок ввода объекта (разница определяется в долях года)

Эффект от досрочного ввода для подрядчика (денежные средства, которые инвестор в соответствии с договором должен перечислить строительной организации)

Эдв.подр= 0,005*3*1000млн=15 млн руб.

Подрядчику в соответствии с договором будем перечислена половина ожидаемой дополнительной прибыли

Ответ:

Задача 6. Оцените эффективность использования основных фондов при условии, что стоимость ОФ на начало года составляет 27700 тыс. рублей, поступило ОФ 1 апреля на сумму 1200 тыс. рублей, 1 июля – 1800 тыс.рублей, 1 сентября – 600 тыс. рублей; выбыло ОФ 1 мая – 900 тыс. рублей, в 1 августа -1100 тыс. рублей. Прибыль полученная по итогам года составляет 5млн. рублей, годовая выручка 65 млн.рублей, а среднесписочная численность 333 человека.

Решение:

Среднегодовая стоимость основных фондов :

Ф.ср. =Фн.г+Фввед.* t 1/12-Фвыб*(12-t1)/12=

= 27700+ 1200*9/12+1800*6/12+600*4/12-900*8/12-1100*5/12=28642 тыc.руб

где Фн.г – фонды на начало года

Фввед - стоимость введенных ОФ

t 1- время их службы в течении года

Фвыб – стоимость выбывших в течении года

Определим фондоотдачу

ФО=выручка/ Ф.ср.=65000/28642= 2,27 руб/ руб

Фондоемкость Фем= Ф.ср./выручка=1/ФО=28642/65000 = 44 коп/ руб

Фондовооруженность Фвоор= Ф.ср./Ч ср=28642/333=86012руб/чел

Ч ср -среднесписочная численность

Фондорентабельность (рентабельность основных фондов)

Френт=Пр/ Ф.ср.= 5000/28642* 100 =17,46%

Пр- Прибыль

Задача 7 Определить показатели экстенсивного, интенсивного и интегрального использования активной части ОФ

Экскаватор по плану должен выполнить 36000 м3 земляных работ, фактический объем земляных работ составил 36600 м3. нормативное время на выполнение запланированного объема работ 1440 маш-ч. при выполнении работ потери рабочего времени составили 240маш-ч

Фактическое время работы экскаватора ТФ= 1400-240= 1200маш ч

Коэффициент экстенсивного использования актив.части ОФ

Кэ= ТФ/Тн= 1200/1440= 0,83

Тн- нормативное время работы

Выработка экскаватора

по норме Вн = 36000/1440= 25 м3/Маш ч

фактически Вф = 36600/1200= 30.5 м3/Маш ч

Коэффициент интенсивного использования актив части ОФ

Ки= ВФ/Вн= 30.5/25=1,22

Интегральный коэффициент = Кэ*Ки= 0,83*1,22= 1.01

Задача 8 Определить плановую себестоимость, плановую выручку, плановую прибыль от сдачи строительной продукции заказчикам, а также планируемый уровень рентабельности, если известно, что сметная стоимость СМР, выполняемых собственными силами СМР по объектам за год составил 8500 тыс.руб., снижение себестоимости к сметной стоимости - 5,3%, компенсации, полученные от заказчика -1,6%. Уровень сметной прибыли 8 %.

1.Плановая

себестоимость:

![]()

Ссмр - сметная стоимость СМР, руб.;

СП - сметная прибыль, руб.;

∆СС - снижение себестоимости, руб.;

К - компенсации, полученные от заказчика, в связи с увеличением цен и тарифов, руб.

2.Плановая выручка (договорная цена):

![]()

3.Плановая прибыль:

плановая

прибыль определяется по формуле ![]()

где Цд - договорная цена, руб.;

ССпл - плановая себестоимость СМР, руб.

![]()

4.Планируемый уровень рентабельности:

![]()

![]()

Ответ:

Задача 9. Определите потребность в оборотных средствах строительной организации для создания запаса красного кирпича.

Годовой расход красного кирпича составляет 400 тыс. шт., цена 1 тыс. шт. – 7000 руб. норма запаса 15 дней.

Решение: общий норматив собственных оборотных средств определяется по формуле

Н=РхД

где Р - однодневный расход ресурсов в стоимостном выражении

Д – норма оборотных средств в днях.

Однодневный расход основных материалов рассчитывается:

Р=Рг/Т,

где Рг- годовой (квартальный) расход ресурса по смете затрат.

Р= 400*7000/360= 7777,78руб.

Н= 7777,78*15=116666,67руб.

Ответ Потребность в оборотных средствах составляет 116666,67 рублей.

Задача 10. Определите дополнительную потребность в оборотных средствах в планируемом периоде в связи с ожидаемым замедлением оборачиваемости оборотных средств.

Объем строительно-монтажных работ, выполненных в отчетном году составляет 450 млн. рублей. В плановом периоде ожидается рост объемов работ на 7% и снижение оборачиваемости с 2,7 до 2,5.

Решение. Коэффициент оборачиваемости определяется по формуле

Коб= V смр/Об.ср следовательно Обср= V смр/ Коб

Определим размер оборотных средств в отчетном и плановом периоде

Об.ср(отчет)=450/2,7= 166,67 млн.руб

Об.ср(отчет)=450*(100+7)/100/2,5=192,6 млн.руб

Определим дополнительную потребность в оборотных средствах

192,6-166,67=25,93 млн.руб

Ответ: дополнительная потребность в оборотных средствах составляет25,93 тыс.руб

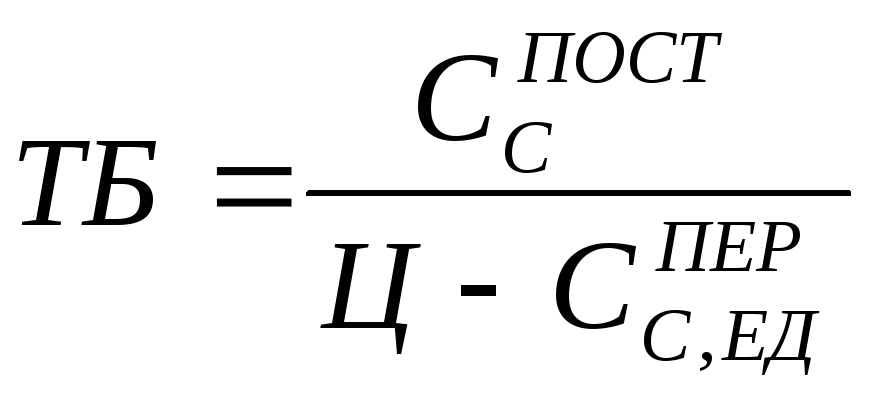

Задача 11. Предприятие специализируется на производстве железобетона. Годовой фактический объем реализации железобетона составляет 168567 м3 по цене за 1 м3 – 2,35 тыс. руб. Совокупные постоянные затраты составляют 112384 тыс. руб., а совокупные переменные затраты на весь объем производства составляют 269706,8 тыс. руб.

Определить объем реализации в точке безубыточности, запас прочности. Построить график.

Исходные данные:

![]() = 168567 м3;

= 168567 м3;

![]() 2,35

тыс. руб. за 1 м3;

2,35

тыс. руб. за 1 м3;

![]() =112384

тыс. руб.;

=112384

тыс. руб.;

![]() =

269706,8 тыс. руб.

=

269706,8 тыс. руб.

Решение. Расчет точки безубыточности осуществляется по формуле

.

.

Для нахождения ТБ необходимо определить переменные затраты на единицу продукции:

![]() тыс.

руб. на 1 м3;

тыс.

руб. на 1 м3;

м3.

м3.

Расчет запаса прочности:

![]() =

=![]() .

.

Задача 12. На основе данных таблицы определите показатели движения персонала на предприятии

|

Показатели |

1 |

2 |

|

Среднесписочная численность работников, чел. |

470 |

520 |

|

Принято на предприятие, чел. |

50 |

75 |

|

Выбыло с предприятия, чел. |

30 |

25 |

|

В том числе из-за нарушения трудовой дисциплины по собственному желанию |

4

14 |

8

13 |

|

Количество работников, проработавших весь год, чел. |

390 |

420 |

Решение

основными показателями движения кадров являются следующие коэффициенты:

1. Коэффициент по

приему (![]() ).

).

2. Коэффициент по

выбытию (![]() ).

).

3. Коэффициент

текучести кадров (![]() ).

).

4. Коэффициент

постоянства кадров (![]() ).

).

![]() ;

;

![]() ;

;![]() ;

;![]() ,

,

где

![]() – количество работников, принятых в

течение отчетного периода;

– количество работников, принятых в

течение отчетного периода;

![]() –

среднесписочная численность работников

в отчетном периоде;

–

среднесписочная численность работников

в отчетном периоде;

![]() – количество работников, выбывших в

течение отчетного периода;

– количество работников, выбывших в

течение отчетного периода;

![]() –

количество работников, выбывших в

отчетном периоде из-за нарушения трудовой

дисциплины и по собственному желанию;

–

количество работников, выбывших в

отчетном периоде из-за нарушения трудовой

дисциплины и по собственному желанию;

![]() – количество работников, проработавших

весь год.

– количество работников, проработавших

весь год.

|

Коэффициент по выбытию |

0,064 |

0,048 |

|

Коэффициент по приему |

0,106 |

0,144 |

|

Коэффициент текучести кадров |

0,038 |

0,040 |

|

Коэффициент постоянства кадров |

0,830 |

0,808 |

Задача 13. Рассчитать сколько нужно вложить средств в инвестирование проекта в настоящее время, чтобы через 7 лет иметь 35 тыс.руб. при 10% норме доходности инвестиций.

Решение: ТС = 35 тыс.руб./ (1+0,1)7 = 17,96 тыс.руб.

Задача 14. Инвестиционный проект предполагает получение 1 млн руб. в конце каждого из 3 последующих лет. Исходя из процентной ставки 10% определить текущую стоимость проекта.

Решение: Кпост = 1*(1-(1+0,1)-3)/0,1 = 2,487 млн.руб.

Задача 15. Имеются два варианта модернизации оборудования:

-

потратить 40 000 тыс.руб. сейчас и получить 58 000 тыс.руб. через 3 года;

-

потратить 40 000 тыс.руб. сейчас и получить 46 000 тыс.руб. через год.

Первоначальные затраты единовременны. Требуемая норма прибыли – 10%. Какой вариант выбрать? Используйте критерии ЧДД, индекса доходности и срока окупаемости, рассчитанного на основе метода определения среднегодовой величины денежных поступлений.

Решение:

ЧДД = 58 000/1,13 – 40 000 = 43 576 – 40 000 = 3 576 тыс.руб.

ИД = 43 756/40 000 = 1,094

1год – 0. 2год – 0. 3год – 43 756. Sm = 58 000/1,13 = 43576

ЧДД = 46 000/1,1 – 40 000 = 41 818 – 40 000 = 1818 тыс.руб.

ИД = 41 818/40 000 = 1,045

h = 0 + (40 000 – 0)/41 818 – 40 000 = 0,96 г.

Ответ: на основании ЧДД и ИД первый вариант предпочтительнее, на основании срока ок. – второй. Если предприятию важно получить прибыль в краткосрочном периоде (в течении года, например) – то следует выбрать вариант 2. Если важна максимальная доходность инвестиций и получение максимально дохода – то целесообразно выбрать первый варинт.