Дом статистика

.docxМинистерство науки и образования Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Уральский государственный экономический университет»

Зачетная работа

по статистике

Выполнила: студентка группы ЭКБ-10

Лукьянова Сабина.

Проверила: Полякова Л.А.

Екатеринбург

2011

Задание 1

Исходные данные представлены в таблице:

Таблица 1

|

№ предприятия п/п |

Акционерный капитал, млн. р. |

Прибыль, млн. р. |

||||

|

4 квартал отчетного года |

4 квартал предыдущего года |

Отчетный год |

||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|||

|

6 |

958 |

20,3 |

17,6 |

18,1 |

17,8 |

19,3 |

|

8 |

931 |

16,8 |

17,2 |

15,6 |

20,0 |

18,4 |

|

9 |

928 |

17,1 |

15,6 |

16,3 |

18,4 |

20,2 |

|

14 |

873 |

15,5 |

16,5 |

16,0 |

17,3 |

18,1 |

|

15 |

864 |

18,8 |

19,6 |

17,3 |

18,4 |

21,2 |

|

18 |

821 |

11,6 |

15,3 |

13,2 |

15,5 |

17,2 |

|

19 |

801 |

15,2 |

14,3 |

15,6 |

17,0 |

18,0 |

|

21 |

800 |

12,7 |

14,6 |

13,4 |

17,1 |

15,3 |

|

22 |

785 |

13,6 |

13,2 |

14,1 |

13,7 |

14,4 |

|

23 |

794 |

12,6 |

11,8 |

13,1 |

13,0 |

12,5 |

|

26 |

778 |

10,2 |

13,1 |

14,3 |

11,6 |

13,8 |

|

27 |

758 |

12,6 |

11,3 |

12,7 |

14,3 |

15,4 |

|

28 |

753 |

10,2 |

11,1 |

9,6 |

12,4 |

13,1 |

|

30 |

717 |

7,6 |

8,4 |

9,6 |

9,8 |

11,2 |

|

32 |

712 |

5,8 |

5,9 |

6,4 |

7,1 |

8,6 |

|

34 |

690 |

5,3 |

4,4 |

3,8 |

4,6 |

5,7 |

|

35 |

684 |

7,1 |

6,5 |

6,3 |

7,8 |

7,5 |

|

37 |

673 |

4,6 |

5,1 |

6,4 |

3,7 |

5,2 |

|

39 |

631 |

5,1 |

4,7 |

5,3 |

6,2 |

6,7 |

|

41 |

609 |

7,6 |

8,4 |

7,1 |

8,0 |

8,9 |

|

43 |

574 |

4,3 |

3,6 |

4,2 |

4,8 |

5,1 |

|

44 |

563 |

5,1 |

5,9 |

4,8 |

5,6 |

6,3 |

|

45 |

556 |

4,7 |

3,8 |

4,2 |

4,3 |

6,3 |

|

47 |

538 |

4,4 |

4,7 |

4,1 |

4,9 |

5,3 |

|

49 |

510 |

5,8 |

4,1 |

5,5 |

6,2 |

5,8 |

|

50 |

512 |

4,3 |

4,3 |

4,8 |

4,0 |

5,1 |

4. На основе логического анализа определяем, что акционерный капитал является факторным признаком (x), так как его величина в значительной степени определяет прибыль предприятий, которая будет результативным показателем (y).

5. Произведем группировку предприятий по величине акционерного капитала, выделив мелкие, средние и крупные предприятия. Величину интервала определим по формуле:

,

где

,

где

максимальное

значение акционерного капитала

максимальное

значение акционерного капитала

минимальное

значение акционерного капитала

минимальное

значение акционерного капитала

n – желаемое число групп.

По данным таблицы 1 рассчитаем:

Далее заполняем рабочую табл. 6. Нижнюю границу первого интервала принимаем равной минимальному значению признака. Верхнюю границу каждого интервала получаем прибавлением к нижней границе величины интервала.

Таблица 2

|

Группы предприятий по величине капитала, млн. р. |

Акционерный капитал, млн. р. (4 кв. отч. года). |

Прибыль, млн. р. (4 кв. отч. года) |

|

510 – 659 (≈659,3) |

512, 510, 538, 556, 563, 574, 609, 631 |

5,1; 5,8; 5,3; 6,3; 6,3; 5,1; 8,9; 6,7 |

|

659 – 809 (≈808,6) |

684, 673, 690, 712717, 753, 758, 778, 794, 785, 800, 801 |

7,5; 5,2; 5,7; 8,6; 11,2; 13,1; 15,4; 13,8; 12,5; 14,4; 15,3; 18,0 |

|

808 - 958 |

821, 864, 873, 928, 931, 958 |

17,2; 21,2; 18,1; 20,2; 18,4; 19,3 |

Результаты группировки приведены в следующей аналитической таблице 3:

Таблица 3

|

Группы пред-ий по размеру акц. кап. млн. р. |

Число пред-ий |

Акц. кап., млн. р. |

Прибыль, млн. р. |

Удельный вес, % |

||||

|

всего |

в сред. на 1 пред. |

всего |

в сред. на 1 пред. |

по числу пред. |

по вел. акц. кап. |

по вел. приб. |

||

|

510 – 659 |

8 |

4493 |

561,625 |

49,5 |

6,2 |

30,8 |

23,9 |

16,3 |

|

659 – 809 |

12 |

8945 |

745,417 |

140,7 |

11,7 |

46,2 |

47,5 |

46,2 |

|

808 - 958 |

6 |

5375 |

895,833 |

114,4 |

19,1 |

23 |

28,6 |

37,5 |

|

Итого: |

26 |

18813 |

723,577 |

304,6 |

11,7 |

100 |

100 |

100 |

Значения показателей акционерного капитала и прибыли по каждой группе и по совокупности в целом получаются суммированием соответствующих значений по каждому предприятию.

Показатели в среднем на одно предприятие по каждой группе и по совокупности в целом рассчитываются делением суммарной величины акционерного капитала (или прибыли) на число предприятий по группе (или по совокупности в целом).

Показатели удельного веса (доли) рассчитываются делением соответствующего показателя по группе на итог по совокупности в целом.

По результатам группировки, проведенной в табл. 3 можно сделать следующие выводы:

Предприятия распределены не поровну. В группе средних предприятий почти в 2 раза больше предприятий, чем в других, и большая часть акционерного капитала (47,5%) сосредоточена именно в этой группе предприятий и там получено 46,2% всей прибыли.

На долю мелких предприятий приходится 23,9% акционерного капитала, а прибыли всего - 16,3 %. Это свидетельствует о низкой эффективности деятельности предприятий этой группы.

Значения акционерного капитала и прибыли в среднем на одно предприятие значительно различаются по группам. Так, если в первой группе акционерный капитал составляет 561,625 млн. р., во второй - 745,417млн. р., то в третьей - 895,833млн. р., что превосходит акционерный капитал предприятий первой группы примерно в 1,5 раза и акционерный капитал второй группы - в 1,2 раза.

Показатели прибыли также значительно различаются по группам. Так в первой группе прибыль на одно предприятие составляет 6,2 млн. р., во второй - 11,7 млн. р., в третьей - 19,1 млн. р., т.е. в третьей группе прибыль на одно предприятие больше, чем в первой группе в 3 раза, а по сравнению со второй - в 1,6 раза.

Сопоставление роста прибыли по группам и роста величины акционерного капитала также свидетельствует о наибольшей эффективности предприятий третьей группы.

Необходимыми предпосылками корректного использования статистических методов анализа является однородность совокупности. Неоднородность совокупности возникает вследствие значительной вариации признака или попадания в совокупность резко выделяющихся, так называемых “аномальных” наблюдений. Для выявления “аномальных” наблюдений используют правило трех сигм, которое состоит в том, что “аномальными” будут те предприятия, у которых значения анализируемого признака будут выходить за пределы интервала:

или

или

,

,

где

среднее

значение факторного показателя,

среднее

значение факторного показателя,

среднее

квадратичное отклонение по факторному

показателю.

среднее

квадратичное отклонение по факторному

показателю.

Выделив и исключив аномальные единицы, оценку однородности производят по коэффициенту вариации (V):

V= ,

который должен быть не более 33,3%. Для

выявления «аномальных» наблюдений по

первичным данным о величине акционерного

капитала рассчитаем его среднюю величину

(

,

который должен быть не более 33,3%. Для

выявления «аномальных» наблюдений по

первичным данным о величине акционерного

капитала рассчитаем его среднюю величину

( )

и среднее квадратичное отклонение (

)

и среднее квадратичное отклонение ( ).

Смотри таблицу 4.

).

Смотри таблицу 4.

Таблица 4

|

№ пред- приятия п/п |

Акцион. кап., млн. р.

|

|

|

Прибыль, млн. р.

|

|

|

Гр.3 *гр.6 |

|

6 |

958 |

234 |

54756 |

19,3 |

7,6 |

57,76 |

1778,4 |

|

8 |

931 |

207 |

42849 |

18,4 |

6,7 |

44,89 |

1386,9 |

|

9 |

928 |

204 |

41616 |

20,2 |

8,5 |

72,25 |

1734 |

|

14 |

873 |

149 |

22201 |

18,1 |

6,4 |

40,96 |

2696,9 |

|

15 |

864 |

140 |

19600 |

21,2 |

9,5 |

90,25 |

1330 |

|

18 |

821 |

97 |

9409 |

17,2 |

5,5 |

30,25 |

533,5 |

|

19 |

801 |

77 |

5929 |

18,0 |

6,3 |

39,69 |

485,1 |

|

21 |

800 |

76 |

5776 |

15,3 |

3,6 |

12,96 |

273,6 |

|

22 |

785 |

61 |

3721 |

14,4 |

2,7 |

7,29 |

164,7 |

|

23 |

794 |

70 |

4900 |

12,5 |

0,8 |

0,64 |

56 |

|

26 |

778 |

54 |

2916 |

13,8 |

2,1 |

4,41 |

113,4 |

|

27 |

758 |

34 |

1156 |

15,4 |

3,7 |

13,69 |

125,8 |

|

28 |

753 |

29 |

841 |

13,1 |

1,4 |

1,96 |

40,6 |

|

30 |

717 |

-7 |

49 |

11,2 |

-0,5 |

0,25 |

3,5 |

|

32 |

712 |

-12 |

144 |

8,6 |

-3,1 |

9,61 |

37,2 |

|

34 |

690 |

-34 |

1156 |

5,7 |

-6 |

36 |

204 |

|

35 |

684 |

-40 |

1600 |

7,5 |

-4,2 |

17,64 |

168 |

|

37 |

673 |

-51 |

2601 |

5,2 |

-6,5 |

42,25 |

331,5 |

|

39 |

631 |

-93 |

8649 |

6,7 |

-5 |

25 |

465 |

|

41 |

609 |

-115 |

18928 |

8,9 |

-2,8 |

7,84 |

322 |

|

43 |

574 |

-150 |

22500 |

5,1 |

-6,6 |

43,56 |

990 |

|

44 |

563 |

-161 |

25921 |

6,3 |

-5,4 |

29,16 |

869,4 |

|

45 |

556 |

-168 |

28224 |

6,3 |

-5,4 |

29,16 |

907,2 |

|

47 |

538 |

-186 |

34596 |

5,3 |

-6,4 |

40,96 |

1190,4 |

|

49 |

510 |

-214 |

45796 |

5,8 |

-5,9 |

34,81 |

1262,6 |

|

50 |

512 |

-212 |

44944 |

5,1 |

6,6 |

43,56 |

1399,2 |

|

Итого: |

18813 |

- |

4500778 |

304,6 |

- |

776,8 |

18868,9 |

Определяем средний размер акционерного капитала. Информацию берем из табл. 4.

;

;

723,6

723,6 724

млн. р.

724

млн. р.

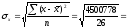

Среднее квадратическое отклонение

416,1≈416

млн. р.

416,1≈416

млн. р.

Проверяем однородность совокупности по акционерному капиталу.

Так как минимальное значение акционерного капитала (510 млн. р.) больше нижней границы интервала (-524 млн. р.) а максимальное значение акционерного капитала (958 млн. р.) меньше верхней границы (1972 млн. р.) то можно считать, что в данной совокупности аномальных наблюдений нет.

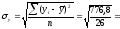

Теперь

рассчитаем среднюю прибыль ( ),

среднее квадратическое отклонение по

прибыли (

),

среднее квадратическое отклонение по

прибыли ( )

и сделаем проверку на «аномальность».

)

и сделаем проверку на «аномальность».

Информацию для расчетов берем из табл. 4.

11,7

млн. р.

11,7

млн. р.

5,5

млн. р.

5,5

млн. р.

Проверка:

(-4,8) 28,2

28,2

Так как минимальное значение прибыли (5,1 млн. р.) больше нижней границы (-4,8), а максимальное значение (21,2) меньше верхней границы (28,2), то можно считать, что в данной совокупности аномальных наблюдений нет.

Проверка однородности совокупности осуществляется по коэффициенту вариации (V)

Так как коэффициент вариации больше 33,3% ,следовательно, совокупность неоднородна.

После проверки на однородность строим ряд распределения, для чего необходимо определить число групп и величину интервала.

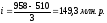

Используя формулу Стерджесса определим величину интервала (i):

,

,

где

максимальное

значение акционерного капитала,

максимальное

значение акционерного капитала,

минимальное

значение акционерного капитала,

минимальное

значение акционерного капитала,

N-число единиц в совокупности.

Ограничимся пятью группами.

=89,6

или 90 млн. р.

=89,6

или 90 млн. р.

Произведем группировку в табл. 5.

Таблица 5

|

Группы предпр. по разм. акцион. капит., млн. р. |

Число предприятий

|

Середина интервала

|

|

S |

|

|

|

|

|

510 – 600 |

6 |

555 |

3330 |

6 |

-169 |

1014 |

28561 |

171366 |

|

600 – 690 |

5 |

645 |

3210 |

11 |

-79 |

395 |

6241 |

31205 |

|

690 – 780 |

5 |

735 |

3675 |

16 |

11 |

55 |

121 |

605 |

|

780 – 870 |

6 |

825 |

4950 |

22 |

101 |

606 |

10201 |

61206 |

|

870 - 960 |

4 |

915 |

3660 |

26 |

191 |

764 |

36481 |

145924 |

|

Итого |

26 |

- |

18825 |

- |

- |

2834 |

- |

410306 |