Дом статистика

.docx

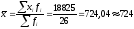

Определяем

среднюю ( по ряду распределения по средней

арифметической взвешенной, для чего

находим середину интервала (

по ряду распределения по средней

арифметической взвешенной, для чего

находим середину интервала (

млн.

р.

млн.

р.

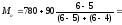

Определяем моду - это наиболее часто встречающаяся величина

,

,

где нижняя

граница модального интервала,

нижняя

граница модального интервала,

размер

модального интервала,

размер

модального интервала,

модальная

частота,

модальная

частота,

частота,

предшествующая модальному интервалу,

частота,

предшествующая модальному интервалу,

частота,

следующая за модальным интервалом.

частота,

следующая за модальным интервалом.

810

млн. р.

810

млн. р.

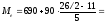

Определим медиану

,

,

где нижняя

граница медианного интервала,

нижняя

граница медианного интервала,

размер

медианного интервала,

размер

медианного интервала,

полусумма

частот,

полусумма

частот,

сумма

частот, накопленных до медианного

интервала,

сумма

частот, накопленных до медианного

интервала,

частота

медианного интервала

частота

медианного интервала

726

млн. р.

726

млн. р.

Далее рассчитаем показатели вариации:

Размах вариации (R)

R= 958-510=448

млн. р.

958-510=448

млн. р.

Линейное отклонение (d)-данные берем из табл. 5.

d= 109

млн. р.

109

млн. р.

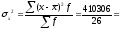

Дисперсия

(

15781

15781

Среднее

квадратическое отклонение ( )

)

125,6

млн. р.

125,6

млн. р.

Коэффициент вариации (V)

V= 17,3%

17,3%

Коэффициент вариации свидетельствует об однородности совокупности и надежности средней.

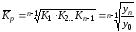

Для

характеристики дифференциации предприятий

по величине акционерного капитала,

рассчитаем коэффициент фондовой

дифференциации (

,

,

где

-средняя

из 10% максимальных значений акционерного

капитала,

-средняя

из 10% максимальных значений акционерного

капитала,

-средняя

из 10 % минимальных значений акционерного

капитала

-средняя

из 10 % минимальных значений акционерного

капитала

10% от 26 составляет 2,6 предприятия, т.е. можно взять по 3 предприятия (максимальных или минимальных).

958

931 928

958

931 928

939

939

510

512 538

510

512 538

520

520

1,82

1,82

Следовательно, средняя из 10% максимального акционерного капитала почти в 2 раза выше средней из минимальных значений.

Далее производим расчет характеристик генеральной совокупности по выборочным данным.

Для определения характеристик выборочной совокупности воспользуемся результатами предыдущих расчетов. Так, по ряду распределения определили, что средняя величина акционерного капитала составляет 724 млн. р., а дисперсия равна 15781 млн. р.

Для расчета ошибок выборки следует воспользоваться формулами для бесповторного отбора, т.к. по условию можно определить численность генеральной совокупности (N):

Средняя

ошибка выборки для средней величины (

,

,

где

дисперсия

выборочной совокупности,

дисперсия

выборочной совокупности,

число

единиц выборочной совокупности,

число

единиц выборочной совокупности,

N-численность генеральной совокупности

Т.к.

n=26, что составляет 5% от численности

генеральной совокупности, то N=520 или

0,05,

тогда

0,05,

тогда

24,48

млн. р.

24,48

млн. р.

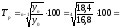

Предельная ошибка для средней

где t-коэффициент доверия, принимаемый в зависимости от уровня доверительной вероятности 0,954 и числа степеней свободы (К). К=n-1 для малой выборки определяется по таблице Стьюдента.

При

вероятности

=0,954

и К=25 значения t=2,060

=0,954

и К=25 значения t=2,060

млн.

р.

млн.

р.

Доверительный интервал

724

– 50,43 724+50,43

724+50,43

673,57 774,43

774,43

С вероятностью 0,954 можно гарантировать, что средняя величина акционерного капитала в расчете на одно предприятие по генеральной совокупности будет находиться в пределах от 673,57 млн. р. до 774,43 млн. р.

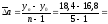

Долю предприятий, у которых акционерный капитал превышает среднюю величину (W) для выборочной совокупности определим по первичным данным (табл.1). Число таких предприятий 13, их доля в выборочной совокупности составляет

=0,5

или 50%

=0,5

или 50%

Средняя ошибка доли для бесповторного отбора

Предельная

ошибка

При вероятности 0,954 t=2 , тогда

Доверительный интервал

0,5-0,2 0,5+0,2

0,5+0,2

0,3 р

р 0,7

0,7

Следовательно, с вероятностью 0,954 можно гарантировать, что доля предприятий, у которых величина акционерного капитала больше среднего значения будет находиться в пределах от 30% до 70%.

Корреляционный анализ

Содержательный анализ исходных данных выполнен ранее и установлено, что акционерный капитал – факторный признак (x), прибыль – результативный (y).

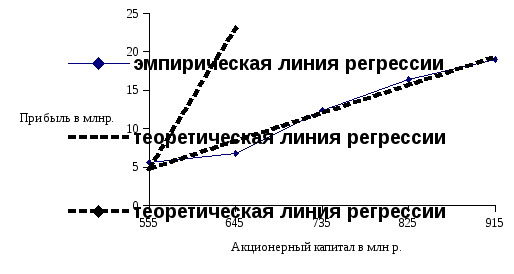

Установление факта наличия связи осуществляется на основе групповой табл. 10 и графическим способом путем изображения поля корреляции и графика эмпирической линии регрессии (рис.1)

Таблица 6

|

Группы предпр. по размеру акцион. капитала, млн. р. |

Число предприятий |

Середина интервала (х) |

Прибыль в сред. на 1 пред., млн. р. (у) |

|

ух |

|

уровни) |

|

510 – 600 |

6 |

555 |

5,65 |

308025 |

3135,75 |

31,9225 |

|

|

600 – 690 |

5 |

645 |

6,80 |

416025 |

4386 |

46,24 |

|

|

690 – 780 |

5 |

735 |

12,42 |

540225 |

9128,7 |

154,2564 |

|

|

780 – 870 |

6 |

825 |

16,43 |

680625 |

13554,75 |

269,9449 |

|

|

870 - 960 |

4 |

915 |

19,00 |

837225 |

17385 |

361 |

|

|

Итого |

26 |

3675 |

60,3 |

2782125 |

47590,2 |

863,3638 |

|

(теоретическ.

(теоретическ.

Анализ табл. 6 свидетельствует о прямой связи между акционерным капиталом и прибылью предприятий (гр.3, гр.4).

Рис. 1

Эмпирическую

линию регрессии (рис.1) строим по данным

табл.6, принимая за

середину интервала, за

середину интервала, за

-

прибыль в среднем на одно предприятие

по каждой группе.

-

прибыль в среднем на одно предприятие

по каждой группе.

Направление эмпирической линии регрессии свидетельствует о наличии прямой зависимости между прибылью и акционерным капиталом предприятий.

Предполагая,

что зависимость между акционерным

капиталом и прибылью, имеет линейную

форму, определяем тесноту связи на

основе линейного коэффициента корреляции

( ).

Для этого воспользуемся расчетами,

выполняемыми в табл. 6.

).

Для этого воспользуемся расчетами,

выполняемыми в табл. 6.

Коэффициент корреляции может быть в пределах от -1 до +1. Чем ближе к единице, тем теснее связь.

Значение r =0,985 свидетельствует об очень тесной связи между акционерным капиталом и прибылью. Связь прямая.

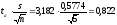

Для

подтверждения этого необходимо дать

оценку существенности линейного

коэффициента корреляции, что можно

выполнить на основе расчета t- критерия

Стьюдента.

находим

по таблице Стьюдента (прил. 3). Для числа

степеней свободы к=n-2=26-2=24 и уровня

значимости 1%

находим

по таблице Стьюдента (прил. 3). Для числа

степеней свободы к=n-2=26-2=24 и уровня

значимости 1%

=2,

7969.

=2,

7969.

27,86

2, 7969. Следовательно, с вероятностью 0,99

можно утверждать, что в генеральной

совокупности существует достаточно

тесная зависимость между величиной

акционерного капитала и прибылью

предприятий.

2, 7969. Следовательно, с вероятностью 0,99

можно утверждать, что в генеральной

совокупности существует достаточно

тесная зависимость между величиной

акционерного капитала и прибылью

предприятий.

Для анализа общего качества оцененной линейной регрессии обычно используют коэффициент детерминации. Для случая парной регрессии это квадрат коэффициента корреляции переменных Х и У (r).

В нашей задаче r2 = 0,985 = 0,97

Коэффициент детерминации характеризует долю вариации (разброса) зависимой переменной, объясненной с помощью данного уравнения.

Интерпретация полученного коэффициента такова: r = 0,97 умножается на 100 и выражается как процентная доля вариации У, которая объясняется вариацией Х.

Таким образом, в нашем примере 97% изменения прибыли объясняется изменением акционерного капитала.

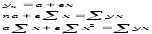

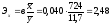

Параметры уравнения регрессии (а и в) определяем способом наименьших квадратов из системы уравнения (расчеты в табл. 6).

Для решения системы информацию берем из табл. 6.

5а+3675в=60,3

3675а+2782125в=47590,2

а=

в=0,040

а=-17,34

=

- 17,34+0,040х

=

- 17,34+0,040х

Коэффициент регрессии в=0,040 свидетельствует о том, что при увеличении акционерного капитала на 1 млн. р. прибыль возрастет на 0,040 млн. р. или на 40 тыс. р.

По коэффициенту регрессии определяем коэффициент эластичности (Э) и β - коэффициент.

Следовательно, при увеличении акционерного капитала на 1%, прибыль увеличится на 2,48%.

При увеличении акционерного капитала на одно свое среднеквадратическое отклонение прибыль увеличится на 3,03 своих среднеквадратических отклонений.

Анализ рядов динамики проведем на примере динамики прибыли по одному из предприятий, входящих в совокупность, в частности по предприятию № 8.

При анализе будут использованы следующие показатели:

1) характеризующие изменение прибыли по периодам:

а) абсолютный прирост (Δa);

б)

темп (коэффициент) роста

;

;

в)

темп прироста

.;

.;

г) абсолютное значение одного процента прироста (А).

Все эти показатели могут быть рассчитаны цепным и базисным методом. Цепные показатели динамики характеризуют изменения каждого последующего показателя по сравнению с предыдущим, а базисные по сравнению с уровнем, принятым за базу сравнения (в этой работе – с первоначальным уровнем).

,

,

где

-

уровень сравниваемого периода

-

уровень сравниваемого периода

-

уровень предыдущего периода

-

уровень предыдущего периода

-

первоначальный уровень (здесь базисный).

-

первоначальный уровень (здесь базисный).

Существует взаимосвязь между цепными и базисными темпами роста, выраженными коэффициентами: произведения последовательных цепных темпов роста равно соответствующему базисному.

2)Абсолютное значение одного процента прироста рассчитывается отношением цепного абсолютного прироста к темпу цепного прироста.

3)Пункты

роста ( )

представляет собой разность базисных

темпов роста, выраженных в процентах

)

представляет собой разность базисных

темпов роста, выраженных в процентах

4)Средние показатели динамики определяются для обобщающей характеристики ряда. К ним относят:

а) средний уровень ряда для периодических рядов с уровнями, выраженными абсолютными величинами

б)

средний абсолютный прирост ( а)

а)

,

,

где n- число уровней ряда.

в)

средний коэффициент роста ( )

)

г)

средний темп роста

д)

средний темп прироста

Результаты расчетов этих показателей по данным о прибыли предприятия № 8 за период с 4 квартала предыдущего года по 4 квартал отчетного года приведены в табл. 7.

Таблица 7

|

Периоды

|

При- быль млн. р.

|

Абсолют. приросты млн. р. |

Темпы роста (%) |

Темпы прироста (%) |

Абсол. содерж. 1% прир. млн. р. |

Пункты роста % |

||||||

|

цепные |

баз. |

цепные |

баз. |

цепные |

баз. |

|

|

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

|

4 кв. пред. пер. |

16,8 |

- |

- |

- |

- |

- |

- |

- |

- |

|||

|

1 кв. |

17,2 |

0,4 |

0,4 |

102,4 |

102,4 |

2,4 |

2,4 |

0,166 |

- |

|||

|

2 кв. |

15,6 |

-1,6 |

-1,2 |

90,7 |

92,9 |

-9,3 |

-7,1 |

0,172 |

-9,5 |

|||

|

3 кв. |

20,0 |

4,4 |

3,2 |

128,2 |

119,0 |

28,2 |

19,0 |

0,156 |

1,9 |

|||

|

4 кв. |

18,4 |

-1,6 |

1,6 |

92,0 |

109,5 |

-8,0 |

9,5 |

0,2 |

-9,5 |

|||

Расчет средних показателей

а)

средний уровень ряда

млн.

р.

млн.

р.

Следовательно, в изучаемом периоде в среднем ежеквартально прибыль предприятия составляла 88 млн. р.

б) средний абсолютный прирост

0,4

млн. р.

0,4

млн. р.

Следовательно, в изучаемом периоде в среднем ежеквартально прибыль предприятия увеличилась на 0,4 млн. р.

в) среднегодовой темп роста

102,3%

102,3%

Следовательно, в изучаемом периоде ежеквартально темп роста в среднем составлял 102,3%.

г)

средний темп прироста

102,3-100=2,3%.

102,3-100=2,3%.

Следовательно, в среднем ежеквартальный темп прироста прибыли составлял 2,3%.

Прогноз

прибыли на 1 кв. следующего периода

составим на основе выявления основной

закономерности изменения прибыли в

прошедшем периоде, для чего используем

трендовую модель по уравнению прямой:

,

,

где прогнозный

уровень

прогнозный

уровень

«а» и «в»- параметры уравнения

t - порядковый номер на периоде.

Параметры

«а» и «в» определяем способом наименьших

квадратов из следующей системы уравнений:

где y- фактическая прибыль по периодам

n- число уровней.

Решение оформим табл. 8.

Таблица 8

|

Периоды |

Прибыль в млн. р. у |

Порядковый номер периода t |

уt |

|

|

|

|

|

4 квартал предыдущего года |

16,8 |

1 |

16,8 |

1 |

16,4 |

0,4 |

0,16 |

|

1 кв. |

17,2 |

2 |

34,4 |

4 |

17 |

0,2 |

0,04 |

|

2 кв. |

15,6 |

3 |

46,8 |

9 |

17,6 |

2,0 |

4 |

|

3 кв. |

20,0 |

4 |

80 |

16 |

18,2 |

1,8 |

3,24 |

|

4 кв. |

18,4 |

5 |

92 |

25 |

18,8 |

0,4 |

0,16 |

|

Итого: |

88 |

15 |

270 |

55 |

88 |

- |

7,6 |

Решение:

5а+15в=88

15а+55в=270

в=0,6

Следовательно,

yt=15,8+0,6t

yt=15,8+0,6t

Так как 1 кв. следующего года имеет порядковый номер квартала- 6, то прибыль (прогнозная) составит

yt=15,8+0,6*6=19,4 млн. р.,

где 6 - порядковый номер прогнозного периода.

Используя приведенное уравнение, рассчитаем для каждого периода теоретическое значение прибыли (результаты см. в табл. 8).

У

нас

88,

что подтверждает правильность расчетов.

88,

что подтверждает правильность расчетов.

Но

это точечный прогноз. Однако фактическое

значение всегда будет сколько-нибудь

отличаться от этой величины, поэтому

надо определить доверительные интервалы

прогноза ( )

)

,

,

где s-среднее квадратическое отклонение от тренда;

-

табличное значение t-критерия Стьюдента

при уровне значимости а.

-

табличное значение t-критерия Стьюдента

при уровне значимости а.

,

,

где

1)

-фактические

и теоретические уровни;

-фактические

и теоретические уровни;

2) m- число параметров в уравнении тренда (m=2).

-

берем из табл. 8.

-

берем из табл. 8.

0,5773

0,5773

Относительная ошибка уравнения

4,9%

4,9%

Следовательно, ошибка невелика и составляет около 5%.

при

уровне значимости 5% (что соответствует

вероятности 0,95) и числе степеней свободы

(n-m)=3 равно 3,182 (по таблице Стьюдента).

при

уровне значимости 5% (что соответствует

вероятности 0,95) и числе степеней свободы

(n-m)=3 равно 3,182 (по таблице Стьюдента).

,

,

тогда

19,4-0,82 19,4

+0,82

19,4

+0,82

18,58 20,22

20,22

С вероятностью 0,95 можно утверждать, что прибыль предприятия № 8 в 1 квартале следующего года будет находиться в пределах от 18,58млн. р. до 20,22 млн. р.

Применение методов наименьших квадратов для обработки рядов динамики не требует выдвижения никаких предположений о законах распределения исходных данных. Однако при использовании метода наименьших квадратов для обработки связных рядов следует учитывать наличие автокорреляции.

Наиболее распространенным примером выявления наличия автокорреляции в отклонениях от тренда, является использование критерия Дарбина-Уотсона, который рассчитывается по формуле

Эмпирическое правило гласит, что если критерии Дарбина-Уотсона находится в пределах до 2,5 , то не существует автокорреляции.

Расчет критерия Дарбина-Уотсона произведем в табл. 9.

Таблица 9

|

Периоды |

|

|

|

|

|

|

|

|

IV кв. предыд. г |

16,8 |

16,4 |

0,4 |

0,2 |

0,16 |

-0,2 |

0,04 |

|

I квартал |

17,2 |

17 |

0,2 |

-2,0 |

0,04 |

-2,2 |

4,84 |

|

II квартал |

15,6 |

17,6 |

-2,0 |

1,8 |

4 |

3,8 |

14,44 |

|

III квартал |

20,0 |

18,2 |

1,8 |

-0,4 |

3,24 |

-2,2 |

4,84 |

|

IV квартал |

18,4 |

18,8 |

-0,4 |

- |

0,16 |

- |

- |

|

Итого |

88 |

88 |

- |

- |

7,6 |

- |

24,16 |