часть 2

.doc2 ОРГАНИЗАЦИЯ УЧЕТА ОПЛАТЫ ТРУДА НА ПРИМЕРЕ МДОУ «Ачитская СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА»

2.1 Экономическая характеристика учреждения

МОУ «Ачитская средняя общеобразовательная школа» - муниципальное образовательное учреждение, действующие на основании Устава.

Местонахождение: 623221 Российская Федерация, Свердловская область, р.п.Ачит, улица Ленина, д. 26.

Учреждение имеет право самостоятельно формировать свою структуру. Учредителем Учреждения является Администрация Ачитского городского округа.

Отношения между Учреждением и Учредителем определяются договором между ними, заключаемым в соответствии с законодательством Российской Федерации.

Учреждение является юридическим лицом, самостоятельно осуществляет финансово- хозяйственную деятельность, пользуется всеми правами и выполняет обязанности, связанные с этим статусом. Имеет обособленное имущество, переданное ему в оперативное управление, самостоятельный баланс, лицевой счёт в органах казначейства; использует в соответствии с Уставом финансовые и материальные средства, имеет печать с изображением государственного герба Российской Федерации и полным собственным наименованием, штамп, бланки со своим наименованием и другие атрибуты юридического лица. Учреждение вправе от своего имени заключать договоры, приобретать имущественные права, нести обязанности, быть истцом и ответчиком в суде.

Право юридического лица в части ведения финансово-хозяйственной деятельности возникает у Учреждения с момента государственной регистрации.

Право на образовательную деятельность и льготы, предоставляемые Законодательством Российской Федерации, Учреждение получает с момента выдачи ему лицензии. Учреждение пользуется правами образовательного учреждения при оплате всех видов налога.

Право Учреждения на выдачу своим выпускникам документа государственного образца о соответствующем уровне образования, на пользование печатью с изображением Государственного Герба Российской Федерации возникает с момента государственной аккредитации подтвержденной свидетельством.

Учреждение в своей деятельности руководствуется федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, решениями соответствующих органов управления образованием, «Типовым положением об общеобразовательном учреждении», иными правовыми актами по вопросам образования, Уставом Ачитского городского округа, Договором с учредителем.

Учреждение самостоятельно осуществляет финансово - хозяйственную деятельность.

Финансово - хозяйственная деятельность Учреждения направлена на реализацию уставных целей и задач и осуществляется в порядке, установленном действующим законодательством.

Основными источниками формирования имущества и финансовых ресурсов Учреждения являются:

-

имущество, переданное учреждению в оперативное управление;

-

бюджетные и внебюджетные средства;

-

доход, полученный за предоставленные дополнительные образовательные услуги;

-

добровольные пожертвования родителей (законных представителей), других физических и юридических лиц;

-

иные источники в соответствии с законодательством Российской Федерации.

Развитие материально-технической базы Учреждения осуществляется в пределах бюджетных и внебюджетных средств.

Внебюджетные средства формируются из добровольных пожертвований и целевых взносов родителей (законных представителей), других физических и юридических лиц, платных образовательных услуг.

Учреждение при наличии соответствующей лицензии имеет право оказывать платные дополнительные образовательные услуги в соответствии с полученной лицензией.

Бюджетный учет в МДОУ «Ачитская средняя общеобразовательная школа» осуществляется в соответствии с Федеральным законом от 21.11.1996г. №129-ФЗ «О бухгалтерском учете», бюджетным законодательством, иными нормативными правовыми актами Российской Федерации, Инструкцией по бюджетному учету, утвержденной приказом Минфина РФ от 01 декабря 2010 г № 157н.

Бюджетный и налоговый учет в учреждении ведется централизованной бухгалтерией образовательных учреждений в лице бухгалтерии, на основании договора о безвозмездном ведении бухгалтерского учета. Ведущий бухгалтер, Русинова Т.Я., сотрудники бухгалтерии, ответственные за организацию бюджетного и налогового учета, руководствуются в своей деятельности положениями о бухгалтерской, налоговой и финансовой службе.

Обработка учетной информации и отражение операций по соответствующим разделам Плана счетов бюджетного учета осуществляется с помощью программы «1С: Предприятие. Бухгалтерия для бюджетных организаций»(сетевая версия), 1 С Зарплата и Кадры».

Учет средств, имущества и обязательств ведётся в рублях и копейках.

При оформлении хозяйственных операций применяются унифицированные формы первичных учетных документов, утвержденные соответствующими постановлениями Федеральной службы государственной статистики и приказами Министерства финансов РФ. При оформлении хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также при подготовке внутренней бухгалтерской отчетности применяются формы первичных документов и формы внутренней отчетности, установленные отдельными документами.

Бюджетный учет доходов и расходов в МДОУ «Ачитская средняя общеобразовательная школа» ведется в соответствии с Рабочим планом счетов бюджетного учета.

Бюджетный учет осуществляется по журнальной форме бухгалтерского учета с элементами автоматизации в программе 1-С «Бухгалтерия» .

Формирование бюджетных регистров, систематизирующих первичные документы по администрированию поступлений в местный бюджет осуществляется отдельно в программе 1-С «Бухгалтерия».

Бюджетный учет осуществляется по следующим журналам операций:

- Журнал операций № 1 по счету «Касса»;

-Журнал операции № 2 с безналичными денежными средствами;

-

Журнал операций № 3 расчетом с подотчетными лицами;

-

Журнал операций № 4 расчетов с поставщиками и подрядчиками;

-

Журнал операций № 5 расчетов с дебиторами по доходам;

-

Журнал операций № 6 расчетом по оплате труда;

-

Журнал операций № 7 по выбытию и перемещению нефинансовых активов;

-Журнал операций № 8 по прочим операциям;

Главная книга.

Записи в журналы осуществляются по мере совершения операций по дебиту одного счета и кредиту другого счета. Журналы операций подписываются главным бухгалтером и бухгалтером составившим журнал операций. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься по согласованию с начальником отдела бухгалтерского учета и отчетности, что должно быть подтверждено подписью с указанием даты внесения изменений.

По истечении месяца данные оборотов по счетам из журналов записываются в главную книгу. Главная книга формируется по смете МДОУ «Ачитская средняя общеобразовательная школа».

МДОУ «Ачитская средняя общеобразовательная школа» составляет и представляет месячную, квартальную, годовую бюджетную и иную отчетность в порядке и в сроки, установленные законодательством РФ.

-

Первичный учет оплаты труда

Все финансово-хозяйственные операции в МДОУ «Ачитская средняя общеобразовательная школа» в том числе и начисление заработной платы документально оформляются и обосновываются. Первичный учет по учету использования рабочего времени и расчетов с персоналом (оплаты труда) осуществляется на основании следующих документов:

Приказы о приеме работников на работу(ф.Т-1,Т-2.) применяются для оформления и учета принимаемых на работу по трудовому договору. В приказах указывают наименование структурного подразделения, профессию (должность), испытательный срок, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника и др.). Подписанный руководителем приказ объявляют работнику (работникам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется в отделе кадров личная карточка, а в бухгалтерии открывается лицевой счет работника.

Личная карточка работника (ф.№Т-2) заполняются на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником.

Штатное расписание (ф.Т-3) применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом руководителя организации. Изменения в штатное расписание вносятся в соответствии с приказом руководителя организации.

Приказ о переводе работника на другую работу (ф.Т-5) используются для оформления и учета перевода работника на другую работу в организации. Заполняется работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании данного приказа делаются отметки в личной карточке, лицевом счете, вносится запись в трудовую книжку.

Приказ о предоставлении отпуска работнику (ф.№Т-6) применяются для оформления и учета отпусков, предоставляемых работнику в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором. Составляются работником кадровой службы или уполномоченным лицом, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы.

График отпусков (ф.Т-7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организаций на календарный год по месяцам. График отпусков является сводным. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работника.

Приказ о прекращении (расторжении) трудового договора с работником (ф. № Т-8) применяются для оформления и учета увольнения работника. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку.

На основании приказа делается запись в личной карточке, лицевом счете, трудовой книжке, производится расчет с работником по форме № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)».

Приказ (распоряжение) о направлении работника в командировку (ф. № Т-9) применяются для оформления и учета направлений работника в командировки. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом. В приказе о направлении в командировку указываются фамилии и инициалы, структурное подразделение, профессии (должности) командируемых, а также цели, время и места командировок.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (ф. № Т-10) является документом, удостоверяющим время пребывания работника в служебной командировке.

Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку.

В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

После возвращения из командировки в организацию работником составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

Служебное задание для направления в командировку и отчет о его выполнении (ф. № Т-10а) используются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.

Служебное задание подписывается руководителем подразделения, и в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку.

Лицо, прибывшее из командировки, составляет краткий отчет о выполненной работе, согласовывает его с руководителем структурно подразделения и представляет в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом.

Табель учета использования рабочего времени и расчета заработной платы(ф.0504421) ведется лицами, назначенными приказом по учреждению.

Табель открывается ежемесячно за 2—3 дня до начала расчетного периода на основании табеля за прошлый месяц. Записи в табель новых сотрудников и исключение из него работников производятся на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

В конце месяца работником, ответственным за ведение табеля, определяется общее количество дней (часов) явок, дней (часов) неявок, а также с записью их в соответствующие графы. Заполненный табель подписывается лицом, ведущим табельный учет.

Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов. После утверждения табеля руководителем учреждения он используется для составления расчетно-платежной ведомости (ф 0504401) .

Расчетно-платежная ведомость предназначена для начисления заработной платы, удержанных из заработной платы налогов и выплат, произведенных в течение месяца и причитающихся в окончательный расчет. Расчетно-платежная ведомость составляется в одном экземпляре, который подписывают главный бухгалтер и руководитель.

Платежную ведомость (ф. 0504403 ) используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы.

Кроме расчетно-платежных ведомостей, на каждого работника открывают карточки-справки (ф. 0504417), в которых отражают дату поступления его на работу, основной оклад (ставку), количество детей и иждивенцев, данные о приеме на работу и переводах, об использовании отпусков, количестве отработанных дней по месяцам, начисленной оплате (по видам) и удержаниях и суммах к выдаче и др. По этим данным рассчитывают средний заработок за любой период (для отпускных, оплаты по больничным листам и т.п.).

Для расчета среднего заработка при определении сумм оплаты за отпуск, компенсации при увольнении и в других случаях применяется Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф.0504425). В ней указывается период, на который предоставляется отпуск, количество расчетных дней основного и дополнительного отпусков, заработная плата по месяцам с указанием отработанных дней, а также по видам источников, средний месячный и дневной заработки, сумма за отпуск за текущий и будущий месяцы, удержания из заработной платы и выплаченная зарплата.

Лицевые счета (ф.№Т-54 и ф.№Т-54а) записывают необходимые сведения о работнике, все виды начислений и удержаний из заработной платы за каждый месяц. «Форма Т-54 используется для записи всех видов начислений и удержаний из заработной платы на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат. На основании данного лицевого счета составляют расчетную ведомость. Форма Т-54а применяется при обработке учетных данных с применением средств вычислительной техники и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний».

Начисление заработной платы и пособий производится один раз в месяц и отражается в учете в последний день месяца. Авансы начисляются в суммах, не превышающих половину заработка, причитающегося работнику по итогам работы за месяц без распределения по видам надбавок и доплат.

2.3 Начисление заработной платы

Объектами бухгалтерского учета расчетов с персоналом по оплате труда являются суммы начисленной заработной платы и удержание из нее.

Заработная плата в МДОУ «Ачитская средняя общеобразовательная школа» финансируется за счет средств местного бюджета и субвенций областного бюджета.

Согласно Постановления №852 от 10 ноября 2008г Главы Ачитского городского округа во исполнении Постановления Правительства Свердловской области от 05.09.2008г №935-ПП «О введении системы оплаты труда работников общеобразовательных учреждений, реализующих программы начального общего, основного общего, среднего (полного) общего образования» в МДОУ «Ачитская средняя общеобразовательная школа» была введена новая система оплаты труда с 1 сентября 2009г.

Система оплаты труда работников устанавливается в общеобразовательном учреждении коллективными договорами, соглашениями, положением по оплате труда локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами Свердловской области.

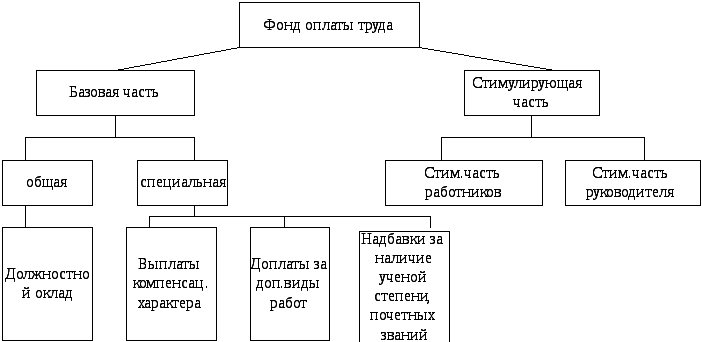

Фонд оплаты труда состоит из базовой и стимулирующей части. Базовая часть фонда оплаты труда педагогических работников состоит из общей и специальной части см.рисунок 3

Общая часть фонда оплаты труда педагогических работников обеспечивает гарантированную оплату труда педагогических работников исходя из установленных окладов (должностных окладов) педагогических работников.

Рисунок 3 – Состав фонда оплаты труда

Оклад (должностной оклад) педагогического работника определяется исходя из стандартной, стоимости бюджетной образовательной услуги на одного обучающегося в зависимости от ступеней обучения, численности обучающихся в классах по состоянию на начало учебного года, количество учебных часов по учебному плану и повышающих коэффициентов к стандартной стоимости бюджетной образовательной услуги. С 1 декабря 2008г стандартная стоимость бюджетной образовательной услуги на одного обучающегося в селе:

начальное общее образование- 6,46;

основное общее образование-8,79;

среднее (полное) общее образование-9,31.

Оклад (должностной оклад) педагогического работника определяется путем умножения стандартной стоимости бюджетной образовательной услуги (ученико-час) с применением повышений установленных системой оплаты труда работников общеобразовательных учреждений, и повышающих коэффициентов на количество обучающихся по предмету в каждом классе и количество часов по предмету по учебному плану в месяц в каждом классе. /

Специальная часть фонда оплаты труда педагогических работников включает в себя:

1) выплаты компенсационного характера, предусмотренные Трудовым кодексом Российской Федерации, федеральными законами, постановлениями Правительства Российской Федерации и Правительства Свердловской области;

2)доплаты за дополнительные виды работ в установленных общеобразовательным учреждением размерах за:

-классное руководство;

-проверку письменных работ;

-заведование отделениями, учебно-консультационными пунктами, кабинетами, отделами, учебными мастерскими, лабораториями, учебно-опытными участками, интернатами при школе;

-руководство предметными, цикловыми и методическими комиссиями;

-проведение работы по дополнительным образовательным программам;

-организацию трудового обучения, профессиональной ориентации;

-проведение неаудиторной работы (неаудиторная занятость): подготовка к урокам, консультации и дополнительные занятия с обучающимися, подготовка обучающихся к олимпиадам, конференциям, смотрам, методическая работа и иные формы работы с обучающимися и (или) их родителями (законными представителями);

3) надбавки за наличие ученой степени, почетных званий.

Рассмотрим на конкретном примере учитель общеобразовательной школы, имеет 1 категорию по химии, ведет уроки химии в 9 классе с наполняемостью 14 человек, его недельная педагогическая нагрузка составляет 2 часа в неделю. Учитель имеет аттестованный кабинет химии, является классным руководителем 9класса с наполняемостью 14 человек. В общеобразовательной школе численность учеников составляет 54 человек.

В соответствии с учебным планом ОУ недельная нагрузка учителя в 11 классе составляет 2 часа в неделю.

Среднемесячная нагрузка учителя составит: 2часа * 34/10 месяцев = 6,8 часов, где

10-десять месяцев в учебном году

34-количество учебных недель

Должностной оклад за проведение уроков в данном классе (без учета доплат, стимулирующих выплат и уральского коэффициента) составляет:

8,79 рублей * 1,20 * 6,8 часов * 14 человек = 1004,16 рублей

8,79 руб. - стандартная стоимость бюджетной образовательной услуги 2 ступени общего образования в сельской местности.

1,20 - коэффициент повышения за 1 квалификационную категорию.

Специальная часть:

-проверка тетрадей по химии

Размер установлен из расчета за одного ученика в классе по химии установлен размер 0,5%

14 чел. * 0,5% = 7,0%

1004,16 * 7,0 % = 70,29 рублей.

14чел -кол-во человек в 9 классе

0,5%-стоимость проверки тетрадей

-вредность

(8,79 руб. / 1,25 * 6,8 часов * 14 чел.) *12% - 80,33 руб.

-классное руководство

Размер устанавливается на начало учебного года в фиксированной сумме за одного человека -50 руб. в сельской местности

14 чел. * 50,00 руб. = 700,00 руб.

-заведование кабинетом

Базовая з/плата в месяц:

Должностной оклад за проведение уроков в данном классе + специальная часть=1854,78 рублей

Стимулирование работников общеобразовательных учреждений осуществляется за счет стимулирующей часть фонда оплаты труда.

Стимулирующая часть фонда оплаты труда подразделяется:

1) на стимулирующую часть фонда оплаты труда работников общеобразовательного учреждения, которая составляет не менее 95 процентов стимулирующей части фонда оплаты труда;

2) на стимулирующую часть фонда оплаты труда руководителя, размер которой утверждает главный распорядитель бюджетных средств и которая не может составлять более 5 процентов стимулирующей части фонда оплаты труда.

Система стимулирующих выплат работникам общеобразовательного учреждения включает в себя поощрительные выплаты по результатам труда .

Размеры, порядок и условия осуществления стимулирующих выплат закрепляются в локальном нормативном акте общеобразовательного учреждения , принятом соответствующим органом самоуправления по согласованию с выборным профсоюзным органом (при его наличии), и (или) в коллективном договоре.

Размеры окладов (должностных окладов) административно-управленческого персонала (за исключением руководителя, заместителей руководителя и главного бухгалтера), специалистов, учебно-вспомогательного персонала, технических исполнителей и рабочих устанавливаются работодателем в соответствии Перечнем должностей и диапазоном окладов (должностных окладов) работников общеобразовательных учреждений Свердловской области .

Оклад (должностной оклад) директора школы устанавливается исходя из средней заработной платы педагогических работников данного общеобразовательного учреждения, коэффициента по группам оплаты труда руководителей образовательных учреждений и надбавки за квалификационную категорию по результатам аттестации

Фактически сложившаяся экономия по фонду оплаты труда направляется на осуществление выплат стимулирующего характера.

В переходный период заработная плата работников, устанавливаемая в соответствии с системой оплаты труда работников общеобразовательной школы, не может быть меньше заработной платы, выплачиваемой до введения системы оплаты труда работников общеобразовательной школы при условии сохранения объема должностных обязанностей работников и выполнения ими той же квалификации.

Если заработная плата, устанавливаемая в соответствии с системой оплаты труда работников общеобразовательной школы, меньше заработной платы, выплачиваемой до введения системы оплаты труда работников общеобразовательной школы, работнику выплачивается доплата в абсолютном размере.

Доплата определяется как разница между заработной платой работника, устанавливаемой в соответствии с системой оплаты труда работников общеобразовательной школы, и заработной платы, выплачиваемой в общеобразовательном учреждении до введения системы оплаты труда работников общеобразовательных учреждений.

Размер доплаты устанавливается в абсолютном размере на начало учебного года и не зависит от изменения размеров стандартной стоимости бюджетной образовательной услуги на одного обучающегося.

Доплата выплачивается при условии сохранения объема должностных обязанностей работника и выполнения им работ той же квалификации. В случае уменьшения объема должностных обязанностей работника доплата устанавливается пропорционально выполняемому объему должностных обязанностей работника.

При введении НСОТ в школе заработная плата учителя зависит от стоимости ученико-часа и числа учеников в классе. В нашей школе тока один класс с полной наполняемостью детей 14 человек(для сельской местности), соответственно в результате введения НСОТ заработная плата учителей стала меньше. 2008-2011г является переходным периодом НСОТ. В этот период производится абсолютная доплата до прежней системы оплаты труда.

Положительным моментом стала прямая заинтересованность руководителя ОУ в повышении средней заработной платы основного персонала учреждения, что возможно при выполнении того же объема работы сотрудников. Произошла "чистка" совместителей, "полставочников" и прочего персонала, численность которого увеличилась за последние годы.