часть 2

.doc2 ОРГАНИЗАЦИЯ УЧЕТА ОПЛАТЫ ТРУДА НА ПРИМЕРЕ МДОУ «Ачитская СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА»

2.1 Экономическая характеристика учреждения

МБОУ «Ачитская средняя общеобразовательная школа» - муниципальное образовательное учреждение, действующие на основании Устава.

Местонахождение: 623221 Российская Федерация, Свердловская область, р.п.Ачит, улица Ленина, д. 26.

Учреждение имеет право самостоятельно формировать свою структуру. Учредителем Учреждения является Администрация Ачитского городского округа.

Отношения между Учреждением и Учредителем определяются договором между ними, заключаемым в соответствии с законодательством Российской Федерации.

Учреждение в своей деятельности руководствуется федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, решениями соответствующих органов управления образованием, «Типовым положением об общеобразовательном учреждении», иными правовыми актами по вопросам образования, Уставом Ачитского городского округа, Договором с учредителем.

Финансово - хозяйственная деятельность Учреждения направлена на реализацию уставных целей и задач и осуществляется в порядке, установленном действующим законодательством.

Учреждение при наличии соответствующей лицензии имеет право оказывать платные дополнительные образовательные услуги в соответствии с полученной лицензией.

Бюджетный учет в МБОУ «Ачитская средняя общеобразовательная школа» осуществляется в соответствии с Федеральным законом от 21.11.1996г. №129-ФЗ «О бухгалтерском учете», бюджетным законодательством, иными нормативными правовыми актами Российской Федерации, Инструкцией по бюджетному учету, утвержденной приказом Минфина РФ от 01 декабря 2010 г № 157н.

Бюджетный и налоговый учет в учреждении ведется централизованной бухгалтерией образовательных учреждений в лице бухгалтерии, на основании договора о безвозмездном ведении бухгалтерского учета. Ведущий бухгалтер, Русинова Т.Я., сотрудники бухгалтерии, ответственные за организацию бюджетного и налогового учета, руководствуются в своей деятельности положениями о бухгалтерской, налоговой и финансовой службе.

Обработка учетной информации и отражение операций по соответствующим разделам Плана счетов бюджетного учета осуществляется с помощью программы «1С: Предприятие. Бухгалтерия для бюджетных организаций»(сетевая версия), 1 С Зарплата и Кадры».

Учет средств, имущества и обязательств ведётся в рублях и копейках.

При оформлении хозяйственных операций применяются унифицированные формы первичных учетных документов, утвержденные соответствующими постановлениями Федеральной службы государственной статистики и приказами Министерства финансов РФ. При оформлении хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также при подготовке внутренней бухгалтерской отчетности применяются формы первичных документов и формы внутренней отчетности, установленные отдельными документами.

Бюджетный учет доходов и расходов в МДОУ «Ачитская средняя общеобразовательная школа» ведется в соответствии с Рабочим планом счетов бюджетного учета.

Бюджетный учет осуществляется по журнальной форме бухгалтерского учета с элементами автоматизации в программе 1-С «Бухгалтерия» .

Формирование бюджетных регистров, систематизирующих первичные документы по администрированию поступлений в местный бюджет осуществляется отдельно в программе 1-С «Бухгалтерия».

Бюджетный учет осуществляется по следующим журналам операций:

- Журнал операций № 1 по счету «Касса»;

-Журнал операции № 2 с безналичными денежными средствами;

-

Журнал операций № 3 расчетом с подотчетными лицами;

-

Журнал операций № 4 расчетов с поставщиками и подрядчиками;

-

Журнал операций № 5 расчетов с дебиторами по доходам;

-

Журнал операций № 6 расчетом по оплате труда;

-

Журнал операций № 7 по выбытию и перемещению нефинансовых активов;

-Журнал операций № 8 по прочим операциям;

Главная книга.

Записи в журналы осуществляются по мере совершения операций по дебиту одного счета и кредиту другого счета. Журналы операций подписываются главным бухгалтером и бухгалтером составившим журнал операций. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься по согласованию с начальником отдела бухгалтерского учета и отчетности, что должно быть подтверждено подписью с указанием даты внесения изменений.

По истечении месяца данные оборотов по счетам из журналов записываются в главную книгу. Главная книга формируется по смете МБОУ «Ачитская средняя общеобразовательная школа».

МБОУ «Ачитская средняя общеобразовательная школа» составляет и представляет месячную, квартальную, годовую бюджетную и иную отчетность в порядке и в сроки, установленные законодательством РФ.

-

Первичный учет оплаты труда

Все финансово-хозяйственные операции в МБОУ «Ачитская средняя общеобразовательная школа» в том числе и начисление заработной платы документально оформляются и обосновываются. Первичный учет по учету использования рабочего времени и расчетов с персоналом (оплаты труда) осуществляется на основании следующих документов:

Приказы о приеме работников на работу(ф.Т-1,Т-2.) применяются для оформления и учета принимаемых на работу по трудовому договору. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется в отделе кадров личная карточка, а в бухгалтерии открывается лицевой счет работника.

Штатное расписание (ф.Т-3) применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом руководителя организации. Изменения в штатное расписание вносятся в соответствии с приказом руководителя организации.

Приказ о переводе работника на другую работу (ф.Т-5) используются для оформления и учета перевода работника на другую работу в организации. Заполняется работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании данного приказа делаются отметки в личной карточке, лицевом счете, вносится запись в трудовую книжку.

Приказ о предоставлении отпуска работнику (ф.№Т-6) применяются для оформления и учета отпусков, предоставляемых работнику в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором. Составляются работником кадровой службы или уполномоченным лицом, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы.

График отпусков (ф.Т-7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организаций на календарный год по месяцам. График отпусков является сводным. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работника.

Приказ о прекращении (расторжении) трудового договора с работником (ф. № Т-8) применяются для оформления и учета увольнения работника. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку.

На основании приказа делается запись в личной карточке, лицевом счете, трудовой книжке, производится расчет с работником по форме № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)».

Приказ (распоряжение) о направлении работника в командировку (ф. № Т-9) применяются для оформления и учета направлений работника в командировки. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом. В приказе о направлении в командировку указываются фамилии и инициалы, структурное подразделение, профессии (должности) командируемых, а также цели, время и места командировок.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (ф. № Т-10) является документом, удостоверяющим время пребывания работника в служебной командировке.

Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку.

В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

После возвращения из командировки в организацию работником составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

Служебное задание для направления в командировку и отчет о его выполнении (ф. № Т-10а) используются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.

Табель учета использования рабочего времени и расчета заработной платы(ф.0504421) ведется лицами, назначенными приказом по учреждению.

Табель открывается ежемесячно за 2—3 дня до начала расчетного периода на основании табеля за прошлый месяц. Записи в табель новых сотрудников и исключение из него работников производятся на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов. После утверждения табеля руководителем учреждения он используется для составления расчетно-платежной ведомости (ф 0504401) .

Расчетно-платежная ведомость предназначена для начисления заработной платы, удержанных из заработной платы налогов и выплат, произведенных в течение месяца и причитающихся в окончательный расчет. Расчетно-платежная ведомость составляется в одном экземпляре, который подписывают главный бухгалтер и руководитель.

Платежную ведомость (ф. 0504403 ) используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы.

Кроме расчетно-платежных ведомостей, на каждого работника открывают карточки-справки (ф. 0504417), в которых отражают дату поступления его на работу, основной оклад (ставку), количество детей и иждивенцев, данные о приеме на работу и переводах, об использовании отпусков, количестве отработанных дней по месяцам, начисленной оплате (по видам) и удержаниях и суммах к выдаче и др. По этим данным рассчитывают средний заработок за любой период (для отпускных, оплаты по больничным листам и т.п.).

Для расчета среднего заработка при определении сумм оплаты за отпуск, компенсации при увольнении и в других случаях применяется Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф.0504425). В ней указывается период, на который предоставляется отпуск, количество расчетных дней основного и дополнительного отпусков, заработная плата по месяцам с указанием отработанных дней, а также по видам источников, средний месячный и дневной заработки, сумма за отпуск за текущий и будущий месяцы, удержания из заработной платы и выплаченная зарплата.

Начисление заработной платы и пособий производится один раз в месяц и отражается в учете в последний день месяца. Авансы начисляются в суммах, не превышающих половину заработка, причитающегося работнику по итогам работы за месяц без распределения по видам надбавок и доплат.

2.3 Начисление заработной платы

Объектами бухгалтерского учета расчетов с персоналом по оплате труда являются суммы начисленной заработной платы и удержание из нее.

Заработная плата в МБОУ «Ачитская средняя общеобразовательная школа» финансируется за счет средств местного бюджета и субвенций областного бюджета.

Согласно Постановления №852 от 10 ноября 2008г Главы Ачитского городского округа во исполнении Постановления Правительства Свердловской области от 05.09.2008г №935-ПП «О введении системы оплаты труда работников общеобразовательных учреждений, реализующих программы начального общего, основного общего, среднего (полного) общего образования» в МБОУ «Ачитская средняя общеобразовательная школа» была введена новая система оплаты труда с 1 сентября 2009г.

Система оплаты труда работников устанавливается в общеобразовательном учреждении коллективными договорами, соглашениями, положением по оплате труда локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами Свердловской области.

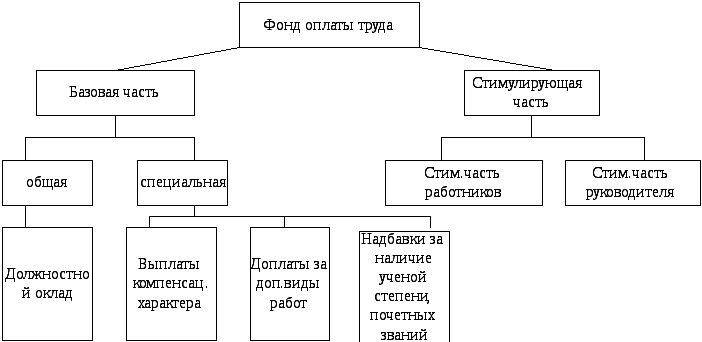

Фонд оплаты труда состоит из базовой и стимулирующей части. Базовая часть фонда оплаты труда педагогических работников состоит из общей и специальной части см.рисунок 3

Общая часть фонда оплаты труда педагогических работников обеспечивает гарантированную оплату труда педагогических работников исходя из установленных окладов (должностных окладов) педагогических работников.

Рисунок 3 – Состав фонда оплаты труда

Оклад (должностной оклад) педагогического работника определяется исходя из стандартной, стоимости бюджетной образовательной услуги на одного обучающегося в зависимости от ступеней обучения, численности обучающихся в классах по состоянию на начало учебного года, количество учебных часов по учебному плану и повышающих коэффициентов к стандартной стоимости бюджетной образовательной услуги. С 1 декабря 2008г стандартная стоимость бюджетной образовательной услуги на одного обучающегося в селе:

начальное общее образование- 6,46;

основное общее образование-8,79;

среднее (полное) общее образование-9,31.

Оклад (должностной оклад) педагогического работника определяется путем умножения стандартной стоимости бюджетной образовательной услуги (ученико-час) с применением повышений установленных системой оплаты труда работников общеобразовательных учреждений, и повышающих коэффициентов на количество обучающихся по предмету в каждом классе и количество часов по предмету по учебному плану в месяц в каждом классе. /

Специальная часть фонда оплаты труда педагогических работников включает в себя:

1) выплаты компенсационного характера, предусмотренные Трудовым кодексом Российской Федерации, федеральными законами, постановлениями Правительства Российской Федерации и Правительства Свердловской области;

2)доплаты за дополнительные виды работ в установленных общеобразовательным учреждением размерах;

3) надбавки за наличие ученой степени, почетных званий.

Рассмотрим на конкретном примере учитель общеобразовательной школы, имеет 1 категорию по химии, ведет уроки химии в 9 классе с наполняемостью 14 человек, его недельная педагогическая нагрузка составляет 2 часа в неделю. Учитель имеет аттестованный кабинет химии, является классным руководителем 9класса с наполняемостью 14 человек. В общеобразовательной школе численность учеников составляет 54 человек.

В соответствии с учебным планом ОУ недельная нагрузка учителя в 11 классе составляет 2 часа в неделю.

Среднемесячная нагрузка учителя составит: 2часа * 34/10 месяцев = 6,8 часов, где

10-десять месяцев в учебном году

34-количество учебных недель

Должностной оклад за проведение уроков в данном классе (без учета доплат, стимулирующих выплат и уральского коэффициента) составляет:

8,79 рублей * 1,20 * 6,8 часов * 14 человек = 1004,16 рублей

8,79 руб. - стандартная стоимость бюджетной образовательной услуги 2 ступени общего образования в сельской местности.

1,20 - коэффициент повышения за 1 квалификационную категорию.

Специальная часть:

-проверка тетрадей по химии

Размер установлен из расчета за одного ученика в классе по химии установлен размер 0,5%

14 чел. * 0,5% = 7,0%

1004,16 * 7,0 % = 70,29 рублей.

14чел -кол-во человек в 9 классе

0,5%-стоимость проверки тетрадей

-вредность

(8,79 руб. / 1,25 * 6,8 часов * 14 чел.) *12% - 80,33 руб.

-классное руководство

Размер устанавливается на начало учебного года в фиксированной сумме за одного человека -50 руб. в сельской местности

14 чел. * 50,00 руб. = 700,00 руб.

-заведование кабинетом

Базовая з/плата в месяц:

Должностной оклад за проведение уроков в данном классе + специальная часть=1854,78 рублей

Стимулирование работников общеобразовательных учреждений осуществляется за счет стимулирующей часть фонда оплаты труда.

Стимулирующая часть фонда оплаты труда подразделяется:

1) на стимулирующую часть фонда оплаты труда работников общеобразовательного учреждения, которая составляет не менее 95 процентов стимулирующей части фонда оплаты труда;

2) на стимулирующую часть фонда оплаты труда руководителя, размер которой утверждает главный распорядитель бюджетных средств и которая не может составлять более 5 процентов стимулирующей части фонда оплаты труда.

Система стимулирующих выплат работникам общеобразовательного учреждения включает в себя поощрительные выплаты по результатам труда .

Размеры, порядок и условия осуществления стимулирующих выплат закрепляются в локальном нормативном акте общеобразовательного учреждения , принятом соответствующим органом самоуправления по согласованию с выборным профсоюзным органом (при его наличии), и (или) в коллективном договоре.

Оклад (должностной оклад) директора школы устанавливается исходя из средней заработной платы педагогических работников данного общеобразовательного учреждения, коэффициента по группам оплаты труда руководителей образовательных учреждений и надбавки за квалификационную категорию по результатам аттестации

Фактически сложившаяся экономия по фонду оплаты труда направляется на осуществление выплат стимулирующего характера.

Положительным моментом стала прямая заинтересованность руководителя ОУ в повышении средней заработной платы основного персонала учреждения, что возможно при выполнении того же объема работы сотрудников. Произошла "чистка" совместителей, "полставочников" и прочего персонала, численность которого увеличилась за последние годы.

Введение НСОТ привело к необходимости выделения дополнительных средств на формирование фонда стимулирования (в нашей школе в 2009г-10% от фонда оплаты труд, в 2010г – 20%, 2011г-30% от фонда оплаты труда, что позволило ОУ значительно увеличить свои бюджеты.

На основании ежегодных приказов директора МДОУ «Ачитская средняя общеобразовательная школа» выплачивается денежное вознаграждение, за выполнения функций классного руководителя педагогическим работникам.

Размер денежного вознаграждения устанавливается из расчета 1000рублей в месяц за классное руководство в классе с наполняемостью 14 человек и более.

Для классов, наполняемость которых меньше установленной, расчет размера денежного вознаграждения осуществляется с учетом уменьшения размера денежного вознаграждения пропорционально численности обучающихся.

При определении размера денежного вознаграждения учитывается районный уральский коэффициент к заработной плате -15%.

Денежное вознаграждение за выполнение функций классного руководителя выплачивается педагогическим работникам ежемесячно в сроки выплаты заработной платы, установленные образовательными учреждениями.

Учет рабочего времени. В МБОУ «Ачитская средняя общеобразовательная школа» 40 ч рабочая неделя.

Оплата часов ночной работы. На предприятии следующим должностям- машинист (кочегар) котельной, сторож производится оплата ночных часов (с 22 ч до 6 ч ) в размере 35% от должностного оклада, за фактически отработанные ночные часы. Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации.

Работа в выходные и праздничные дни в школе оплачивается в двойном размере согласно ст.153 ТК РФ, для оплаты праздничных часов в бухгалтерию предоставляется приказ на оплату праздничных часов .

Оплата очередных отпусков регулируется Трудовым кодексом РФ. Право на отпуск за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы.

Продолжительность очередного ежегодного отпуска составляет 28 календарных дней без учета праздничных дней, у педагогических работников 56 календарных дней. Оплата за дни очередного отпуска рассчитывается по среднему заработку.

«Средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Для определения суммы отпускных необходимо полученный средний дневной заработок умножить на количество дней отпуска». Составляется записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях(ф.0504425) .

Пример расчета отпускных:

Учитель Густокашина Л.Н. собирается в отпуск с 14 июня 2012 сроком на 56 календарных дней. Расчетный период отработан полностью. Начисленная заработная плата за расчетный период составила 263000руб.

1. Определяем расчетный период с 01.06.2011 по 31.05.2012года.

2. Определяем средний дневной заработок.

СДЗ = 263 000 / (12 * 29,4) = 745,46 рублей.

3.Сумма отпускных

Отп = 745,46 рублей *56дней = 41 745,76 рублей.

Сведения о виде отпуска, дате начала и конца отпуска, его продолжительности, периоде, за который предоставляется отпуск, заполняются на основании приказа(ф Т-6,Т-6а). Номер записки-расчета соответствует номеру приказа, являющемуся основанием для предоставления отпуска.

Особенности порядка исчисления средней заработной платы определяются Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Отпуск по беременности и родам предоставляется на основании заявления работницы и медицинского свидетельства, в котором указан предполагаемый срок родов. Продолжительность отпуска регламентируется ТК РФ. За все время нахождения работницы в отпуске по беременности и родам ей выплачивается пособие в размере среднего заработка. Пособие выплачивается на основании листка нетрудоспособности, выданного лечебным учреждением, где женщина состоит на учете и приказа руководителя на отпуск по беременности и родам работника.

Пособия по временной нетрудоспособности выплачивают из средств Фонда социального страхования РФ. Основанием для выплаты пособий являются листы нетрудоспособности, выдаваемые лечебными учреждениями, заявление работника на оплату больничного листа, протокол заседания комиссии по установлению страхового стажа, дающего право на назначение пособия по временной нетрудоспособности, пособия по беременности и родам. Максимальный размер пособия нетрудоспособности в месяц устанавливается законодательно.

Размер пособия по временной нетрудоспособности зависит от страхового стажа сотрудника и его среднего заработка за последние 24 мес, предшествующих наступлению события нетрудоспособности.

Рассмотрим пример расчета больничного листа зам директора Константиновой Е.А. с 13.03.2012-17.03.2012г

Средний заработок за 2010 и 2011 годы:

300 000 руб.+ 340000 руб..= 640 000 руб.

Средний дневной заработок:

640 000 руб.: 730 = 876 руб.

Стаж работника 13лет т.е 100% от среднего заработка

Сумма пособия составит 5дней *876руб=4380,00руб

Бухгалтерские проводки по оплате труда:

Начислена работникам учреждения заработная плата и признаны текущие расходы:

Дебет счета 440101211 «Расходы по оплате труда»

Кредит счета 430201730 «Увеличение кредиторской задолженности по оплате труда».

Начислена работникам книгоиздательская продукция:

Дебет счета 440101212 «Расходы по прочим выплатам»

Кредит счета 430202730 «Увеличение кредиторской задолженности по прочим выплатам».

Начислены пособия по временной нетрудоспособности, начиная с четвертого дня болезни, пособия по уходу за ребенком до достижения им возраста 1,5лет:

Дебет счета 430302830 «Уменьшение кредиторской задолженности по страховым взносам на обязательное соц.страхование на случай врем. нетрудоспособности и в связи с материнством»

Кредит счета 430203730 «Увеличение кредиторской задолженности по начислениям на выплаты по оплате труда».

Перечислена заработная плата с лицевого счета школы, открытого в органе казначейства на банковскую карточку сотрудников:

Дебет счета 430403830 «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда», кредит счета 430405211 «Расчеты по платежам из бюджета с финансовыми органами по заработной плате»

Заработная плата в школе выплачивается два раза в месяц- 7 числа месяца следующий за отчетным за вторую половину месяца, 15 числа –за первую половину месяца.

Согласно ст.136 Трудового кодекса РФ при выплате заработной платы работникам школы производится выдача расчетных листков, в которых расписаны составные части заработной платы, причитающихся им за соответствующий период, размеры и основания произведенных удержаний, а также общая денежная сумма подлежащая выплате.

В течение отчетного периода по итогам каждого календарного месяца МБОУ «Ачитская средняя общеобразовательная школа» производит исчисление ежемесячных страховых взносов, исходя из величины выплат и иных вознаграждений, начисленных с начала страхового периода до окончания соответствующего календарного месяца, и ставки страхового взноса.

На предприятии применяются следующие тарифы страховых взносов: