Капитальные вложения в основные фонды предприятий с максимальной (минимальной) мощностью

|

№ п/п

|

Группы основных фондов |

Структура, % |

Первоначальная стоимость, тыс. руб., для мощности |

Средняя годовая норма амортизации, % |

Годовая сумма амортизационных отчислений, тыс. руб., для мощности | ||

|

max |

min |

max |

min | ||||

|

1 |

Здания |

|

|

|

|

|

|

|

2 |

Сооружения |

|

|

|

|

|

|

|

3 |

Передаточные устройства |

|

|

|

|

|

|

|

4 |

Машины и оборудование |

|

|

|

|

|

|

|

5 |

Измерительное и лабораторное оборудование |

|

|

|

|

|

|

|

6 |

Вычислительная техника |

|

|

|

|

|

|

|

7 |

Транспортные средства |

|

|

|

|

|

|

|

8 |

Прочие основные фонды |

|

|

|

|

|

|

|

|

ИТОГО |

100 |

|

|

- |

|

|

Единовременные вложения в нематериальные активы при сроке полезного использования 10 лет следует принять в размере 1 % от капитальных вложений в основные фонды. Тогда первоначальная стоимость нематериальных активов предприятия составит

![]() (3.5)

(3.5)

А годовая сумма амортизационных отчислений по нематериальным активам будет определена как

![]() (3.6)

(3.6)

Эти расчеты следует произвести раздельно для предприятия с максимальной и предприятия с минимальной мощностями и свести в табл. 3.6.

Таблица 3.6

Единовременные затраты в нематериальные активы, тыс. Руб.

|

Предприятие |

Первоначальная стоимость нематериальных активов |

Годовая сумма амортизационных отчислений |

|

1. С максимальной мощностью |

|

|

|

2. С минимальной мощностью |

|

|

Расчет единовременных вложений в оборотные средства осуществляется после определения затрат на производство и реализацию товаров.

Раздел 3. Персонал

Расчет потребной списочной численности персонала на проектируемом предприятии осуществляется также раздельно для двух производственных мощностей по категориям:

а) рабочие (производственные рабочие и вспомогательные рабочие);

б) служащие (руководители, специалисты и другие служащие).

1. Численность производственных рабочих определяется исходя из трудоемкости производственной программы предприятия. Производственная программа предприятия в расчетах принимается равной его производственной мощности, поэтому:

![]() , (3.7)

, (3.7)

где t – трудоемкость изготовления единицы изделия при соответствующей мощности предприятия, нормо-ч;

Fдр – действительный годовой фонд времени одного рабочего, ч;

Квн – коэффициент выполнения норм;

Кпт – коэффициент роста производительности труда.

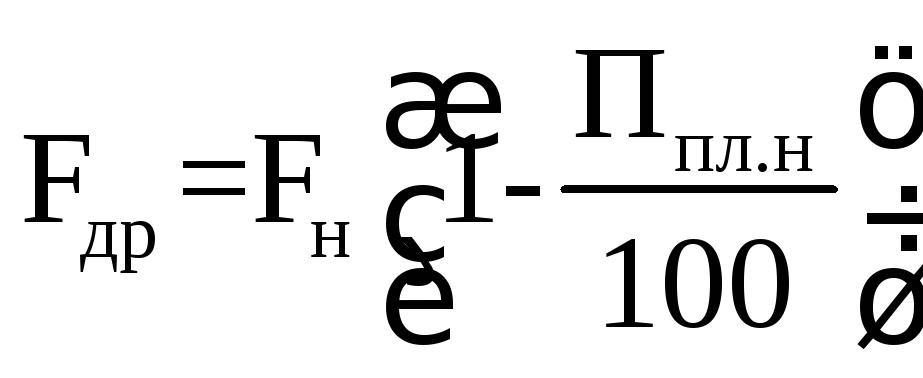

Действительный годовой фонд времени одного рабочего определяется, исходя из номинального фонда времени Fн и плановых процентов невыхода на работу по уважительным причинам Ппл.п:

, (3.8)

, (3.8)

где Fн – номинальный годовой фонд времени одного рабочего, ч;

Ппл.п – плановый процент невыходов на работу по уважительным причинам (принимается 9–11 %).

Номинальный годовой фонд времени определяется исходя из количества рабочих дней в году (в расчетах принимают 250 рабочих дней) и продолжительности одной смены (8 часов).

2. Численность вспомогательных рабочих по проектируемому предприятию определяется исходя из принятой структуры рабочих:

![]() , (3.9)

, (3.9)

где Пвр, Ппр – соответственно процент вспомогательных рабочих и процент производственных рабочих по предприятию.

Так, если процент вспомогательных рабочих (удельный вес в численности рабочих) на предприятии планируется в размере 40 %, то процент производственных рабочих составляет соответственно 60 %.

3. Численность руководителей и специалистов Чр.с и численность других служащих Чсл определяется в процентах от количества всех рабочих предприятия.

Результаты расчета численности персонала сведите в табл. 3.7. Постройте в виде круговых диаграмм структуры персонала предприятия при разных производственных мощностях и сравните их.

Таблица 3.7