2011Г.:

Уд.вес себестоимости =![]() %=82,23%

%=82,23%

Уд.вес вал.приб. =

![]() %=17,77%

%=17,77%

Уд.вес упр.расх. =

![]() %=16,34%

%=16,34%

Уд.вес приб.от продаж =![]() %=1,42%

%=1,42%

Уд.вес проч.доходов =![]() %=1,58%

%=1,58%

Уд.вес проч.расходов =![]() %=0,85%

%=0,85%

Уд.вес приб.до налогообл. =![]() %=2,16%

%=2,16%

Уд.вес тек.налога на приб. =

![]() %=0,43%

%=0,43%

Уд.вес чист.приб. =![]() %=1,72%

%=1,72%

2012Г.:

Уд.вес себестоимости =![]() %=73,78%

%=73,78%

Уд.вес вал.приб. =

![]() %=26,22%

%=26,22%

Уд.вес упр.расх. =

![]() %=14,67%

%=14,67%

Уд.вес приб.от продаж =![]() %=11,55%

%=11,55%

Уд.вес проч.доходов =![]() %=1,42%

%=1,42%

Уд.вес проч.расходов =![]() %=1,82%

%=1,82%

Уд.вес приб.до налогообл. =![]() %=11,15%

%=11,15%

Уд.вес тек.налога на приб. =

![]() %=0,17%

%=0,17%

Уд.вес чист.приб. =![]() %=10,98%.

%=10,98%.

Темп изменения себестоимости в %

=![]() %=67,19%

%=67,19%

Темп изменения вал.приб. в % =![]() %=50%

%=50%

Темп изменения упр.расх в % =![]() %=146,74%

%=146,74%

Темп изменения приб.от продаж в %

=![]() %=1258,72%

%=1258,72%

Темп изменения проч.доходов в % =![]() %=50%

%=50%

Темп изменения проч.расходов в %

=![]() %=259,71%

%=259,71%

Темп изменения приб.до налогообл. в %

=![]() %=764,69%

%=764,69%

Темп изменения тек.налога на приб. в %

=![]() %=-34,09%

%=-34,09%

Темп изменения чист.приб в %.=![]() %=964,96%.

%=964,96%.

На основе анализа отчета финансовых результатов можно сделать следующие выводы:

В исследуемом периоде выручка организации увеличилась на 27362 тыс. руб. или на 67,19%.

Это обусловлено снижением себестоимости продаж на 16745 тыс. руб. или на 50%; увеличением валовой прибыли на 10617 тыс. руб. или 146,74%; увеличением прибыли от продаж 7288 тыс. руб. или 1258,72%; снижением управленческих расходов на 3329 тыс. руб. или 50,02%; увеличением прибыли до налогообложения на 6714 тыс. руб. или 764,69%; снижением текущего налога на 60 тыс. руб. или 34,09%; увеличением чистой прибыли на 6774 тыс. руб. или 964,96%.

В структуре отчета финансовых результатов произошли следующие изменения: удельный вес себестоимости продаж снизился на 8,45%; удельный вес валовой прибыли увеличился на 8,45%; удельный вес управленческих расходов снизился на 1,67%; удельный вес прибыли от продаж увеличился на 10,13%; удельный вес прочих доходов снизился на 0,16%; удельный вес прочих расходов увеличился на 0,97%; удельный вес прибыли до налогообложения увеличился на 8,99%; удельный вес текущего налога снизился на 0,26%; удельный вес чистой прибыли увеличился на 9,26%.

В целом описанное изменение позволяет сделать предварительный вывод о положительных тенденциях в развитии предприятия.

Анализ показателей рентабельности:

Рентабельностьвнеобор.активов=![]() %=

=

%=

=![]() %=65,83%

(способность предприятия обеспечивать

достаточный объем прибыли по отношению

к основным средствам);

%=65,83%

(способность предприятия обеспечивать

достаточный объем прибыли по отношению

к основным средствам);

Рентабельностьобор.активов=![]() %=

=

%=

=![]() %=13,75%

(эффективность использования оборотных

средств);

%=13,75%

(эффективность использования оборотных

средств);

Рентабельностьимущ.=![]() %=

=

%=

=![]() %=

11,38% (эффективность использования

активов);

%=

11,38% (эффективность использования

активов);

Рентабельностьсобст.средств=![]() %=

=

%=

=![]() %

=36,41% (эффективность использования

капитала, инвестированного собственниками

предприятия);

%

=36,41% (эффективность использования

капитала, инвестированного собственниками

предприятия);

Рентабельность реализ.прод.=![]() %=

%=![]() %=11,55%

(долю чистой прибыли в объеме продаж

предприятия).

%=11,55%

(долю чистой прибыли в объеме продаж

предприятия).

Показатели рентабельности характеризуют доходность с разных позиций. Наиболее высокие показатели рентабельности внеоборотных активов и собственных средств.

Невысокие показатели рентабельности оборотных активов, как правило, объясняются большими капитальными затратами и длительным производственным циклом.

Для российских предприятий уже хорошо, что рентабельность продаж показатель - не отрицательный и приведен в соответствии с уровнем инфляции.

В целом анализ показателей рентабельности позволяет подтвердить вывод о положительных тенденциях в развитии предприятия.

Оценка вероятности банкротства:

Ко≥0,1,

Ко=Ес/Ао=![]() =

=![]() =0,17≥0,1

– условие выполняется

=0,17≥0,1

– условие выполняется

Ес– наличие собств. оборотных средств;

Ав– внеоборотные активы;

К – капитал и резервы;

Ао– оборотные активы.

2. Ктл≥2,

Ктл=![]() =

=![]() =1,29≤2

– условие не выполняется

=1,29≤2

– условие не выполняется

Н – кредиторская задолж. и прочие пассивы;

М – краткосроч. кредиты и займы.

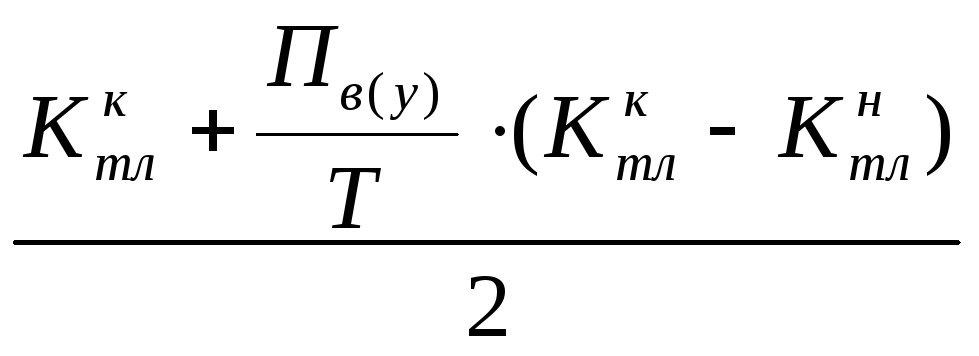

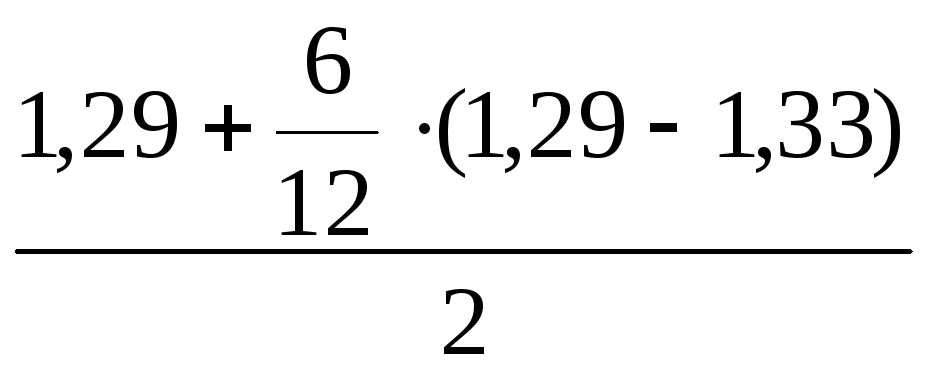

Коэффициент восстановления платежеспособности:

Кв(у)п= =

= =0,635<1.

=0,635<1.

Ктлн=![]() =

=![]() =1,33.

=1,33.

Вывод: за 6 месяцев платежеспособность не восстановится.

Возможные направления решения выявленных проблем:

- рассмотреть пути ускорения оборачиваемости активов;

- повышение эффективности использования ресурсов предприятия;

- повышение прибыли за счет увеличения объема продукции, а не повышения цен;

- совершенствование системы управления производством, снижение управленческих расходов;

- снижение непроизводственных расходов;

- внедрение инноваций, определяющих финансовый успех любого бизнеса.