28252

.doc|

1.Состав балансовой прибыли, факторы, влияющие на ее величину. В Российской практике употребляются следующие определения: балансовая прибыль или прибыль до налогообложения – это прибыль, отражаемая в отчете о прибылях и убытках бух отчетности предприятия. Рассчитывается в соответствии с требованиями нормативных и законодательных актах НК гл. 25, ПБУ 9/10. Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции, работ, услуг основных фондов и иного имущества предприятия, доходов от внереализационных операций уменьшенных на сумму расходов по этим операциям, т.е. на величину валовой прибыли оказывает влияние различные операционные и внереализационные операции. Порядок получения балансовой прибыли: выручка – себестоимость = прибыль от основного вида деятельности+операционные доходы-операционные расходы +внереализационные доходы- внереализационные расходы = прибыль балансовая (до налогооблажения) – налог на прибыль = чистая прибыль Т.о. балансовая прибыль определяется тремя состовляющими: прибыль от реализации продукции, прибыль от операционной деятельности, прибыль от внереализационной деятельности. Т.о. факторами влияющими на прибыль является: выручка, себестоимость, операционные доходы, операционные расходы, внереализационные доходы, внереализационные расходы и элементы и составляющие их. Полученная предприятием балансовая прибыль распределяется между государством и предприятием. После внесения налога в распоряжении предприятий остается чистая прибыль, которая направляется в фонды накопления, потребления и резервный. Исходя из порядка формирования прибыли на пред-приятии ведется ее факторный анализ, цель которого – оценка динамики показ-ей балансовой и чист. прибыли.

|

2.Понятие нематериальных активов, их состав, источники поступления, порядок начисления амортизации. Нематериальные активы представляют собой права на получение прибыли в будущем. Отличительным признаком этих активов (который характерен не только для них) является то, что они не имеют физической формы и зависят от ожидаемой прибыли. Основные категории нематериальных активов: - деловая репутация фирмы — «гудвилл»; - патенты, авторские права и торговые марки; - права собственности на арендованное имущество и его усовершенствование; - права на разработку и затраты на разработку природных ресурсов; - формулы, технологии и образцы (например, программное обеспечение); - ноу-хау — совокупность технических, технологических, управленческих, коммерческих и других значений, оформленных в - виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных; - товарный знак — эмблема, рисунок или символ, зарегистрированные в установленном порядке, служащие для отличия - товаров данного изготовителя от других аналогичных товаров; - лицензии; - другие аналогичные виды имущественных ценностей фирмы. Нематериальные активы числятся в составе активов организации в течение срока их полезного использования, и в течение этого срока происходит их амортизация. Для постановки на учет необходимо провести стоимостную оценку нематериальных активов. Нематериальные активы могут поступать в организацию безвозмездно, в качестве подарка, в виде вклада в уставный капитал или в обмен на акции, распространяемые по подписке. Стоимость нематериальных активов, внесенных в качестве вклада в уставный капитал одним из учредителей, определяется по соглашению всех учредителей, зафиксированных в учредительном договоре данной организации. Срок полезного использования нематериальных активов определяется из срока действия патента, свидетельства и из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности организации). Состав источников финансирования приобретения нематериальных активов в основном идентичен источникам финансирования капитальных вложений. Стоимость объектов нематериальных активов также погашается путем начисления амортизации в течение установленного срока их полезного использования. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования. По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов: - линейный способ исходя из норм, исчисленных организацией на основе срока их полезного использования; - способ списания стоимости пропорционально объему продукции (работ, услуг). По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации). По нематериальным активам, полученным по договору дарения и безвозмездно в процессе приватизации, приобретенным с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств), и нематериальным активам бюджетных организаций амортизация не начисляется.

|

3.Показатели рентабельности и их использование в финансовом планировании. Рентабельность - относительный показатель эффективности производства. Показатели рентабельности определяются отношением прибыли предприятия к какому-либо активу или источнику финансовых ресурсов предприятия. В зависимости от того, какой показатель используется в знаменателе, различают следующие показатели:

5.Рентабельность использованного капитала предприятия Ркап = П/СК+ЗК * 100% 6.Рентабельность заемного капитала: Р=П/ЗК *100% Где, А – Активы предприятия В – Выручка от реализованной продукции С – себестоимлсть продукции Оф.ср. – среднегодовая стоимость Основных фондов Об.ср. – среднегодовая стоимость Оборотных средств П – Прибыль СК+ЗК – перманентный капитал При расчете показателей рентабельности в числителе могут быть использованы различные показатели прибыли (валовая, балансовая прибыль, чистая прибыль, Перераспределенная прибыль). Следует отметить, что в числителе можно использовать балансовую прибыль, чистую прибыль, нераспределенную прибыль в зависимости от целей анализа. При расчете показателей для статистического управления используется балансовая прибыль. При расчете рентабельности собственного капитала используется только показатель чистой прибыли. Рост показателей рентабельности характеризует совершенствование системы управления производством. В РФ следует отметить в целом уменьшение показателей рентабельности предприятия. Если в 1992 г. в экономике в целом, показатель рентабельности продукции составлял 28-29 %, то в последние десятилетия наблюдается его падение до 4% в 1996 году, и затем небольшое увеличение до 10-12% в 2003 году, связано это прежде всего: - с сокращением объемов выпускаемой продукции, - с инфляцией; - с сокрытием доходов предприятий с целью снижения налогооблагаемой прибыли.

|

||||||||||||

|

4.Структура финансовой службы. Финансовая служба предприятия является управленческой системой финансового менеджмента предприятия. Внутренняя организация финансовой службы зависит в значительной степени от размеров предприятия. На малых предприятиях с небольшим объемом финансовой работы, выполняет, как правило, руководитель предприятия или сам собственник, т.к. в привлечении специалиста нет необходимости, на больших предприятиях финансовая служба представлена финансовым департаментом, на средних предприятиях – в организационной структуре бухгалтерии. В обязанности этого отдела входит сбор бухгалтерской информации и предоставление ее директору фирмы осуществляющему управление финансами. По мере роста фирмы и увеличения объемов финансовой деятельности создается отдельно финансовая служба. Структура финансовой службы крупного предприятия. Финансовый директор =>Отдел по работе с инвестициями; Отдел финансового анализа; Плановый отдел; отдел финансового контроля. Отдел по работе с инвестициями, занимается разработкой общей инвестиционной политики фирмы, проводит и анализ и отбор инвестиционных предложений, осуществляет анализ инвестиционных проектов и управление портфелем ценных бумаг фирмы. Отдел финансового анализа: - проводит детальный анализ деятельности фирмы; - осуществляет анализ финансовых показателей деятельности фирмы; - готовит для руководства фирмы аналитические отчеты, необходимые для принятия стратегических решений; - выявляет возможности использования льготного налогообложения и др. вопросы. Плановый отдел: – осуществляет планирование финансовой деятельности предприятия на предстоящий период; - разрабатывает долгосрочную стратегию финансирования фирмы и занимается поиском новых источников финансирования; - планирует налоговые платежи. Отдел финансового контроля: - определяет соотношение оперативных планов стратегическим; - обеспечивает оперативное сравнение плановых и стратегических показателей; - следит за правильностью и полнотой начисления налоговых платежей в бюджет и ВБФ.

|

5.Методы и выбор путей, обеспечивающих максимизацию прибыли. Прибыль – основной источник развития предприятия. В этом заключается актуальность максимизации прибыли. Западные экономисты формируют следующим образом цели акционерных компаний политики формирования прибыли: Максимизация акционерной собственности Максимизация прибыли Максимизация управленческого вознаграждения Бихевнористические ( поведенческие) мотивы, имидж, статус. Социальная ответственность перед работниками фирмы и потребителями Теория формирования прибыли действует на основе предположения, что первичные цели в бизнесе является увеличение материальной заинтересованности владельца. Рассматриваем цели, задачи, достоинства и недостатки максимизации прибыли в сравнении максимизации акционерной собственности

Максимизация прибыли представляет собой краткосрочную задачу, решение которой рассчитано на сравнительно небольшой период времени. В то время, как максимизация акций собственности – доля срочная цель, поскольку акционеры заинтересованы как в будущих, так ив настоящих прибылях. Максимизация прибыли может быть достигнута в короткие сроки за счёт долгосрочной рентабельности. Например: предприятие в целях получения краткосрочной прибыли может отклонить проведение ремонтных работ. Рискую в долгосрочном периоде потерять большие средства на проведение восстановительных работ. В современных условиях в России предприятия стремятся решать краткосрочные задачи. Это обусловлено кризисным финансовым положением , вызванным недостатком прибыли

|

6.Классификация расходов. Расходы используются в налоговом кодексе РФ. Расходы представляют собой финансовые затраты на зарабатывание доходов в течении определенного периода. Понятие расходов Уже понятия – издержек, оно подразумевает лишь конкретные выплаты в определенном периоде. Расходы обуславливаются затратами относимыми на себестоимость продукции и выплатами из прибыли предприятия. Затраты характеризуют в денежном выражении объем ресурсов исполняемых в определенных целях и трансформируются в себестоимость продукции. Чтобы привести различие между расходами данного периода и возникшим в связи с ними затратами следует отметить во-первых – затраты текущего периода, являются также расходами предприятия за этот год; во –вторых – затраты понесенные до текущего года становятся расходами данного года и появятся как активы на начало этого года; в-третьих – затраты текущего года могут быть расходами будущих лет и будут отражены, как активы на конец текущего года. В целях налогообложения понятия себестоимость не применяется, поскольку сумма расходов, которая в текущем отчетном периоде принимается к вычету при исчислении налога на прибыль не соответствует величине фактической себестоимости продукции в бух учете. На счета издержек производства и обращения могут быть отнесены только текущие затраты предприятия, перенос кап затрат на издержки производства и обращения производятся через амортизационные отчисления. В соответствии с налоговым кодексом расходы организации учитывают материалы + затраты на оплату труда + капитальные затраты + косвенные расходы.

|

||||||||||||

|

7.Состав и формирование денежных фондов и резервов. Формирование денежных фондов предприятия начинается с момента его организации и является важнейшей стороной его деятельности. С их помощью осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширенное воспроизводство, финансирование НТП, освоение и внедрение новой техники, экономичное стимулирование, расчеты с бюджетом, банками и т.д. Формируемые на предприятии денежные фонды можно разделить на 4 группы: 1.Фонды собственных средств, к ним относят: уставный капитал, добавочный капитал, резервный капитал, инвестиционный фонд, валютный фонд и пр. 2.Фонды привлеченных средств: социальные фонды, расчеты по дивидендам, доходы будущих периодов, резервы предстоящих доходов и платежей. Фонды привлеченных средств имеют двойственный характер, с одной стороны они принадлежат его работникам, а с другой – находятся в обороте предприятий. 3.Фонды заемных средств : кредиты банков, коммерческий кредит, факторинг. 4.Оперативные денежные фонды: фонды для выплат з/п, для выплат дивидендов, для платежей в бюджет и др.

|

8.Сущность и виды инвестиций. Инвестиции – это денежные средства, ценные бумаги и иное имущество, в т.ч. имущественные права имеющие денежную оценку вкладываемые в объекты предпринимательской и иной деятельности в целях получения прибыли и достижения финансового и иного полезного результата. Инвестиции позволяют решить следующие задачи: 1.расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов. 2.преобретение новых предприятий 3.юдиверсификация деятельности в следствии освоения новых областей бизнеса или новых видов продукций. Инвестиции можно классифицировать по следующим признакам: 1.по различным объектам вложения -реальные, вложения средств в активы связанные с производством товаров и услуг, -финансовые или портфельные – вложения направленные на приобретения активов в форме ценных бумаг. 2.по периоду инвестирования - краткосрочные, на срок до 1 года, как правило финансовые - долгосрочные, более 1 года, как правило реальные. 3.в зависимости от формы собственности -государственные -частные -венчурные, рисковые вложения капитала инновационных фирм в новые технологии -аннуитет, инвестиции приносившие вкладчику определенный доход , через регулируемые промежутки времени. Характерен для страховых фирм и пенсионных фондов

|

9.Принципы распределения прибыли предприятия. Распределение прибыли предприятия следует рассчитывать в трех направлениях: бюджет, собственники, предприятия. Взаимоотношение предприятия и государства по поводу прибыли строится на основе налогообложения прибыли, в соответствии с российским законодательством налогом на прибыл, облагается валовая прибыль, как алгебраическая сумма П=Пос+П+Пвн. Распределению на предприятии подлежит прибыль после уплаты налогов и выплат дивидендов собственникам. Вся прибыль, остающаяся в распоряжении предприятия разделяется на прибыль увеличивающую стоимость имущества, т.е. участвующая в процессе накопления и прибыль, направленная на потребление, т.е. на социальные нужды и материальное поощрение. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, предприятие также может формировать резервы на ремонт основных средств на выплату отпускных, на обесценение ценных бумаг и другие о чем должно быть записано в уставе и в приказе по учетной политике. К расходам связанным с развитием производства и финансируемым из прибыли относятся:

Распределение прибыли на социальные нужды включают в себя: - расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия. - финансирование строительства объектов непроизводственного назначения. - проведение оздоровительных и культурно-массовых мероприятий и т.п. К затратам на материальное поощрение относят:

Если прибыль не расходуется на потребление, то она остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия.

|

||||||||||||

|

10.Источники и методы инвестиций. Для фирмы инвестиционными источниками могут быть:

В зависимости от того какие источники привлекает фирма для финансирования своей инвестиционной деятельности, выделяют три основных метода финансирования: 1.Самофинансирование полностью за свой счет. 2.Кредитное финансирование используется как правило в процессе краткосрочного инвестирования, применяются как традиционные, так и новые финансовые инструменты в виде фьючерсов, опционов. 3.Долевое финансирование комбинация нескольких источников финансирования (собственных, заемных)

|

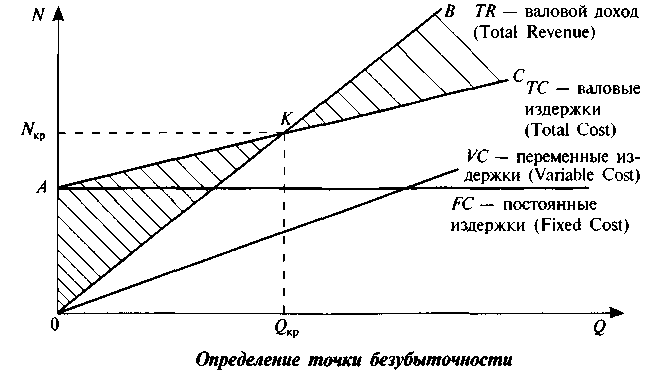

11.Определение прибыли на основе эффекта производственного рычага. Для коммерческих предприятий очень важно определить порог окупаемости затрат после которого они начнут получать прибыль. Для этого очень важно определить точку безубыточности предприятия, т.е. объем и стоимость продаж, при котором предприятие может покрыть все свои убытки. Постоянные и переменные расходы. Данный метод основывается на том, что затраты предприятия делятся на постоянные и переменные . постоянные FC не зависят от объема производства и в краткосрочном периоде являются не изменными. К ним относятся: амортизация, долгосрочные кредиты, страховые, рентные платежи, з/п управленческого персонала и другие. Переменные затраты VC к ним относятся сырье, материалы, з/п производственных рабочих, топливо, энергия на технологические нужды. Общие затраты ТС определяются суммой : ТС = FC+VC. Точка безубыточности производства Qкр определяется: Qкр= FС/P-AVC; AVC = VC/Q; AVC – средние переменные издержки, т.е. издержки на единицу продукции Q – объем производства P-AVC – маржинальная прибыль на единицу продукции. МПед = P-AVC МП = В-VC МП – маржинальный доход Точку безубыточности можно определить графическим методом.

Постоянные затраты не меняются, поэтому FC параллельна Q. Переменные затраты, Q=0, растут пропорционально ТС, которая определяется ТС = FC+VC. Строим график выручки В= Р Q, при Q=0, Р=0; Qкр= FС/P-AVC. Зависимость прибыли от соотношения постоянных и переменных затрат определяется эффектом производственного (операционного) рычага. Сила воздействия, которого определяется соотношением ЭОР = МП/П. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к более сильному изменению прибыли. Например: при соотношении 4/1 изменение доли постоянных затрат на10% вызывает увеличение прибыли на 40%. Связано действие данного эффекта с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. Планирование прибыли строится на основе эффекта операционного (производственного) рычага т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. Эффект производственного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается. Эффект операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли. Любое изменение выручки влечет за собой изменение прибыли в пропорциях. При снижении выручки от реализации сила операционного рычага возрастает, что влечет за собой серьезное снижение прибыли.

|

12.Характеристика финансового механизма предприятий Финансовый механизм представляет собой формы и методы управления финансами предприятия с целью достижения максимальной прибыли. Включает в себя: финансовые методы, финансовые инструменты, правовое обеспечение, информационно-методическое обеспечение управления финансами. Через систему финансовых показателей управленческая система оказывает влияние на хозяйственную деятельность фирмы. Финансовые показатели исполняются при анализе планирований управления финансами и разделяется на показатели имущественного состояния фирмы, отражается в бухгалтерском балансе, показатели ликвидности, показатели структуры капитала, показатели рентабельности и т.д. Финансовые методы – методы финансового управления к ним относятся: финансовый учет, финансовый анализ, финансовое планирование, система расчетов, кредитование, налогообложение, материальное стимулирование ответственности, страхование, залоговые обязательства, трансфертинг, лизинг, аренда, факторинг и т.д. Финансовые инструменты – документы имеющие денежную стоимость или подтверждение движения денежных средств с помощью, которых осуществляется операции на финансовом рынке подразделяются на:

Правовое обеспечение функционирования финансового механизма включает в себя: 1. Государственное регулирование – законы, постановления правительства и государственных налоговых служб, указы президента. 2. Нормативное обеспечение – нормы, тарифные ставки, методические указания, инструкции. Информационное обеспечение – состоит из разного рода экономической, коммерческой, финансовой и прочей информацией, которая группируется по видам источников:

|

||||||||||||

|

13.Экономическая природа, состав и оценка вложений в основные фонды предприятий. Основные фонды (основной капитал) характеризует материальную базу технически уровень производства. В финансовой отчетности отражаются финансовые средства по материально-вещественному составу представляет собой основные фонды. К ним относятся ТМЦ, которые:

ОС классифицируются: 1. По видам – объекты природопользования (здания, сооружения, оборудования) 2.По отраслевому признаку – (с/х, транспорт, промышленность и по видам промышленности ) 3.По степени использования - действующие; находящиеся в резерве; на реконструкции, на консервации. 4.По наличию прав собственности: - находящиеся на правах собственности; в оперативном управлении; в аренде. ОС имеют следующие виды оценок: 1. Первоначальная стоимость – определяется в момент ввода объекта в эксплуатацию и зависит от способа поступления является суммой фактических затрат на приобретение, сооружение, установку и наладку. А)фактическими затратами т.о. м.б. суммы уплаченные за купленное оборудование, а также уплаченное по договорам поставщикам организациям за осуществление работ по договорам строительного подряда или иными договорам. Б)суммы уплачиваемые организациям за информационные и консультационные услуги. В)регистрационные сборы, госпошлины и др. аналогичные платежи. Г)затраты непосредственно связанные с приобретением , сооружением и изготовлением. 2. Восстановительная стоимость – стоимость оборудования по действующим рыночным ценам, т.е. с учетом переоценки связанной с инфляцией и моральным износом. В бух отчетности оборудование должно отражаться по восстановительной стоимости. 3.Остаточная стоимость – это первоначальная или восстановительная минус износ (сумма начисленных амортизаций). 4.Ликвидационная стоимость – стоимость узлов и других материальных ценностей снятых со списанного полностью амортизированного оборудования. Степень использования основных фондов оценивается следующими показателями: 1Фондоотдача Фо= выручка/ ОФ; ОФ = ОФн + ОФк/2 Показывает сумму выручки полученную на 1 рубль вложенную в основные фонды. 2 Фондоемкость, величина обратная, сколько рублей вложенных в основные фонды на1 рубль выручки: Фе= ОФ/ В

|

14.Особенности оперативного финансового планирования и составление кассового бюджета. Оперативное планирование необходимо предпри-ятию для контроля за поступлением фактической выруч-ки на р/с и расходованием наличных финансовых ресур-сов. Оно включает составление и исполнение платеж-ного календаря, кассового плана и расчет потребности в краткосрочном кредите. Платежный календарь состав-ляется на квартал с разбивкой по месяцам и меньше. Его задачи: 1) Организация учета временной "стыковки" денежных поступлений и предстоящих расходов предприятия; 2)Формирование информационной базы о движении денежных притоков и оттоков; 3) Ежедневный учет изменений в информационной базе; 4) Анализ неплатежей и организация мероприятий по их преодолению; 5) Расчет потребности в краткосрочном кредите в случаях временной "нестыковки" денежных поступлений; 6) Расчет временно свободных денежных средств предприятия; 7) Анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств предприятий. Процесс составления календаря состоит из 6 этапов: а) выбор периода планирования; б) плани-рование объема реализации продукции; в) расчет объ-ема возможных денежных поступлений; г) оценка денежных расходов; д) определение денежного саль-до; е) подведение итогов. Информационной базой составления календаря слу-жат производственные планы и планы реализации, сме-ты затрат на производство. Наряду с платежным календарем составления нало-говый календарь. Кассовый план - план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу.Заключительным этапом финансового планирования является составление сводной аналити-ческой записки. В ней дается характеристика основных показателей годового финансового плана.

|

15. Восстановление и ремонт основных фондов. Источники финансирования ремонта основных фондов. Основные фонды организаций в процессе эксплуатации изнашиваются. Ремонт основных фондов удлиняет срок их службы, повышает производительность, уменьшает потребность в прямых инвестициях на создание новых основных фондов. Различают текущий, средний и капитальный ремонт. При текущем ремонте происходит ликвидация мелких поломок, замена отдельных деталей. Как правило, он носит случайный характер. Средний или планово-предупредительный ремонт связан с заменой отдельных элементов, деталей и узлов, проверкой работы всех агрегатов. Средний ремонт может проводиться несколько раз в год. При капитальном ремонте машин и оборудования, осуществляемом с периодичностью более года, как правило, проводятся разборка агрегата, замена или восстановление изношенных деталей и узлов, ремонт базовых деталей. Капитальный ремонт зданий и сооружений предусматривает замену изношенных конструкций и деталей более прочными и экономичными, улучшающими эксплуатационные показатели ремонтируемых объектов. Экономическая целесообразность капитального ремонта определяется сопоставлением затрат на капитальный ремонт со стоимостью ремонтируемых объектов. С проведением рыночных преобразований у организаций изменился порядок финансирования ремонта объектов основных фондов. В настоящее время организации самостоятельно определяют как общие объемы ремонтных работ, так и их структуру по видам. План ремонта составляется на год в целом по организации на основе сметно-финансовых расчетов по ремонту отдельных объектов с учетом действующих норм, цен, тарифов и утверждается руководителем организации (предприятия). Все организации независимо от подчиненности и форм собственности включают расходы на все виды ремонта объектов основных средств в состав затрат на производство и реализацию продукции. Но организациям (предприятиям) дано право самостоятельно выбирать вариант отнесения на себестоимость затрат на ремонт. Они могут: • включать в себестоимость фактические затраты на проведение ремонта непосредственно после его осуществления. Этот способ имеет ряд недостатков. Если у организации возникают сезонные колебания в проведении ремонтных работ, то у нее будут значительные колебания в себестоимости по отдельным периодам, это усложнит расчет прибыли и определение платежей в бюджет; • создавать ремонтный фонд (резерв денежных средств). На основе технико-экономических расчетов определяют общий объем ремонтных работ и норму формирования ремонтного фонда. Нормы отчислений в ремонтный фонд должны учитывать и затраты на модернизацию оборудования, если она не проводится при реконструкции и техническом перевооружении. В этом случае затраты по модернизации объектов основного капитала покрываются за счет источников финансирования прямых инвестиций. На основе утвержденных норм организации ежемесячно проводят начисление ремонтного фонда и включают его в себестоимость равными долями, расходование же средств из этого фонда происходит по мере необходимости. Это вносит определенную стабильность в формирование затрат на производство и реализацию продукции и прибыли организации; • в случае необходимости относить фактические затраты по ремонту объектов основного капитала на расходы будущих периодов с последующим их ежемесячным списанием на производственные затраты. Финансирование всех видов ремонта непроизводственных элементов основного капитала проводится из прибыли, остающейся в распоряжении предприятия. Порядок финансирования ремонта зависит от способа его проведения. При выполнении ремонтных работ подрядным способом расчеты между подрядчиком и заказчиком проводятся за законченные этапы работ или объект в целом. Расчеты по ремонту, осуществляемому хозяйственным способом, проводятся по отдельным элементам затрат.

|

||||||||||||

|

16.Экономическое содержание, функции и виды прибыли. Прибыль – денежное выражение накоплений, создаваемое предприятием любой формы собственности. Как экономическая категория она характеризует финансовый результат экономической деятельности предприятия. Прибыль является показателем, который наиболее полно отображает эффективность производства, объем и качество произведенной продукции, состояния производительности труда, уровень себестоимости. Прибыль оказывает стимулирующее воздействие на укрепление экономического расчета, интенсивного производства. Прибыль является превышением доходов над расходами. Под доходами предприятия подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и или погашения обязательств приводящих к увеличению капитала. Доходы предприятий в зависимости от характера условий получения и направления его деятельности подразделяется на доходы от основной деятельности и прочее. Под расходами предприятия подразумевается уменьшение экономических выгод предприятия. Существует прибыль бухгалтерская и экономическая: Бухгалтерская прибыль отражается на сетах бухгалтерского учета в отчете о прибылях и убытках. Экономическая прибыль получается из бухгалтерской вычитание расходов необходимых для нормального функционирования фирмы. Сущность прибыли проявляется в ее функциях: 1.Прибыль является критерием и показателем эффективности деятельности предприятия 2.Прибыль является источником формирования дохода, бюджетов различных уровней. 3.Стимулирующая

|

17.Организация работы по составлению финансовых планов. Процесс финансового планирования включает несколько этапов:На 1 этапе: происходит анализ финансовых по-казателей за предыдущий период, для этого исполь-зуется бухгалтерский баланс, отчеты о прибыли и убыт-ках, денежных средств. При этом используется как пра-вило внутренний баланс для внутрифирменного исполь-зования.На 2 этапе: предусматривается составление основных прогнозных документов, таких как (прогнозный ба-ланс, отчеты о прибылях и убытках, движение денежных средств, которые относятся к перспективным финан-совым планам и включается в структуру бизнес-плана предприятия.На 3 этапе: происходит уточнение прогнозно-финансовых документов по средствам составления текущих финансовых планов.На 4 этапе: осуществляется оперативное финансовое планирова-ние. Завершается процесс реализации плана и контроль за его выполнением. Результатом финансового планирования является: разработка 3 основных финансовых документов: прогноза отчета прибыли и убытках, прогноза движе-ния денежных средств, бухгалтерского баланса. Основ-ной целью этих документов является оценка финансо-вого положения предприятия на конец планируемого периода. Для составления прогнозных документов важно правильно определить объемы продаж (составляется по прибыли). Это необходимо для реорганизации эффекти-вного распределения средств контроля над запасами. Текущий финансовый план разрабатывается в неско-лько этапов: 1).Рассчитывается плановая сумма амор-тизационных отчислений т.к. она является частью себес-тоимости и предшествует плановым расчетам прибыли. 2). На основе нормативов составляется смета затрат, ко-торая включает основные расходы на сырье и матери-алы. 3). На этом этапе определяется выручка от реали-зации продукции. Величина изменяется в текущем году с учетом факторов: изменения себестоимости сравнимой продукции, изменение цен на приобретение продукции предприятия. 4). Устанавливается в соответствии возмо-жностей предприятия по выпуску продукции на рынке. В результате осуществляется финансовый контроль за выявлением отклонений и причин ухудшения или улуч-шения финансового состояния предприятия.

|

18.Планирование доходов от продаж. Осуществляется на предстоящий год, квартал и оперативно. Оперативное планирование используется для контроля за своевременностью поступлений денег, за отгруженную продукцию на денежные счета предприятия. Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, выручку от выполненных работ, услуг, промышленного и непромышленного характера. Выручка от выполненных работ и оказанных услуг определяется исходя из объема выполняемых работ и соответствующих расценок и тарифов. Существуют два метода определения плановой выручки: - прямого счета - расчетный Метод прямого счета гарантирован на прямом спросе В=Цена за ед раб,усл*Кол-во продук, раб усл Расчетный используется в том случае, если предприятие не имеет гарантированного спроса, планирование выручки осуществляется по аналогии с планированием затрат на производство и реализацию продукции, с корректировкой на входные и выходные остатки В = Остат нереализ на нач +ТП – Оконец нереализ Эти остатки состоят из остатков готовой продукции на складе и товаров отгруженных срок оплаты, которых не наступил.

Под доходами предприятия подразумевается увеличе-ние экономических выгод в результате поступления де-нежных средств, иного имущества и погашения обязате-льств, приводящее к увеличению капитала. Подразделя-ются на: доходы от обычных видов деятельности (вы-ручка от продажи продукции и товаров, поступления, связанные с вып-ем работ, оказанием услуг);прочие дох-оды(операцион, внереализацион, чрезвычайные доходы) В процессе финансово-хозяйственной деятельности финансовые службы предприятия могут осуществлять планирование доходов от реализации на предстоящие год, квартал и оперативно. Годовое планирование доходов эффективно при стабильной экономической си-туации, а в условиях нестабильности годовое планиро-вание затруднено и не является объективным ориенти-ром для предприятия. Поэтому для определения прибы-ли возможно и необходимо квартальное планирова-ние. Проводимое оперативное планирование доходов используется для контроля за своевременностью посту-пления денег за отгруженную продукцию на денежные счета предприятия. Общая сумма доходов от основной деятельности вклю-чает в себя выручку от реализации продукции, выручку от выполненных работ и выручку от оказанных услуг промышленного и непромышленного характера. Для определения выручки от реализации продукции нео-бходимо знать объем продукции в действующих ценах без НДС, акцизов, налога с продаж. Два метода определения плановой выручки - прямого счета и расчетный.Метод прямого счета - основан на гарантированном спросе, предполагается, что весь объ-ем произведенной продукции приходится на предвари-тельно оформленный пакет заказов, для оптимизации затрат и роста финансовых результатов предприятие должно прилагать усилия к увеличению выпуска проду-кции, расширению его ассортимента; Расчетный метод -его основа - объем реализуемой продукции, корректиру-емый на входные и выходные остатки. В=Он+Т-Ок, где Он - нереализованные остатки готовой продукции на на-чало периода; Т - товарная продукция, предназначенная к выпуску в планируемом периоде; Ок - остатки нереализованной готовой продукции на конец периода.

|

||||||||||||

|

19.Задачи и функции финансовой службы. Финансовая служба является частью единого механизма управления хозяйственной деятельностью и поэтому она тесно связана с другими службами предприятия. С развитием рыночных отношений, основанных на многообразии форм собственности, перед финансовой службой ставится качественно новая задача. Это организация эффективного управления финансовыми ресурсами методами, адекватными рыночной экономике. Требования к финансовой службе предприятия:

Важнейшими направлениями финансовой работы на предприятии являются:

a. Разработка проектов финансовых, кредитных планов со всеми необходимыми расчетами. b. Определение потребности в собственном оборотном капитале. c. Выявление источников финансирования хозяйственной деятельности. d. Разработка планов капитальных вложений с необходимыми расчетами. e. Участие в разработке бизнес-плана. f. Составление кассовых планов предприятия. g. Участие в составлении планов реализации продукции и определение плановой суммы прибыли на год и по кварталам. h. Определение показателей рентабельности.

i. Обеспечение в установленные сроки платежей в бюджет, выплат процентов по ссудам банка, выдача заработной платы работникам и другие кассовые операции. j. Обеспечение финансирования затрат плана. k. Оформление кредитов в соответствии с договором. l. Ведение ежедневного оперативного учета: реализации продукции, прибыли от реализации, других показателей финансового плана. m. Составление сведений о поступлении средств и справок о ходе выполнения показателей, финансового плана и финансового состояния предприятия.

n. Постоянный контроль за выполнением показателей финансового, кассового, кредитных планов, планов по прибыли и рентабельности. o. Контроль за использованием по назначению собственного и заемного оборотного капитала, за целевым использованием банковского кредита и т.д.

|

20.Переменные и постоянные расходы, их роль в планировании себестоимости продукции (работ, услуг). По отношению к объему производства затраты делятся на постоянные и переменные. Постоянными называются затраты, величина которых не зависит от объема производства. Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие. Переменные затраты — это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, зарплата основных рабочих, затраты на ремонт и обслуживание оборудования. Эти затраты зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции. Планирование затрат на производство и реализацию продукции осуществляется разными методами. При учете затрат в разрезе постоянных и переменных расходов планирование осуществляется в отношении переменных затрат. Планируемая сумма переменных затрат (С) определяется как произведение удельных затрат на единицу продукции (Н) на планируемый объем выпуска продукции в натуральном выражении (В): С = Н*В Если на момент планирования можно опираться на фактические данные отчетного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом: С = Впл/(Сф*Вф) где Сф — фактическая сумма переменных затрат в отчетном периоде; Впл — плановый объем выпуска в натуральном выражении; Вф — фактический объем выпуска в отчетном периоде в натуральном выражении. В планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по элементам затрат. По каждому элементу осуществляются разработки и планируются затраты исходя из потребностей производства с учетом использования факторов снижения себестоимости. Совокупность затрат по элементам формирует валовые затраты (всего затраты на производство). На себестоимость оказывают влияние разные факторы. В структуре себестоимости в зависимости от того какие затраты имеют больший вес производство может быть: материалоемкое, трудоемкое, фондоемкое(амортизация). Себестоимость — денежное выражение затрат организации (предприятия) на производство продукции (работ, услуг), включающее в себя прямые затраты труда (заработная плата), сырья, материалов, а также накладные затраты, связанные непосредственно с превращением сырья и материалов в готовую продукцию.

|

21.Мониторинг финансового состояния предприятий. Одним из важнейших условий успешного управления финансами организаций являются оценка и анализ финансового состояния. Основное содержание оценки и анализа финансового состояния предприятия составляет комплексное системное изучение финансового состояния организации и факторов, влияющих на него – с целью прогнозирования уровня доходности, прибыльности предприятия и выявления возможностей повышения эффективности его функционирования. Способность предприятия успешно функционировать и развиваться, а также сохранять равновесие своих активов и пассивов, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствует об устойчивом финансовом состоянии и наоборот. Анализ финансового состояния фирмы необходим для: - выявления факторов, влияющих на ее финансовое состояние; - выявления изменений показателей финансового состояния; - оценки количественных и качественных изменений финансового состояния; - оценки финансового положения фирмы на определенный момент времени; - определения тенденций изменений финансового состояния фирмы. В соответствии с этим анализ финансового состояния представляет собой существенный элемент управления предпринимательской фирмой. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности, которые интересуют не только работников самой фирмы, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы. Практически все пользователи финансовых Отчетов фирмы используют методы анализа финансового состояния фирмы для принятия решений по оптимизации своих интересов. Собственники анализируют финансовое состояние фирмы для обеспечения стабильности положения фирмы на рынке и повышения доходности ее капитала. Кредиторы и инвесторы анализируют финансовые отчеты для минимизации своих рисков по вкладам и займам. Таким образом, субъектами анализа могут выступать как Непосредственно, так и опосредованно заинтересованные в деятельности фирмы пользователи информации. Устойчивое финансовое состояние является результатом грамотного и рационального управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предпринимательской фирмы. Основная цель анализа финансового состояния — получение небольшого числа ключевых, т.е. наиболее информативных, показателей, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Основные функции анализа финансового состояния: - своевременная и объективная оценка финансового состояния фирмы, установление ее «болевых точек» и изучение причин их образования; - выявление факторов и причин достигнутого состояния; - подготовка и обоснование принимаемых управленческих решений в области финансов; - выявление и мобилизация резервов улучшения финансового состояния фирмы и повышения эффективности всей хозяйственной деятельности, прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Оценка финансового состояния предприятия включает анализ: - Доходности и рентабельности предприятия - Финансовой устойчивости. Для этого используются два показателя: а) Коэффициент покрытия (ликвидности). В числителе текущие активы, в знаменателе – краткосрочные обязательства. Этот коэффициент в норме от 1 до 3. Б) Коэффициент устойчивости (надежности). В числителе сумма заемных средств по кредитам, в знаменателе собственные средства предприятия. Желателен меньше 1. - Анализ скорости оборота капитала. В числителе выручка от продаж, в знаменателе денежная величина активов. Желательно больше 1. - Анализ окупаемости вложенных средств. В числителе объем денежных средств, в знаменателе величина годовой прибыли.

|

||||||||||||

|

22.Принципы организации финансов орган-ии. 1)Принцип самоокупаемости и самофинансирования, предполагает, что средства обеспечивающие функционирование фирмы должны окупиться, т.е. принести доход, который соответствует минимально возможному уровню рентабельности. Рентабельность = прибыль/ объемы продукции Самофинансирование подразумевает полную окупаемость затрат на производство и реализацию инвестирования средств, а также инвестирование средств на развитие производства за счет собственных денежных средств и при необходимости за счет банковских или коммерческих кредитов. 2)Принцип самоуправления или хозяйственной самостоятельности – заключается в самостоятельном определении перспектив развития фирмы в самостоятельном планировании деятельности, обеспечение социального и производственного развития фирмы определяется направлений вложений денежных средств с целью извлечения прибыли и т.д. 3)Принцип материальной ответственности означает наличие определенной ответственности фирмы за ведение и результаты хозяйственной деятельности. Реализация этого принципа зависит от организационно правовой формы. 4)Принцип заинтересованности в результатах деятельности определяется основной целью предпринимательской деятельности – получение прибыли. Присущ всем работникам фирмы, наибольшую ответственность несет руководство фирмы, которая разрабатывает финансовую политику и обеспечивает условие труда, систему и размеры оплаты труда, стимулирование и компенсационные выплаты, а также определенные социальные гарантии. 5)Осуществление контроля за финансово-хозяйственной деятельностью предприятия, включает в себя следующие виды контроля: 1.Общегосударсвенные, выполняются органами гос власти и управления (гос. Дума, совет федерации, Минфин, налоговые органы и др. гос органы ) 2.Ведомстивенный – осуществляет контрольно – ревизионные отделы министерств и ведомств. 3.Внутрихозяйственнвый контроль 4.Независимый контроль (внешний аудит) 6)Принцип формирования – формирование финансовых ресурсов, реализуется в процессе обеспечения непрерывности предпринимательской деятельности , которая сопряжена с большим риском в следствии колебаний рыночной конъюнктуры.

|

23. Состав оборотного капитала и его размещение по стадиям кругооборота.

Э

Денежные средства

ГП

незавершенное

производство

ПЗ

Движение оборотного капитала, может быть представлено следующей классической формулой: ДС => ПЗ =>П=>ГП=>ДС’(новые). Денежная форма, которого принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Кругооборот не единичный процесс, он представляет собой постоянный оборот капитала и завершив один оборот, оборотный капитал вступает в новый, вместе с тем на каждый новый момент кругооборота оборотный капитал функционирует во всех трех стадиях, обеспечивая непрерывность процесса производства. Авансированная стоимость различными частями одновременно находится в различных функциональных формах в денежный, производственный и товарный. Кругооборот - процесс, совершающийся постоянно, представляющий собой оборот капитала. Находясь в постоянном движении, оборотный капитал обеспечивает бесперебойный кругооборот средств. При этом происходит постоянная и закономерная смена авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств с целью обеспечения непрерывного движения оборотных производственных фондов и фондов обращения для создания необходимых производственных запасов, незавершенного производства, готовой продукции и условий для ее реализации. Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности: Рок=(Прп*100)/Сок, где Прп- прибыль от реализованной продукции, Сок - величина оборот. капи-тала, он характеризует величину прибыли, получаемой на каждый рубль оборотного капитала. Длительность одного оборота вычисляется по ф-ле: Обок=Сок/(РП/Д)= =Сок*Д/РП=Д/Коб, где РП - обьем реализации, Д - длительность периода, Коб – кол-во оборотов.

|

24.Основные принципы и задачи финансового планирования. Финансовому планированию предприятия присущи следующие принципы: 1.Принцип единства, предполагает единую правовую базу, единства форм документации и исчисления в единых денежных единицах в рублях. 2.Принцип самостоятельности – каждое подразделение предприятия разрабатывает самостоятельно планы входящие в общую систему показателей и результатов деятельности предприятия. 3.Принциип участия – в планировании участвуют менеджеры разных уровней направления. 4.Принцип холизма – взаимоувязка планов вышестоящих к нижестоящим, а нижестоящие к вышестоящим. Задачи финансового планирования: 1.Основная задача – обеспечение нормального воспроизводящего процесс необходимыми источниками финансирования. Огромное значение при этом имеют целевые источники финансирования их формирования и использования. 2.Соблюдение интересов акционеров и других инвесторов. Бизнес-план содержащий подробное финансовое обоснование инвестиционного проекта является для инвесторов основным документом обеспечивающий привлечение капитала. 3.Обвеспечение гарантий выполнения обязательств капитала перед бюджетом м ВБФ, банками и другими кредиторами. Оптимальная для данного предприятия структура капитала приносит максимальную прибыль и при заданных параметрах максимизирует платежи в бюджет. 4.Выявление резервов и мобилизация ресурсов в целях эффективного использования прибыли и других доходов, включая внереализационные. 5.Контроль за финансовым состоянием и платежеспособностью предприятия.

|

||||||||||||

|

25.Характеристика основных направлений работы финансовой службы. Финансовой деятельностью предприятия управляет финансовые службы. Основные вопросы, которые принимают финансовые службы: 1. Формирование источников финансирования: - краткосрочное и долгосрочное кредитование; - выпуск и приобретение ценных бумаг; - лизинговое финансирование; - распределение прибыли; - целесообразность привлечения заимствованных и использование собственных средств и другие вопросы. 2.Управление капитальными вложениями и оценка их эффективности: - доходность капитала; - текущая перспектива; - оценка финансового риска; - финансирование, обеспечение капитальных затрат и другие вопросы. 3.Управление оборотным капиталом. Определение оптимального размера оборотного капитала, управление краткосрочной дебиторской и кредиторской задолженностью, управление структурой оборотного капитала. 4.Финансовое планирование: определяется содержание, порядок разработки и значение финансовых планов. 5.Анализ финансовой деятельности, финансовый контроль: - анализ платежеспособности; - ликвидности; - рентабельности; - факторинговый анализ прибыли; анализ использования финансовых ресурсов. Функции финансовой службы, исходя из перечня проблем, которые необходимо решать финансовой службе фирмы, формируются ее основные функции. Основными функциями финансовой службы предпринимательской фирмы, как правило, являются: - управление ликвидностью активов предприятия; - организация эффективных взаимоотношений с банками и другими инвесторами; - управление заемными средствами; - управление финансовыми рисками; - формирование оптимальной структуры капитала фирмы; - поиск новых источников финансирования фирмы; -оценка и реализация инвестиционных проектов; - контроль за валютными операциями с ценными бумагами и формирование портфеля ценных бумаг способного обеспечить финансовую устойчивость и стабильность фирмы. - проведение обоснованной дивидендной политики; - диверсификация инвестиционной деятельности (распределение рисков); - прогнозирование финансовых состояний ситуаций; - планирование финансовой деятельностью; - регулирование денежного оборота; - учет затрат и результата производственной, инвестиционной и финансовой деятельности; - анализ и оценка эффективности использования и вложений капитала; - контроль за расходованием и поступлением денежных средств на всех этапах производственно- коммерческого цикла; - обеспечение правовой законности и защищенности хозяйственных операций с капиталом и финансовой работы с ресурсами фирмы.

|

26.Амортизация и ее роль в производственном процессе. В производстве Ос изнашиваются. Амортизация – это плановое накопление средств на полное восстановление ОС. Различают износ: физический, моральный. Амортизационные отчисления включают затраты на производство по соответствующим объектам учета и по месту использования ОС, Амортизация не начисляется на следующие объекты: 1.Имущества, первичная стоимость, которого менее 10 тысяч за единицу. 2.На ОС не производственного (жилищно-коммунального, культурно-бытового назначения). 3.По активной части ОС отработавшие установочный амортизационный срок, амортизация прекращается. 4.Продуктивный скот, библиотечные фонды, автодороги общего пользования, земельные участки, объекты природопользования, законсервированные ОС. АО по объекту ОС начинается с 1 числа месяца следующего за месяцем принятия этого объекта к бух учету. Начисление АО производится до полного погашения стоимости объекта с бух учета в связи с прекращением прав собственности или иного вечного права. АО по объекту ОС прекращаются с 1 числа месяца следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бух учета. При расчете амортизации рассчитывается среднегодовая стоимость ОС по выбывшему оборудованию в месяц выбытия амортизация не начисляется. Процесс амортизации можно определить как способ воз-мещения капитала, затраченного для создания и при-обретение необоротных активов, которые переносят свою стоимость на готовый продукт. А = Тн*100% , где А - cтавка, Тн - нормативный срок службы.

|

|

||||||||||||

|

28.Капитальные вложения как форма осуществления прямых инвестиций, порядок их планирования. Реальные инвестиции представляют собой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих объектов основного капитала. Соотношение затрат по этим направлениям называют воспроизводственной структурой прямых инвестиций. К затратам на новое строительство относятся затраты по сооружению объектов на новых площадках, формирующих новый имущественный комплекс. Расширение представляет собой строительство вторых и последующих очередей организации, дополнительных производственных комплексов и производств, сооружение новых либо расширение существующих цехов основного назначения. Реконструкция — это полное или частичное переоборудование и переустройство организации без строительства новых и расширения действующих цехов основного производственного назначения, вспомогательных служб. В результате реконструкции достигается увеличение объема производства на базе новой, более современной технологии, расширение ассортимента или повышение качества продукции, улучшение ее конкурентоспособности на рынке. Реконструкция может осуществляться и в целях изменения профиля предприятия и организации производства новой продукции на имеющихся производственных площадях. Техническое перевооружение представляет собой комплекс мероприятий (без расширения производственных площадей) по повышению технического уровня отдельных участков производства, агрегатов, установок путем внедрения новой техники и технологии, механизации автоматизации производственных процессов, модернизации и замене устаревшего и физически изношенного оборудования новым, более производительным; устранению узких мест, совершенствованию организации и структуры производства. Работы по строительству объектов, сооружений выполняются либо непосредственно силами хозяйственных организаций, осуществляющих капитальные вложения (хозяйственный способ строительства), либо специальными строительными и монтажными организациями по договорам с заказчиками (подрядный способ строительства). При хозяйственном способе строительства в каждой организации создаются строительные подразделения, для них приобретают механизмы и оборудование, привлекают строителей, формируют производственную базу. Подрядный способ означает, что работы по строительству выполняются созданными для этой цели строительными и монтажными организациями на основании договоров с заказчиками. Выполнение работ по договорам обеспечивает взаимный контроль заказчика и подрядчика, способствует более эффективному, экономному использованию материальных, трудовых и денежных ресурсов.

|

29.Понятие и содержание финансового планирования в организации. Планирование на предприятии – это процесс системной подготовки и принятия управленческих решений в области финансов предприятия. В финансовом плане предприятия обобщены и представлены в стоимостном выражении все разделы бизнес-плана, этот план необходим как для предприятий, так и для инвесторов. Менеджеры должны знать источники и размеры финансовых ресурсов необходимых для обеспечения направленный на исполнение денежных средств, размеры денежной наличности, промежуточные и конечные результаты своей деятельности. Инвесторы должны иметь представление о том, насколько экономически эффективна будут использованы их средства, какова их отдача, размер прибыли, дивидендов, срок их окупаемости и возврата. После планирования следует реализовать решения и контроль полученных результатов. Планирование, реализация и контроль результатов является элементами системы управления предприятием – менеджментом, т.о. финансовое планирование на предприятии –это процесс систематичной подготовки и принятия управленческих решений прямым образом влияющих на его денежные потоки и формирование денежных фондов. Финансовый план, является важнейшим элементом управления предприятия и составляется, как для обоснования инвестиционных проектов и программ, так и для управления стратегической и текущей финансовой деятельностью. Финансовый план можно рассматривать, как задание по отдельным показателям, а также как финансовый документ обеспечивающий взаимоувязку показателей развития предприятия, с данными об имеющихся ресурсах, а также совокупность стоимостной оценкой средств, участвующих в воспроизводственных процессах и данных об используемом денежном капитале.

|

30.Определение финансового результата от продаж. Составляется смета административных и коммерчес-ких расходов. Это затраты, связанные с обслуживанием и управлением производством, а также с продвижением товаров на рынок сбыта. Часть этих затрат зависит от объема продаж. Другие являются постоянными, учиты-ваются в общей сумме. На основании этих расчетов формируется план по прибыли от реализации продук-ции. Для планирования балансовой прибыли используют-ся данные о предстоящих операциях, а так же внереали-зационных доходах и расходах. План по прибыли может быть представлен в качестве финансовой модели пред-приятия. Как только проект бюджета подготовлен, начи-нается его уточнение в связи с изменением внешних и внутренних условий. С помощью проекта плана просчи-тывается эффективность различных управленческих ре-шений. Здесь значительную помощь в снижении трудо-затрат при расчетах оказывает применение компьютер-ной техники. Компъютерно – ориентированная модель финансового планирования базируется на основном бюджете и включает математические формулы, опреде-ляющие взаимосвязь между показателями, а т.к же учет воздействия внешних и внутренних факторов, влияющих на принятие решений. Общая сумма прибыли (балансовая прибыль), полученная предприятием за определенный период состоит из: 1) прибыли (убытки) от реализации продук-ции, услуг, выполненных работ; рассчитывается в виде разницы между суммой выручки от реализации продукции в действующих ценах (без НДС и акцизов) и величиной затрат на производство и реализацию продукции услуг, работ, включаемых в себестоимость. 2) Прибыль (убыток) от реализации ОС и иного имущес-тва предприятия рассчитывается в виде разницы между рыночной ценой за проданные имущество, материальные ценности, принадлежащие предприятию, и их первоначальной или остаточной стоимостью. 3) прибыль (убыток) от внереализационных операций расчитывается в виде разницы между доходами и расхо-дами по внереализационным операциям, т.е. доходам и расходам, не связанным с производством продукции, услуг, выполнением работ, продажей имущества.

|

||||||||||||

|

31.Показатели эффективности использования оборотного капитала. Эффективное использование оборотных средств оказывает активное влияние на ход производства, финансовые результаты и финансовое состояние предприятия. Высвобождаемые материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций, способствуют повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет обязательства. Эффективность использования оборотных средств характеризуется системой показателей:

СОК = Оборотные активы - Краткосрочные обязательства, где СОК — собственный оборотный капитал;СОК должен быть > 0. Наличие собственных оборотных средств — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение данного показателя рекомендуется устанавливать в размере 10% от общего объема оборотных активов. Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к проведению независимой финансовой политики. Однако иметь слишком высокий показатель (более 50% оборотных активов) не очень хорошо, так как предприятие неэффективно использует денежные средства.

Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести использованием одной и той же суммы оборотных средств. Оборачиваемость зависит от специфики производства и условий сбыта продукции, особенностей в структуре оборотных средств и других факторов. Скорость оборачиваемости оборотных средств исчисляется с помощью следующих показателей: 2.1. Скорости оборота (коэффициент оборачиваемости) — количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы. Коэффициент оборачиваемости исчисляется по следующей формуле: Ко = В / Соб, где Ко — коэффициент оборачиваемости оборотных активов; В — выручка от реализации продукции; Соб — средняя стоимость оборотных активов за анализируемый период = (оборотные активы на начало периода + оборотные активы на конец периода) / 2. 2.2. Коэффициента загрузки оборотных активов — показатель, обратный коэффициенту оборачиваемости. Он показывает, сколько оборотных средств приходится на 1 руб. выручки от реализации продукции. Коэффициент загрузки рассчитывается по следующей формуле: Кзос = 1 / Ко , или Кзос = Соб / В , где Кзос — коэффициент загрузки оборотных активов; Ко — коэффициент оборачиваемости оборотных активов; Соб — средняя стоимость оборотных активов за анализируемый период; В — выручка от реализации продукции. 2.3. Периода оборачиваемости (длительность одного оборота оборотных средств) — средний срок, за который возвращаются вложенные в производственно-хозяйственные операции денежные средства. Длительность одного оборота оборотных средств рассчитывается по формуле: Доб = Т × Соб / В, где Доб — длительность одного оборота оборотных активов, в днях; Т — количество дней в анализируемом периоде (год — 360 (365) дней, квартал — 90 дней); Соб — средняя стоимость оборотных активов за анализируемый период; В — выручка от реализации продукции. Различают общую и частную оборачиваемость. Общая оборачиваемость характеризует интенсивность использования оборотных средств по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. Частная оборачиваемость отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств (оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.п.). Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые могут быть использованы предприятием на дальнейшее расширение производства, освоение новых видов продукции, улучшение снабжения и сбыта и другие меры совершенствования предпринимательской деятельности. Относительное высвобождение оборотных средств представляет собой разность между потребностью в оборотных средствах организации, исчисленной исходя из плановой или фактически достигнутой оборачиваемости в отчетном году, и той суммой, с которой организация обеспечила выполнение производственной программы в следующем году. Относительное высвобождение оборотных средств в результате изменения длительности одного оборота определяется следующим образом: Вос = (Добф — Доббаз) × Вф, где Добф — период оборачиваемости оборотных средств в отчетном периоде, в днях; Доббаз — период оборачиваемости оборотных средств в базовом (предыдущем) периоде, в днях; Вф — среднедневная выручка от реализации продукции в отчетном периоде. |

32.Состав и классификация затрат предприятия на производство реализацию продукции (работ, услуг). Под затратами понимаются материальные, трудовые ресурсы и другие потребленные в процессе производственной деятельности. В отличии от затрат под расходами понимают возникающие в процессе основной деятельности организации и принимающие как правило форму оттока или уменьшения активов. Носителем затрат является продукция организации предназначенная для реализации. Затраты отражают сколько и каких ресурсов использовано и соотносятся с конкретными задачами и целями организации. Затраты можно классифицировать следующим образом: 1.по способам отнесения на конкретную продукцию (прямые, косвенные затраты). 2.по отношению к времени затрат (производственные, т.е. понесенные за период формирования производственной себестоимости; периодические – на формирование остатков незавершенного производства). 3.по времени расходования (входящие, ресурсы которые приобретены или имеются в наличии; истекшие – израсходованы в отчетном периоде) 4.по степени участия в производстве (основные – связанные с выпуском продукции; накладные – связанные с организацией и управлением производства) 5.по составу затрат (одноэлементные – амортизация, оплата труда; многоэлементные – ОПР и ОХР) 6.по целям принятия решения (постоянные, переменные, безвозвратные, вмененные, упущенные выгоды, приростные связанные с увеличением объемов производства, предельные – связанные с дополнительно выпущенной единицей; планируемые, непланируемые) 7.с точки зрения контроля и регулирования (регулируемые, нерегулируемые) Затраты на производство и реализацию продукцию классифицируются: по учетному признаку, по способу отнесения на единицу произведенной продукции, по степени однородности затрат. Распределение затрат по учетному признаку является основой для определения законодательной базы. Подразделяются на: расходы по обычным видам деятельности, операционные расходы, внереализационные расходы. Расходы по обычным видам деятельности группируются по следующим элементам – материальные затраты, затрат на оплату труда, отчисления на социальные нужды, амортизация. Материальные затраты компенсируются лишь в том объеме, которые затрачены на реализованную продукцию, оставшаяся часть оседает в нереализованной готовой продукции и складских запасах. Затраты на оплату труда включаются в состав себестоимости продукции при фактическом начислении независимо от того, произвело ли предприятие реальные денежные выплаты. Отчисления на социальные нужды - Они относятся не себестоимость при начислении средств на оплату труда независимо от фактических выплат. Амортизация включается в состав себестоимости по установленным нормам к балансовой стоимости основных фондов. К прочим затратам относятся командировочные, представительские, административные расходы, расходы на рекламу, погашение процентов по кредитам, налоги и сборы, арендная плата, они относятся на себестоимость продукции. Операционные расходы - предоставление за плату во временное пользование активов организации, предоставление за плату прав на изобретения и промышленные образцы, участие в уставных капиталах др. организаций, продажа и выбытие основных фондов, оплата услуг кредитных организаций. Внереализационные расходы - штрафы, пени, неустойки, убытки прошлых лет, истекшая дебиторская задолженность, уценка активов, чрезвычайные расходы. Затраты, классифицированные по учетному признаку, относят на себестоимость продукции специфическими способами, они влияют на формирование прибыли от реализации продукции и налогооблагаемой прибыли .

|

33.Особенности образования собственного капитала на предприятии разных форм собственности. Источники формирования УК и правила распределения прибыли организации зависят от ее формы собственности и организационно-правовой формы: а) складочный капитал полных товариществ и товариществ на вере создается за счет вкладов участников, прибыль и убытки распределяются между его участниками пропорционально их долям в складочном капитале (если иное не предусмотрено учредительным договором или иным соглашением участников); б) УК обществ с ограниченной ответственностью и обществ с доп.ответственностью составляется из стоимости вкладов его участников (УК определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов, размер УК общества не может быть менее суммы, определенной законом об обществах с ограниченной ответственностью – 100 МРОТ), решение о распределении прибыли принимается на общем собрании участников общества; в) УК акционерных обществ разделен на определенное число акций (УК общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов, он не может быть менее размера, предусмотренного законом об акционерных обществах – для ОАО 1000 МРОТ, для ЗАО 100 МРОТ), решение о распределении прибыли принимается на общем собрании акционеров; г) имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления (уставный фонд унитарного предприятия, основанного на праве хозяйственного ведения, должен быть не менее 5000 МРОТ, а для унитарных предприятий, основанных на праве оперативного управления, уставный фонд не формируется), часть прибыли, остающейся в распоряжении унитарного предприятия после уплаты налогов и иных обязательных платежей, предприятие ежегодно перечисляет в соответствующий бюджет.

|

||||||||||||

|

34.Источники формирования оборотного капитала и финансирования его прироста. Источник формирования оборотных средств в значительной мере определяет эффективность их использования при этом необходимо установить оптимальное соотношение между собственными и привлеченными источниками. Основную роль источников формирования должны играть собственные оборотные средства, они определяются 3раздел баоланса+4-1. СОС=СК+ДО-ВА. Собственные средства формируются за счет следующих источников: - первоначально за счет уставного капитала в дальнейшем это может быть дополнительно поступающие средства за счет получаемой прибыли, выпуска ценных бумаг, операций на финансовом рынке, дополнительно поступающие средства из других источников. дополнительно поступающие средства являются источником покрытия собственных оборотных средств только в сумме прироста, т.е. разницу между их величиной на конец и начало предстоящего периода. К этим средствам относятся резервы предстоящих платежей, минимальная задолженность бюджету средства кредиторов поступающие в виде предоплаты за продукцию (аванс), переходящие остатки фонда потребления и другие. Недостаток собственных оборотных средств возникает в том, случае, если величина действующего норматива превышает сумму собственных средств, чаще всего это результат недополучения прибыли или не целевое его использование, на покрытие этого недостатка направляется прежде всего часть чистой прибыли и частично средства резервов покрытия. Заемные средства на формирование оборотных активов приобретают все более важное значение, к ним относятся: - коммерческий кредит, предоставляется поставщиком или посредником, оформляется по разному (вексель, авансом покупателя, открытым счетом); разновидностью ком кредита выступает кредиторская задолженность, овзникающая в виде существующей отсрочки по безналичному расчету, использования этих средств в пределах действующих сроков оплаты счетов и обязательств имеет закономерный характер. Чаще всего кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины, несвоевременные взносы во ВБФ и другие неплатежи, также приводят к возникновению незаконной кредиторской задолженности.; – банковские кредиты, на формирование ОС используют как правило краткосрочные кредиты и займы, при этом могут использоваться следующие формы кредитов: срочный кредит; онкольный кредит, предусматривает ведение банком текущего счета клиентов с оплатой поступающих расчетных документов и зачислением выручки в случае недостачи средств под залог ТМЦ или ЦБ, банк кредитует клиента; - конто-корректный, тоже самое, что и онкольный, только без залога ТМЦ иЦБ; факторинг- кредит, который основан на том, что специализированная компания приобретает у фирмы поставщика все права возникающие с момента поставки товара покупателя, и сама взыскивает долг. Тем самым поставщик освобождается от кредитного риска и досрочно получает финансовые ресурсы.

|

35.Сущность и функции финансов организации Финансы организаций возникает в процессе хозяйственной деятельности предприятия. Они связаны с созданием, собственных средств, использованием собственных и заемных средств. Финансированием всех затрат связанных с производственно оптимального вложения средств с целью получения прибыли. Финансы организаций – совокупность денежных отношений организованных предприятием в процессе , которых осуществляется формирование и использование денежных фондов организаций для решения экономических, социальных и политических задач. Как экономическая категория финансы выступают участником распределенных отношений и оказывают регулирующее воздействие на весь процесс воспроизводства. В финансовой системе страны выделяют 3 основных подсистемы: 1)государственные финансы 2)финансы предприятий 3)финансы домохозяйств. Главная цель финансов предприятий формирование необходимого объема финансовых ресурсов с целью использования их в процессе текущей производственной деятельности и обеспечения развития в представленном периоде. Функции финансов. 1.обеспечивающая – заключается в системном формировании в необходимом объеме денежных средств из различных альтернативных источников для обеспечения текущей хозяйственной деятельности; реализация стратегических целей ее развития. 2.распределительная проявляется через распределение и перераспределение общей суммы сформированных финансовых ресурсов в целях выполнения денежных обязательств перед бюджетом, кредиторами, контрагентами. Ее результатом является формирование и использование денежных средств в целевых фондах поддержания и эффективность структуры капитала. 3.контрольная – предполагает осуществление финансового контроля за результатами производственно хозяйственной деятельности фирмы, а также за процессом формирования распределения и использования финансовых ресурсов в соответствии с текущими оперативными планами.

|

36.Содержание финансовых отношений, возникающих в процессе его хозяйственной деятельности. Финансовые отношения, возникшие в процессе деятельности предприятия можно разделить на 2 группы: 1.внешние: а)отношение с другими предприятиями и организациями связанные с реализацией готовой продукции и приобретением материальных ценностей – это отношения с поставщиками и подрядчиками, покупателями заказчиками. Роль этих отношений первична, т.к в процессе их создается национальный доход, производится реализация продукции и получение прибыли. Б)отношение с финансово-кредитной системой включаю отношения с бюджетом и государственными внебюджетными фондами, связанные с перечислением налогов. В)отношение с инфраструктурой финансового рынка кредитными организациями, страховыми компаниями, биржами, инвестиционными фондами и т.д. 2.внутренние: А)внутри фирмы и внутри объединений фирмы – это отношения с вышестоящими органами , отношения внутри структурных единиц финансово-промышленных групп (ФПГ) отношения между фирмами внутри холдинга. Б)отношения между различными структурными подразделениями фирмы. • возникающие между учредителями в момент создания организации; • между отдельными организациями; • между организациями и их подразделениями — филиалами, цехами, отделами, бригадами; • между организациями и их работниками; • между организациями и вышестоящими организациями, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является организация. • между организациями и страховыми компаниями; • между организациями и инвестиционными институтами.

|

||||||||||||

|