Лаб раб 2 Амортизация

.pdfМинистерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования žКузбасский государственный технический университет имени Т.Ф. Горбачева¤

В.В. Крюкова

РАСЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ ФОНДОВ СРЕДСТВАМИ MS EXCEL

Рекомендовано учебно-методической комиссией направления 080100.62 – žЭкономика¤ в качестве методических указаний для выполнения лабораторной работы по дисциплине žЭкономическая информатика¤

Кемерово 2013

1

Рецензент Сарапулова Татьяна Викторовна, старший преподаватель кафед-

ры прикладных информационных технологий.

Крюкова Валентина Валентиновна. Расчет амортизации основных фондов средствами MS Excel: метод. указания к лабораторной работе по дисциплине žЭкономическая информатика¤ [электронный ресурс]: для студентов направления 080100.62 žЭкономика¤, профили: žБухгалтерский учет, анализ и аудит¤, žФинансы и кредит¤, žЭкономика предприятий и организаций¤ / В.В. Крюкова. – Электрон. дан. – Кемерово: КузГТУ, 2012. – Систем. требования: ОЗУ 64 Мб; WindowsXP/Vista/7. – Загл. с экрана.

Предназначены для изучения финансовых функций MS Excel и их применения для расчета амортизации основных фондов предприятия различными методами. В состав указаний входят теоретический материал, описание технологии решения задачи, контрольные вопросы для самопроверки и задания для выполнения лабораторной работы.

КузГТУ

Крюкова В. В.

2

Содержание

Введение……………………………………………………………...3

1.Понятие амортизации основных фондов ……………………….3

2.Финансовые функции MS Excel …..……………………..............4

3.Расчет амортизации различными методами ....………………….8

4.Задание для выполнения лабораторной работы ……………......17

5.Требования к содержанию и оформлению отчета ……………..17

6.Контрольные вопросы …………………………………………...18 Список рекомендуемой литературы ………………………………18

Приложение А. Пример оформления рабочего листа …………...19

3

Введение

Лабораторная работа выполняется студентами второго курса (4- й семестр) в рамках изучения дисциплины "Экономическая информатика". Согласно рабочей программе на лабораторные занятия отводится 34 часа, из них на выполнение данной лабораторной работы – 2 часа.

Рассматриваются различные методы и средства, применяемые для решения задачи расчета амортизации основных фондов предприятия (организации).

Согласно ГОС 3 ВПО реализуются следующие компетенции: ОК-13 – овладение основными методами, способами и средст-

вами получения, хранения, переработки информации, приобретение навыков работы с компьютером как средством управления информацией;

ПК-5 – способность выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы.

Цель работы: изучить встроенные финансовые функции MS Excel, уметь их применять для расчета амортизации основных фондов, приобрести навыки их использования в профессиональной деятельности экономиста – бухгалтера.

1. Понятие амортизации основных фондов

Под амортизацией подразумевается уменьшение на единицу времени стоимости имущества в процессе эксплуатации. Расчет амортизационных отчислений на предприятии необходим для вычисления подлежащей налогообложению прибыли, для расчета собственных средств при модернизации и расширении производства, для определения балансовой стоимости имущества. Законодательством предусмотрены различные схемы амортизационных отчислений. Наиболее простой является схема равномерной амортизации: если предприятие купило в данном году оборудование, то оно списывает его стоимость на затраты равными суммами в течение нормативного периода. В условиях инфляции равномерная амортизация приведет со временем к существенному занижению себестоимости продукции (так как списывается номинальная стоимость покупки оборудования

4

без индексации ее), а это приведет к завышению суммы налога с предприятия. Поэтому в условиях инфляции предприятию выгодна ускоренная амортизация, когда амортизационные отчисления в первые годы больше и уменьшаются со временем. Ускоренная амортизация позволяет стимулировать быструю обновляемость оборудования, а это позволит снизить себестоимость продукции, повысить ее конкурентоспособность на рынке.

Рассмотрим понятие амортизации. Машины, оборудование, здания и другое имущество (основной капитал) имеет определенный нормативами срок службы. Стоимость этого имущества, зафиксированная в учетных документах, уменьшается за время срока службы до нуля или обычно до некоторой остаточной стоимости. Законодательство оговаривает фиксированную остаточную стоимость, так как имущество, не имеющее стоимости, может быть безнаказанно расхищено или уничтожено. Суммы, на которые уменьшается стоимость имущества, называются амортизационными отчислениями. В MS Excel существуют несколько встроенных функций для расчета амортизационных отчислений различными методами.

2.Финансовые функции MS Excel

Функции MS Excel, используемые в финансовых вычислениях для амортизации основных фондов предприятия, относящиеся в справочной системе к категории финансовые, приведены в табл. 1.

Таблица 1 – Финансовые функции

Функция |

Описание |

АМОРУМ |

Возвращает величину амортизации для каждого учетного перио- |

|

да, используя коэффициент амортизации |

АМОРУВ |

Возвращает величину амортизации для каждого учетного перио- |

|

да |

ФУО |

Возвращает величину амортизации актива для заданного перио- |

|

да, рассчитанную методом фиксированного уменьшения остатка |

ДДОБ |

Возвращает величину амортизации актива за данный период, ис- |

|

пользуя метод двойного уменьшения остатка или иной явно ука- |

|

занный метод |

АПЛ |

Возвращает величину амортизации актива за один период, рас- |

|

считанную линейным методом |

АСЧ |

Возвращает величину амортизации актива за данный период, |

|

рассчитанную методом суммы годовых чисел |

ПУО |

Возвращает величину амортизации актива для указанного или |

|

частичного периода при использовании метода сокращающегося |

|

баланса |

5

Имя функции в таблице – это гиперссылка на источник в сети Интернет, где можно получить полную справку (синтаксис и примеры использования) интересующей функции.

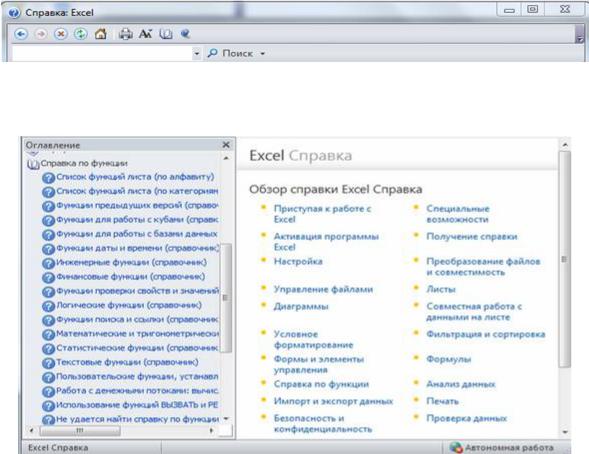

В приложении MS Excel есть встроенная справка (помощь – Help), которой можно воспользоваться для изучения и применения встроенных функций. Можно нажать клавишу F1, откроется ДО (рис.

1.), в котором нажать кнопку  для вывода оглавления (рис. 2.). В папке Справка по функции нужно выбрать строку Финансовые функции (справочник). Затем в списке выбрать искомую функцию.

для вывода оглавления (рис. 2.). В папке Справка по функции нужно выбрать строку Финансовые функции (справочник). Затем в списке выбрать искомую функцию.

Рисунок 1 – Заголовок ДО Справка Excel

Рисунок 2 – ДО Оглавление

В целях практического использования функции (вставки функции в формулу) можно воспользоваться несколькими способами.

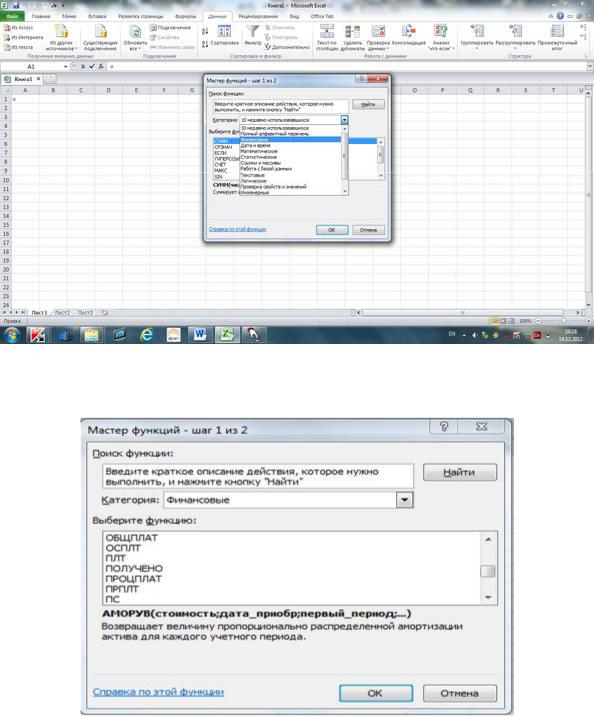

Первый способ заключается в использовании кнопки Вставка функции в Строке формул  . Открывается ДО Мастер функций – шаг 1 из 2, в котором надо выбрать категорию функций – Финансовые (рис. 3). ДО Мастера функций примет вид согласно рис. 4.

. Открывается ДО Мастер функций – шаг 1 из 2, в котором надо выбрать категорию функций – Финансовые (рис. 3). ДО Мастера функций примет вид согласно рис. 4.

6

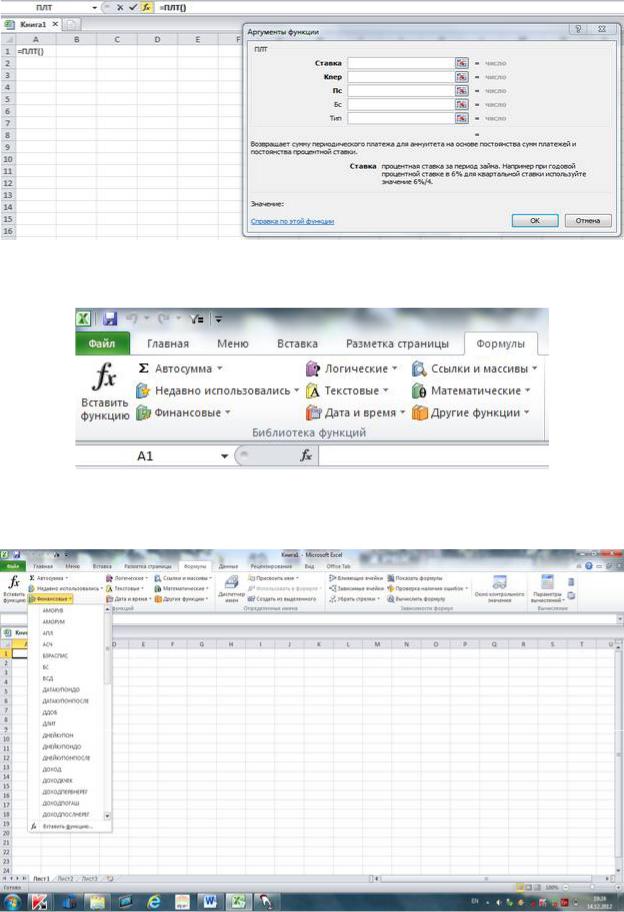

Затем нужно выбрать искомую функцию и указать мышью ссылки на ячейки на рабочем листе, в которых содержатся значения аргументов указанной функции (рис. 5).

Второй способ заключается в использовании вкладки Формулы окна приложения (рис. 6). Надо раскрыть список Финансовые и выбрать нужную функцию для вставки в формулу (рис. 7). Откроется ДО (рис. 5), ввести аргументы функции.

Рисунок 3 – ДО Мастера функций

Рисунок 4 – ДО Мастера функций с выбранной категорией

7

Рисунок 5 – Ввод формулы в ячейку А1

Рисунок 6 – Открыта вкладка Формулы

Рисунок 7 – Выбор финансовой функции для вставки

8

3. Расчет амортизации различными методами

Группа функций для расчета амортизации основных фондов российской системы бухгалтерского учета позволяет рассчитать амортизационные отчисления следующими методами:

1)равномерным, функция АПЛ (SLN);

2)суммы чисел (лет), функция АСЧ (SYD);

3)фиксированного уменьшения остатка с использованием функции ФУО (DB);

4)уменьшающегося остатка или двойного процента, функция ДДОБ (DDB);

5)можно рассчитать сумму амортизационных отчисле-

ний за несколько идущих подряд периодов с помощью функции ПУО (VDB), если для расчета за каждый период используется метод уменьшающегося остатка.

Общие аргументы функций представлены в табл. 2.

Рассмотрим примеры практического применения финансовых функций для расчета амортизации различными методами.

Пример 1. Определить величину ежегодной амортизации основного средства начальной стоимостью 8000 тыс. руб., если срок эксплуатации – 10 лет, остаточная стоимость – 500 тыс. руб., используя различные методы расчета (функции).

Результаты решения задачи представлены в табл. 3.

Рассмотрим детально формулы вычисления значений амортизации, представленных в табл. 3, а так же функции MS Excel, используемые для расчета.

Функция АПЛ()

Функция АПЛ вычисляет амортизацию за один период равномерным методом, величина отчислений за каждый период одинакова, а сумма отчислений к концу последнего периода равна стоимости амортизируемого оборудования.

Расчет величины амортизации осуществляется следующим образом: если срок службы имущества равен n годам и первоначальная стоимость его S, то ежегодно стоимость уменьшается на (100/n)%, то есть, на S/n. Таким образом, величина ежегодных амортизационных отчислений равна S/n. Стоимость имущества в конце k-го года Sk вычисляется по формуле:

9 |

|

|

Sk S k |

S |

, |

n |

где k =1,…,n. По годам эти величины таковы:

S1 S |

S |

, S2 |

S 2 |

S |

,…, Sn S n |

S |

0 . |

n |

n |

n |

Эти числа образуют арифметическую прогрессию, разность которой равна (−S/n).

Синтаксис: АПЛ (стоимость; ликвидная_стоимость; время_эксплуатации).

Таким образом, за каждый год амортизация составит АПЛ (8000; 500; 10) = 750 тыс. руб.

Таблица 2 – Аргументы функций для расчета амортизации

Аргумент |

Описание аргумента |

|

|

||

без_переключения |

Логическое |

значение, определяющее, |

|||

|

следует ли переключаться на равно- |

||||

|

мерный метод в случае, когда аморти- |

||||

|

зируемая стоимость превышает накоп- |

||||

|

ленную сумму амортизации (по умол- |

||||

|

чанию – равно 0, переключаться на |

||||

|

равномерный метод) |

|

|

||

время_ амортизации |

Срок эксплуатации основного средства |

||||

время_полн_ амортизации |

(число периодов амортизации) |

||||

время_ эксплуатации |

|

|

|

|

|

кон_период |

Конечный |

период |

для |

вычисления |

|

|

суммы накопленной амортизации |

||||

коэффициент |

Коэффициент |

ускоренной амортиза- |

|||

|

ции (по умолчанию равен 2) |

||||

месяц |

Количество месяцев в первом году |

||||

|

эксплуатации основного средства (по |

||||

|

умолчанию равен 12) |

|

|

||

нач_период |

Начальный |

период |

для |

вычисления |

|

|

суммы накопленной амортизации |

||||

остаточная_стоимость |

Остаточная стоимость оборудования в |

||||

ост_стоим |

конце срока эксплуатации |

|

|||

ликвидная_стоимость |

|

|

|

|

|

период |

Период, для которого требуется вы- |

||||

|

числить величину амортизации |

||||

стоимость |

Пе |

|

|

|

|

ликв_стоимость |

рвоначальная |

стоимость |

основного |

||

|

средства |

|

|

|

|